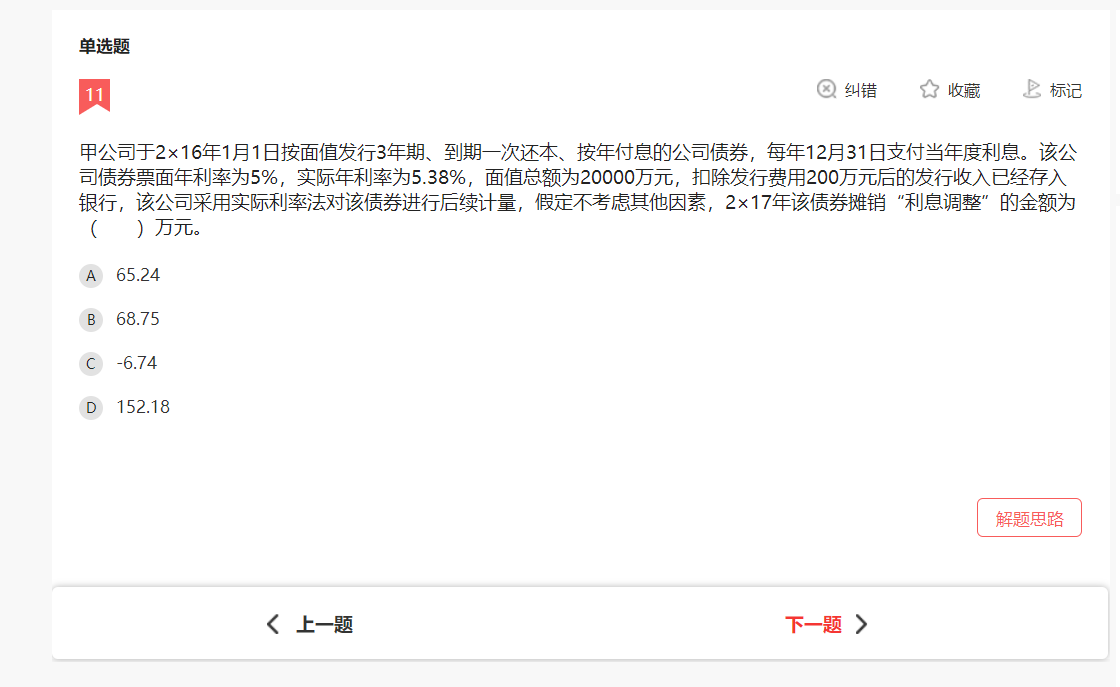

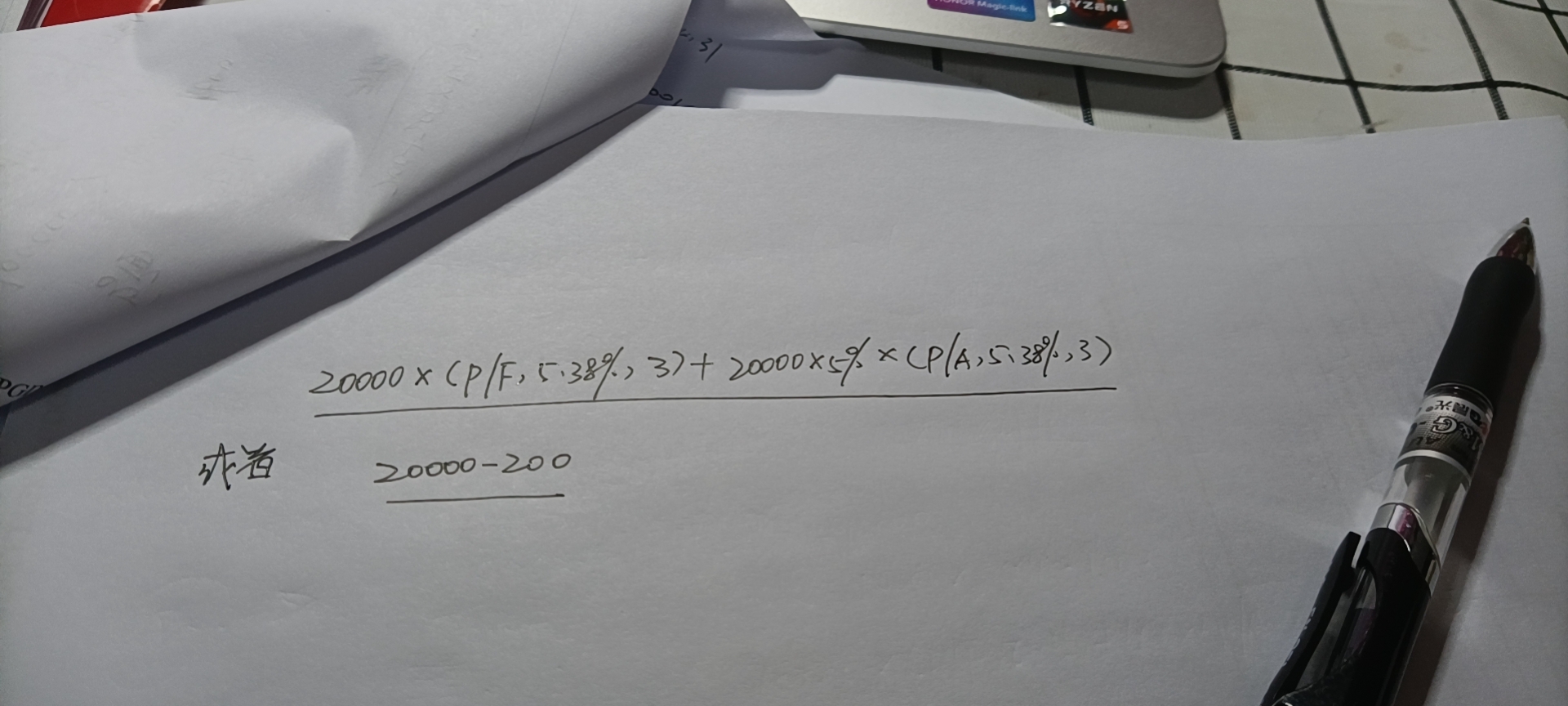

老师,这道题我始终在纠结初始摊余成本到底是图二...

发布时间:2021-03-05

老师,这道题我始终在纠结初始摊余成本到底是图二的第一种还是第二种,为什么有的时候是折现求得,有的时候就直接面值-发行费用,像这道题,到底用哪种呢

最佳答案

同学,您好,很高兴为您服务!

这道题计算摊余成本直接用20000-200计算就可以了。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

要求:

1.针对上述(1)至(6)项所列控制,逐项指出是否与销售收入的发生认定直接相关。

2.从所选出的与销售收入的发生认定直接相关的控制中,选出一项最应当测试的控制,并简要说明理由。

(1)每笔销售业务均需与客户签订销售合同。

(2)赊销业务需由专人进行信用审批。

(3)仓库只有在收到经批准的发货通知单时才能供货。

(4)负责开具发票的人员无权修改开票系统中已设置好的商品价目表。

(5)财务人员根据核对一致的销售合同、客户签收单和销售发票编制记账凭证并确认销售收入。

(6)每月末,由独立人员对应收账款明细账和总账进行调节。

第(2)项不直接相关。(与应收账款账面余额的“计价和分摊”认定有关。)

第(3)项不直接相关。(与授权有关。)

第(4)项不直接相关。(收入的准确性认定有关)

第(5)项直接相关。(与销售收入的发生认定直接相关)

第(6)项不直接相关。(收入的准确性认定有关)

2.应测试第(5)项控制,客户签收单是确认销售收入发生的关键环节,同时也是外部来源证据,因此与第(1)项控制相比,第(5)项控制应对销售收入发生认定的错报更有力。

(1)2005年研发成功“中国芯”,中国首块拥有自主知识产权并产业化的数字视频处理芯片在信达公司诞生,彻底打破了国外芯片的垄断地位。2013年国内首款网络多媒体电视SoC主芯片研制成功并实现量产。2015年发布VP画质引擎芯片,使信达公司正式比肩国际行业巨头,成为中国拥有自主高端画质芯片的企业。

(2)建成中国电视行业第一条液晶模组生产线,彻底扭转中国液晶模组几乎全部依赖外国企业的状况,率先完成平板电视上游产业链的突破。

(3)UL电视与激光电视并行。其中,“UL显示技术”是信达公司10年来对电视行业上游垄断发起的第3次突围战。凭借历时7年研发的激光电视提前锁定主动权,在全球大屏幕电视市场赢得了一席之地。

(4)转型布局智能电视。2017年,信达公司推出的V5智能系统由简单的单向人机交互向更简洁的触控交互、智能交互发展,主动感知用户需求,实现智能化推荐。

信达公司以强大的研发实力为后盾,以优秀的销售团队为支撑,产品销售额与营销收入实现稳步增长。根据有关部门提供的信息,2018年,信达公司电视机的营业收入位居全球品牌第三位,国内品牌第一位。

要求:

(1)简要分析信达公司所实施的竞争战略类型,并从资源和能力角度,分析信达公司实施这一竞争战略的条件;

(2)简要分析信达公司的研发定位。

从资源和能力角度,信达公司实施差异化战略的条件如下:

①具有强大的研发能力和产品设计能力。“每年将销售收入的5%投入研发”“2005年研发成功‘中国芯’”“建成中国电视行业第一条液晶模组生产线,彻底扭转中国液晶模组几乎全部依赖外国企业的状况”“‘UL显示技术’是信达公司10年来对电视行业上游垄断发起的第3次突围战”。

②具有很强的市场营销能力。“信达公司以强大的研发实力为后盾,以优秀的销售团队为支撑,产品销售额与营销收入实现稳步增长。根据有关部门提供的信息,2018年,信达公司电视机的营业收入位居全球品牌第三位,国内品牌第一位”。

③有能够确保激励员工创造性的激励体制、管理体制和良好的创造性文化。“公司实行奖金与开发成果挂钩的制度,将技术开发人员工资涨到一线工人的3倍”。

④具有从总体上提高某项经营业务的质量、树立产品形象、保持先进技术和建立完善分销渠道的能力。“公司董事长程静强调:‘那些只引进不研发、落伍了再引进的企业,没有追求,必死无疑’”“在信达公司彩电业务的发展过程中,经历了4个关键的转折点”。

(2)信达公司的研发定位是成为成功产品的创新模仿者。“2005年研发成功‘中国芯’……彻底打破了国外芯片的垄断地位”“建成中国电视行业第一条液晶模组生产线,彻底扭转中国液晶模组几乎全部依赖外国企业的状况”“‘UL显示技术’是信达公司10年来对电视行业上游垄断发起的第3次突围战。凭借历时7年研发的激光电视提前锁定主动权,在全球大屏幕电视市场赢得了一席之地”。

某外国甲公司通过并购境内乙公司的股权,设立丙外合资经营企业,乙公司原有的债权和债务,按照有关法律制度的规定,下列各项巾正确的解决办法是( )。

A.由丙中外合资经营企业继承

B.由外国投资者甲公司承担

C.由被并购方乙公司承担

D.由甲乙双方在并购协议中约定

A选项符合有关规定。虽然有关规定也允许当事人作出约定,但是该约定要求外国投资者、被并购境内企业、债权人及其他当事人可以对被并购境内企业的债权债务的处置另行达成协议。因此,D选项只由甲乙双方作出约定则不符合有关规定。

只要注册会计师严格按照专业标准的要求执业,没有欺诈行为,即使审定后的会计报表中有错报事项,注册会计师一般也不会承担( )

A.过失责任

B.行政责任

C.民事责任

D.法律责任

注册会计师只要无过失就无责任

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-02-11

- 2021-10-19

- 2021-01-17

- 2021-10-16

- 2021-10-14

- 2021-02-11

- 2021-01-24

- 2021-12-29

- 2021-03-04

- 2021-12-25

- 2021-03-08

- 2021-01-18

- 2021-02-28

- 2021-10-17

- 2021-10-17

- 2021-02-11

- 2021-10-18

- 2021-07-13

- 2021-03-26

- 2021-02-11

- 2021-10-16

- 2021-12-25

- 2021-10-18

- 2021-04-17

- 2021-01-20

- 2021-11-06

- 2021-02-11

- 2021-11-13

- 2021-12-01