资本化条件

发布时间:2021-03-04

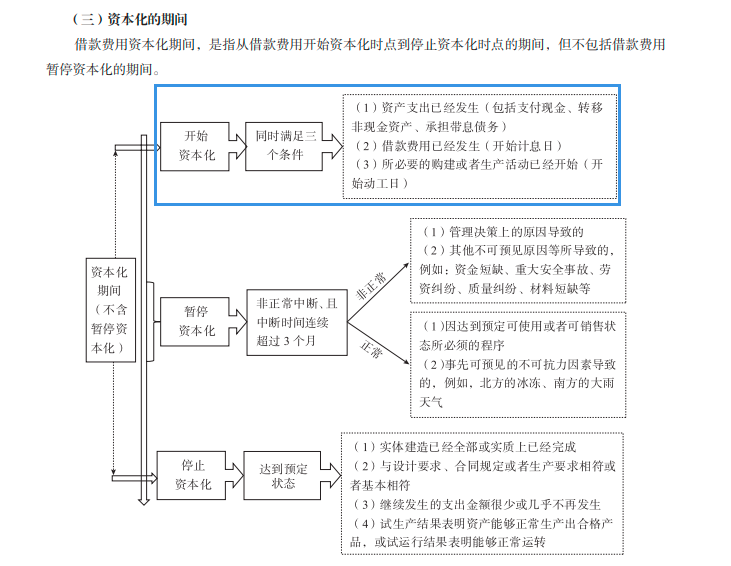

资本化条件

最佳答案

同学,您好,很高兴为您服务!

资本化条件见下方图片,开始资本化时点的三个条件要同时满足。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

A注册会计师负责审计甲公司20×8年度财务报表。在获取审计证据时,A注册会计师遇到下列事项,请代为作出正确的专业判断。

A:计价和分摊

B:分类

C:存在

D:完整性

本题考核的知识点是“管理层认定和审计目标”。存货的状况是被审计单位管理层对存货计价认定的一部分,除了对存货的状况予以特别关注以外,注册会计师还应当把所有毁损、陈旧、过时及残次存货的详细情况记录下来,这既便于进一步追查这些存货的处置情况,也能为测试被审计单位存货跌价准备计提的准确性提供证据。存货过时或者周转缓慢,可能表明存货销售不畅,存货的跌价准备可能计提不足,影响存货项目的计价和分摊。

本题考核的知识点是“管理层认定和审计目标”。选取资产负债表日前后若干天一定金额以上的发运凭证,将应收账款和收入明细账进行核对;同时,从应收账款和收入明细账中选取在资产负债表日前后若干天一定金额以上的凭证,与发货单据核对,以确定销售是否存在跨期现象。故选项C最符合题意。

甲公司采用资产负债表债务法核算其所得税,适用的所得税税率为25%。2011年发生的有关交易或事项如下:

(1)产品销售收入为2000万元;

(2)产品销售成本为1000万元;

(3)支付广告费100万元;

(4)发生生产车间固定资产日常修理费20万元;

(5)处置固定资产净损失60万元;

(6)可供出售金融资产公允价值上升200万元;

(7)收到增值税返还50万元;

(8)计提坏账准备80万元;

(9)确认的所得税费用为217.5万元。

要求:根据上述资料,不考虑其他因素,回答 6~7 题。

第 6 题 甲公司2011年度因上述交易或事项而确认的营业利润金额是( )。

A.850万元

B.800万元

C.880万元

D.900万元

甲公司2011年度因上述交易或事项而确认的营业利润金额=2000-1000-100-20-80=800(万元)。

(1)会计师事务所规定,所有上市公司财务报表审计项目应当实施项目质量控制复核,其他项目根据相关标准判断是否需要实施项目质量控制复核。

(2)会计师事务所可以聘请其他会计师事务所的合伙人、注册会计师协会或提供相关质量控制服务的组织中具有适当经验的人员作为项目质量控制复核人员。

(3)以三年为周期,选取每一位合伙人已完成的一个项目进行检查。如果合伙人在连续两次的检查中被评为优秀,以后可每隔六年检查一次。

(4)为便于事务所的员工及时认识错误,吸取教训,向相关项目合伙人以外的人员传达已发现的缺陷,通常应指明涉及的具体业务。

(5)会计师事务所获取的关于独立性的书面确认函可以采用纸质和电子形式。

(1)要求:针对上述第(1)至(5)项,逐项指出ABC会计师事务所的质量控制制度的内容是否恰当。如不恰当,简要说明理由。

(2)恰当。(1.2分)

(3)不恰当。(0.5分)业务检查的周期不得超过3年,每3年至少应检查每个合伙人的业务一次。(0.7分)

(4)不恰当。(0.5分)向相关项目合伙人以外的人员传达已发现的缺陷,通常不指明涉及的具体业务,除非指明具体业务对这些人员适当履行职责是必要的。(0.7分)

(5)恰当。(1.2分)

本题考查会计师事务所业务质量控制。从近几年考试情况来看,每年必有一道简答题。其中项目质量控制复核、业务工作底稿、对业务质量承担的领导责任,业务执行和监控属于会计师事务所业务质量控制中命题频率较高的内容,需要熟练掌握和运用。

事项(1)上市公司是指公开发行股票的公司,不包括公开发行债券的公司,而上市实体则包括公开发行股票和债券的公司。上市实体要比上市公司的范围要广。

事项(2)会计师事务所可以委派具有适当资格的外部人员,担任项目质量控制复核人员。具有适当资格的外部人员,是指会计师事务所以外的具有担任项目合伙人的胜任能力和必要素质的个人,如其他会计师事务所的合伙人、注册会计师协会或提供相关质量控制服务的组织中具有适当经验的人员。参考《质量控制准则第5101号——会计师事务所对执行财务报表审计和审阅、其他鉴证和相关服务业务实施的质量控制》第二十条和第二十一条。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-08

- 2021-02-28

- 2021-10-18

- 2021-02-11

- 2021-03-07

- 2021-03-04

- 2020-12-29

- 2021-03-05

- 2021-05-28

- 2021-10-19

- 2021-12-27

- 2021-02-11

- 2021-01-22

- 2021-03-15

- 2021-03-04

- 2021-09-16

- 2021-10-17

- 2021-10-18

- 2021-11-08

- 2021-10-18

- 2021-11-27

- 2021-02-28

- 2021-04-28

- 2021-03-04

- 2021-10-18

- 2021-08-30

- 2021-03-02

- 2021-01-15

- 2021-10-14

- 2021-10-31