老师,你看我上传的图片,就是在长投中,针对顺流...

发布时间:2021-03-02

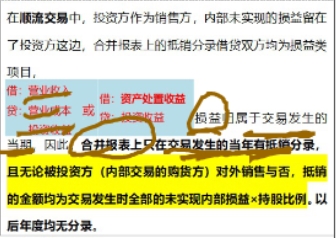

老师,你看我上传的图片,就是在长投中,针对顺流交易中合并报表中的文字,说“以后年度均无分录”,这个我理解不了,视频中老师说,是因为都是损益类要结转到未分配利润,借:未分配利润、贷:未分配利润,没有意义,可是,老师,我想问:本年度也是最终要结转到未分配利润啊,那为啥今年要做分录?

最佳答案

同学,您好,很高兴为您服务!

这个的意思就是合并报表中顺流交易只在发生的当年编制抵消分录,以后年度无需再编制了,所以也就没有账务处理了。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.划分为持有待售资产之后,该项设备应按照200万元进行计量

C.20×8年12月31日,甲公司应确认资产减值损失5万元

D.20×9年3月31日,甲公司应确认处置损益0

借:持有待售资产200

累计折旧100

贷:固定资产300

3月1日处置时:

借:银行存款 205

贷:持有待售资产200

资产处置损益 5

处置损益为5万元,因此选项CD不正确。

以下关于房产税的表述中错误的有( )。

A.房屋的各种附属设施不应计入房屋价值缴纳房产税,比如,电梯、中央空调

B.对于个人拥有的营业用房或出租房产免征房产税

C.纳税人将原有房产用于生产经营,从生产经营之次月起发生纳税义务

D.对出售前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税

房产原值应当包括与房屋不可分割的各种附属设备或一般不单独计算价值的配套设施,电梯、中央空调应当计入。纳税人将原有房产用于生产经营,从生产经营之月起缴纳房产税。对于个人拥有的营业用房或出租房产照征房产税。

B.增加层次,扩大控制幅度

C.减少专业人员,增加多面手

D.增加规范

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-07-23

- 2021-12-27

- 2021-12-12

- 2021-05-25

- 2021-10-17

- 2021-02-04

- 2021-02-11

- 2021-02-27

- 2021-03-04

- 2021-04-16

- 2021-07-30

- 2021-10-17

- 2021-08-14

- 2021-10-18

- 2021-02-11

- 2021-03-02

- 2021-10-20

- 2021-12-29

- 2021-02-27

- 2021-07-27

- 2021-12-27

- 2021-01-27

- 2021-02-11

- 2021-02-11

- 2021-02-28

- 2021-03-09

- 2021-10-18

- 2021-10-14

- 2021-12-01