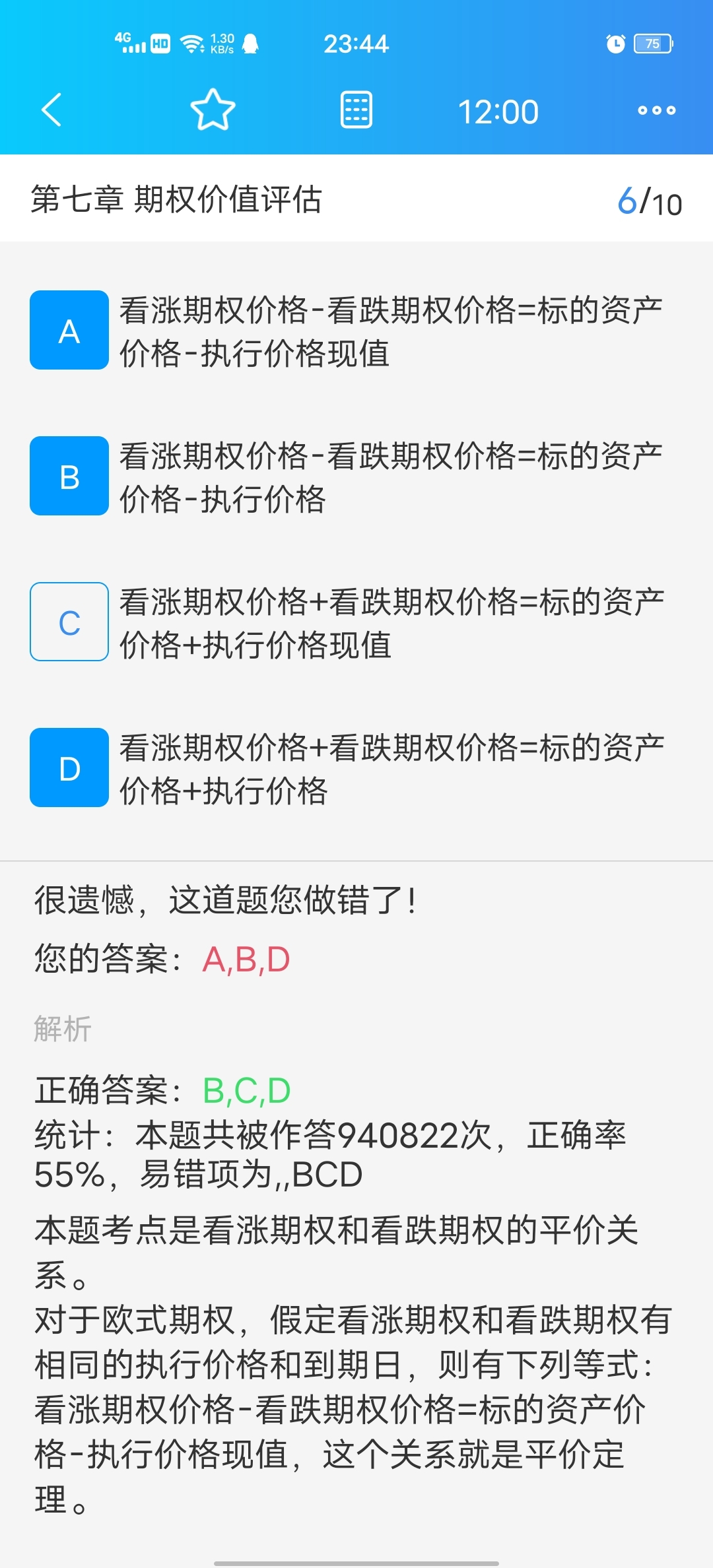

老师,这个公式麻烦解释一下吧,谢谢

发布时间:2021-03-03

老师,这个公式麻烦解释一下吧,谢谢

最佳答案

同学,您好,很高兴为您服务!

这是布莱克模型中的,平价定理,应用比较简单记住就行。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲公司于2×12年12月29日以1000万元取得对乙公司80%的股权,能够对乙公司实施控制,形成非同一控制下的企业合并。合并当日乙公司可辨认净资产公允价值总额为900万元。2×13年12月25日甲公司处置了乙公司10%的股权,收到价款150万元,交易日乙公司有关资产、负债以购买日开始持续计算的金额(对母公司的价值)为1050万元。甲公司、乙公司及乙公司的少数股东在交易前不存在任何关联方关系。不考虑其他因素,下列说法中正确的有( )。

A.甲公司个别报表2×13年12月31日长期股权投资的账面价值为875万元

B.2×13年度甲公司个别报表因处置10%股权投资应确认投资收益25万元

C.2×13年12月31日合并报表中列示的商誉为280万元

D.2×13年12月31日合并报表调整分录中贷方计入资本公积——股本溢价45万元

B.2×13年度甲公司个别报表因处置10%股权投资应确认投资收益25万元

C.2×13年12月31日合并报表中列示的商誉为280万元

D.2×13年12月31日合并报表调整分录中贷方计入资本公积——股本溢价45万元

答案:A,B,C,D

解析:

选项A,2×13年12月31日个别报表中长期股权投资账面价值=1000-125=875(万元);选项B,2×13年度个别报表中,处置长期股权投资的账面价值=1000/80%×10%=125(万元),应确认的投资收益=150-125=25(万元);选项C,商誉为第一次达到合并时形成,其金额=1000-900×80%=280(万元),处置乙公司股权不丧失控制权,合并报表中的商誉不变;选项D,在合并报表中,处置10%股权的价款150万元与处置股权对应的购买日开始持续计算的可辨认净资产公允价值份额105万元(1050×10%)的差额45万元调整资本公积(贷方)。

对于存放在外地的存货,注册会计师可以采取的方法有( )。

A.向寄销单位函证

B.审查存货证明或寄销合同

C.亲自前往外地监盘

D.委托当地的注册会计师监盘

B.审查存货证明或寄销合同

C.亲自前往外地监盘

D.委托当地的注册会计师监盘

答案:A,B,C,D

解析:

选项ABCD均属于检查存放于外地存货的方法。

同一控制下企业合并进行过程中发生的各项直接相关费用,应于发生时借记的科目是( )。

A.长期股权投资

B.管理费用

C.财务费用

D.资本公积

B.管理费用

C.财务费用

D.资本公积

答案:B

解析:

本题考知识点:同一控制下企业合并相关费用的处理。

同一控制下企业合并进行过程中发生的各项直接相关费用,应于发生时费用化计入当期损益。借记“管理费用”等科目,贷记“银行存款”等科目。

同一控制下企业合并进行过程中发生的各项直接相关费用,应于发生时费用化计入当期损益。借记“管理费用”等科目,贷记“银行存款”等科目。

下列关于股份支付中权益工具公允价值确定的表述中,不正确的是( )。

A.权益工具存在市场价格的,其公允价值应以市场价格为基础予以确定

B.股票期权通常难以获得市场价格,需要通过期权定价模型来估计其公允价值

C.通过期权定价模型估计授予职工的股票期权的公允价值时,应以目前状况为标准,不需要考虑股价的预计波动情况

D.企业在确定权益工具在授予日的公允价值时,应考虑市场条件(如股价)的影响,而不考虑非市场条件的影响

B.股票期权通常难以获得市场价格,需要通过期权定价模型来估计其公允价值

C.通过期权定价模型估计授予职工的股票期权的公允价值时,应以目前状况为标准,不需要考虑股价的预计波动情况

D.企业在确定权益工具在授予日的公允价值时,应考虑市场条件(如股价)的影响,而不考虑非市场条件的影响

答案:C

解析:

选项C,作为股票期权的接受者,熟悉情况和自愿的参与者会考虑股价的预计波动率,因此企业在确定期权的公允价值时,也应当考虑这个因素。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-28

- 2021-02-11

- 2021-03-05

- 2021-01-15

- 2021-11-14

- 2021-01-03

- 2021-09-02

- 2021-01-17

- 2021-03-05

- 2021-02-11

- 2021-04-17

- 2021-04-15

- 2021-05-28

- 2021-07-21

- 2021-01-17

- 2021-04-18

- 2021-10-17

- 2021-03-03

- 2021-01-17

- 2021-01-09

- 2021-05-05

- 2021-10-17

- 2021-08-29

- 2021-11-09

- 2021-07-09

- 2021-03-05

- 2021-03-04

- 2021-01-08

- 2021-02-28

- 2021-02-11