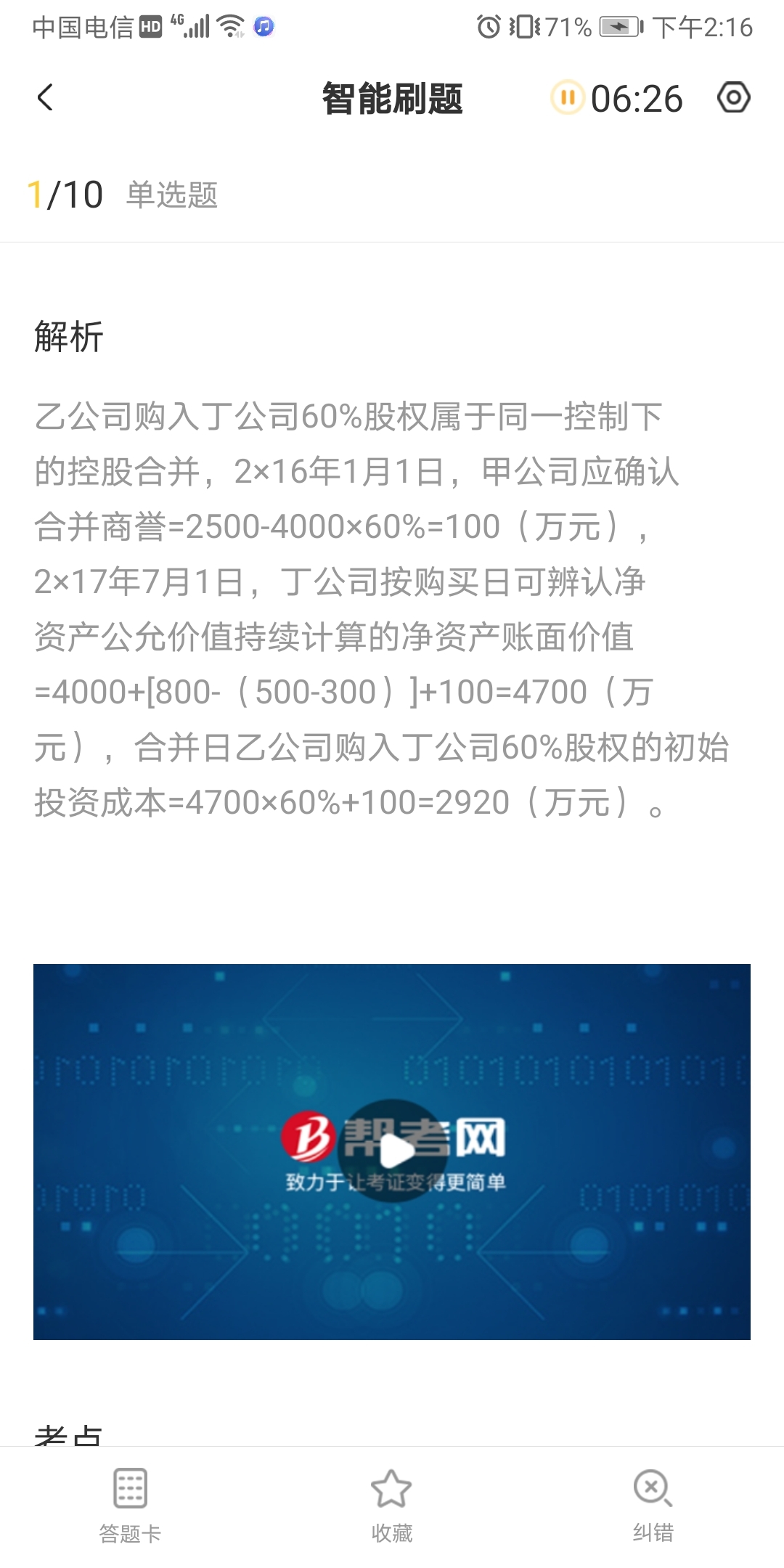

不是说存货销售多少未来加回来多少 这里怎么是8...

发布时间:2021-03-04

不是说存货销售多少未来加回来多少 这里怎么是800-呢

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

您说的是内部销售存货的处理,这里是投资时点存货公允价值大于账面价值的差额,投资方的角度确认的公允价值,而被投资企业个别报表上按照账面来确认,我们投资企业在投资时点是按照公允价值来确认的各项资产,所以被投资企业的存货在销售是按照账面价值来结转成本会多确认利润,投资企业要调整为按照公允价值来结转成本,所以这部分要进行调减的。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

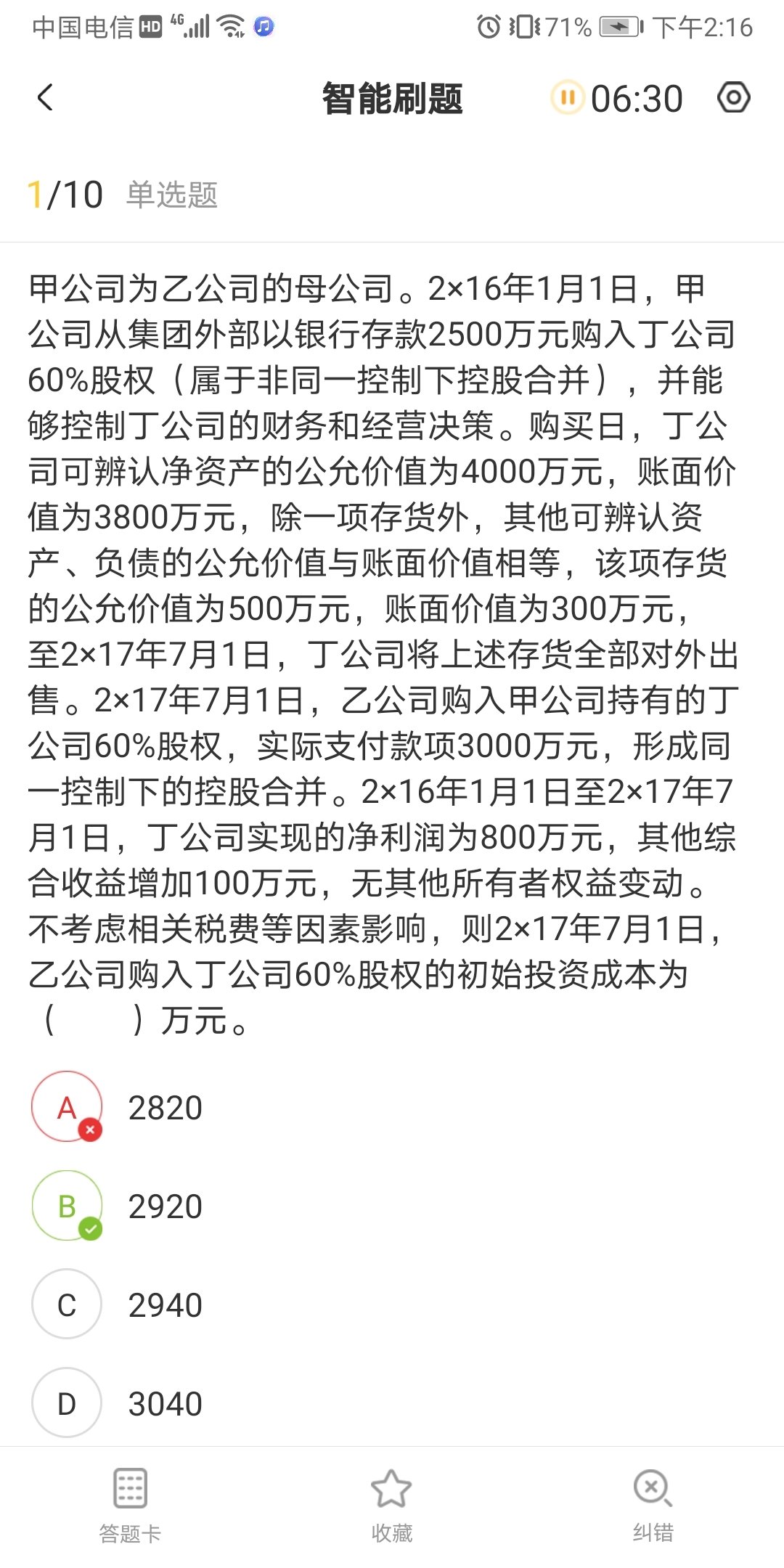

某企业生产和销售甲、乙两种产品,过去几年的相关数据见下表:

年度 产量x(万件) 混合成本y(万元) xy x2 1 40 8800 352000 1600 2 42 9100 382200 1764 3 45 9600 432000 2025 4 43 9300 399900 1849 5 46 10800 496800 2116 6 50 10500 525000 2500 n=6 ∑x=266 ∑y=58100 ∑xy=2587900 ∑x2=11854

预计2008年不需要增加固定成本,有关资料见下表:

产品

单价 单位变动成本 单位边际贡献 正常销量(万件) 甲 70 50 20 30 乙 lOO 70 30 40 要求:

(1)用高低点法确定固定成本;

(2)用回归直线法确定固定成本,并说明与高低点法计算结果出现差异的主要原因;

(3)计算2008年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算2008年的盈亏临界点的销售额;

(4)预计2008年的利润;

(5)计算2008年安全边际和安全边际率,判断2008年的安全等级。

(1)根据:10500=a十50×b

8800=a+40×b

可知:固定成本a=2000(万元)

(2)根据:

∑y=na+b∑x

∑xy=a∑x+b∑x2

可知:

58100=6×a+266×b

2587900=266×a+11854×b

解得:固定成本a=913.04(万元)

或者:

固定成本a=(11854×58100-266×2587900)/(6×11854-266×266)=913.04(万元)

与第(1)问的计算结果产生差异的主要原因是:第(1)问中只考虑了两组数据,而第(2)问中考虑了所有的数据。 (3)加权平均边际贡献率=∑各产品边际贡献/∑各产品销售收入×l00%

=(20×30+30×40)/(30×70+40×100)×100%=l800/6100×100%=29.51%

盈亏临界点的销售额=913.04/29.51%=3094(万元)

(4)2008年的利润=(20×30+30×40)-913.04=886.96(万元)

(5)2008年安全边际=(30×70+40×100)-3094=3006(万元)

安全边际率=3006/(30×70+40×100)×100%=49.28%,由于大于40%,所以,表明很安全。

B.不得诱劝网下投资者抬高报价,不得干扰网下投资者正常报价和申购

C.不得以提供透支、回扣或者中国证监会认定的其他不正当手段诱使他人收购股票

D.不得直接或通过其利益相关方向参与认购的投资者提供财务资助或者补偿

B.在有可分配税后利润的情况下必须向优先股股东分配股息

C.对于累积优先股,未向优先股股东足额派发股息的差额部分应累积到下一个会计年度,对于非累积优先股则无需累积

D.优先股股东按照约定的股息率分配股息后,特殊情况下还可同普通股股东一起参加剩余利润分配

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-20

- 2021-10-18

- 2021-12-30

- 2021-01-16

- 2021-10-14

- 2021-10-16

- 2021-03-27

- 2021-10-18

- 2021-03-08

- 2021-10-17

- 2021-10-17

- 2021-12-09

- 2021-07-25

- 2021-01-04

- 2021-02-11

- 2021-12-21

- 2021-02-11

- 2021-01-31

- 2021-11-06

- 2021-03-18

- 2021-11-27

- 2021-03-17

- 2021-11-14

- 2021-10-19

- 2021-09-11

- 2021-12-19

- 2021-02-11

- 2021-01-07

- 2021-10-18

- 2021-03-02