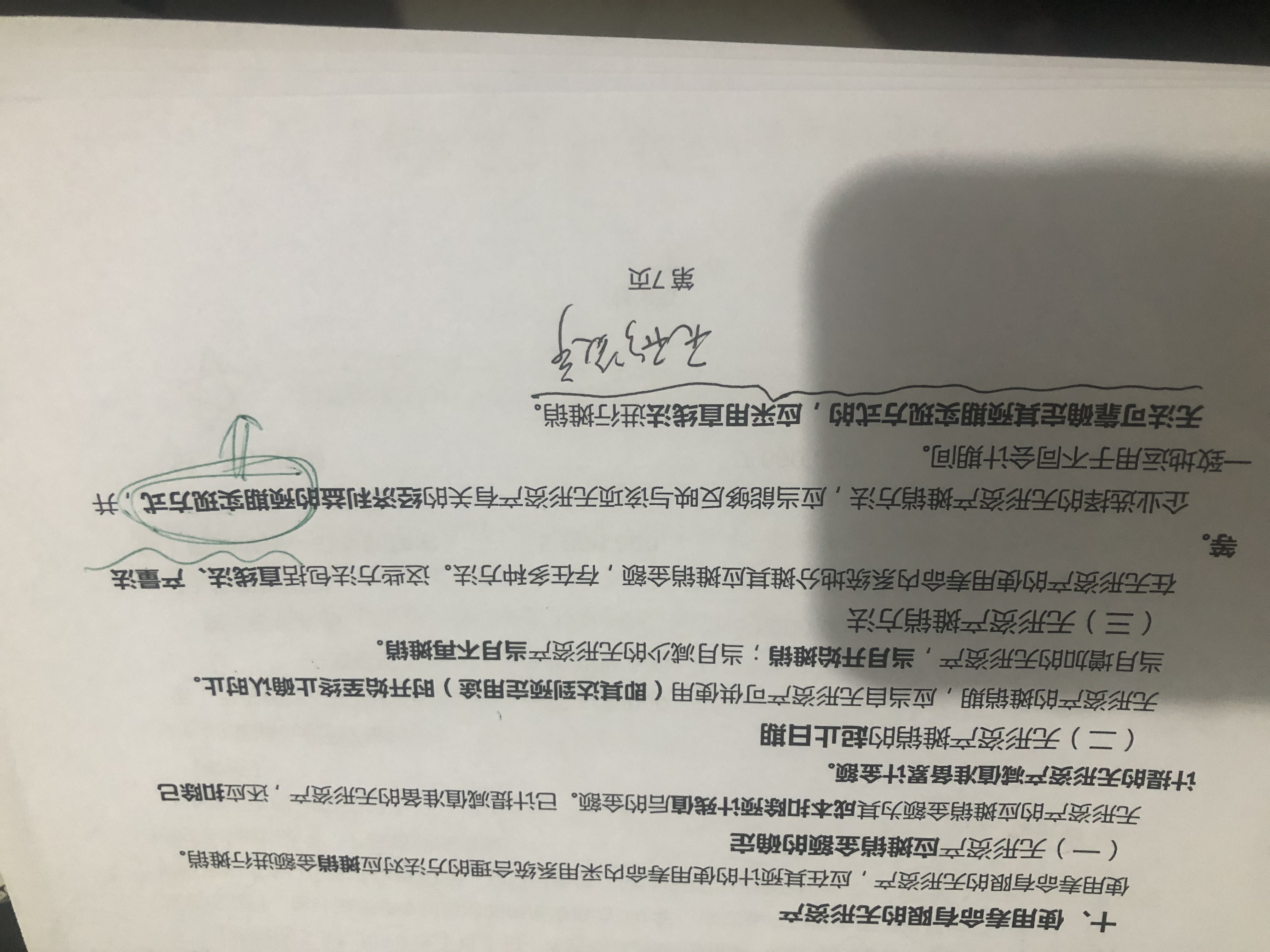

老师,无形资产的摊销方法应该以有关的经济利益的...

发布时间:2021-03-04

老师,无形资产的摊销方法应该以有关的经济利益的预期实现方式考虑,这里的预期实现方式也就是预期的消耗方式吗?

最佳答案

同学,您好,很高兴为您服务!

是的,只不过新准则下改为了预期消耗方式。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲房地产开发公司开发A项目的可售总面积为45000㎡,截止2019年8月底销售面积为40500㎡,取得不含增值税收入40500万元;计算土地增值税时扣除项目金额合计29013.75万元;尚余4500㎡房屋未销售。2019年9月主管税务机关要求房地产开发公司就A项目进行土地增值税清算。

2020年1月初,公司将剩余4500㎡房屋打包销售,收取不含增值税收入4320万元。

要求计算:

(1)公司打包销售的4500㎡房屋的单位建筑面积成本费用。

(2)公司打包销售的4500㎡房屋的土地增值税。

2020年1月初,公司将剩余4500㎡房屋打包销售,收取不含增值税收入4320万元。

要求计算:

(1)公司打包销售的4500㎡房屋的单位建筑面积成本费用。

(2)公司打包销售的4500㎡房屋的土地增值税。

答案:

解析:

1.29013.75÷40500=0.72(万元)

2.扣除项目=0.72×4500=3240(万元)

增值额=4320-3240=1080(万元)

增值率=1080÷3240×100%=33.33%

应纳土地增值税=1080×30%=324(万元)

2.扣除项目=0.72×4500=3240(万元)

增值额=4320-3240=1080(万元)

增值率=1080÷3240×100%=33.33%

应纳土地增值税=1080×30%=324(万元)

某房地产开发企业是增值税一般纳税人,拟对其开发的位于市区的一房地产项目进行土地增值税清算,该项目相关信息如下:

(1)2016年1月以9000万元竞得国有土地一宗,并按规定缴纳契税。

(2)该项目2016年开工建设,《建筑工程施工许可证》注明的开工日期为2月25日,2018年12月底竣工,发生房地产开发成本6000万元,开发费用3400万元。

(3)该项目所属幼儿园建成后已无偿移交政府,归属于幼儿园的开发成本600万元。

(4)2019年4月,该项目销售完毕,取得含税销售收入36750万元。

(其他相关资料:契税税率为4%,利息支出无法提供金融机构证明,当地省政府规定的房地产开发费用的扣除比例为10%,企业对该项目选择简易计税方法计缴增值税)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)说明该项目选择简易计税方法计征增值税的理由。

(2)计算该项目应缴纳的增值税额。

(3)计算土地增值税时允许扣除的城市维护建设税额、教育费附加和地方教育附加。

(4)计算土地增值税时允许扣除的开发费用。

(5)计算土地增值税时允许扣除项目金额的合计数。

(6)计算该房地产开发项目应缴纳的土地增值税额。

(1)2016年1月以9000万元竞得国有土地一宗,并按规定缴纳契税。

(2)该项目2016年开工建设,《建筑工程施工许可证》注明的开工日期为2月25日,2018年12月底竣工,发生房地产开发成本6000万元,开发费用3400万元。

(3)该项目所属幼儿园建成后已无偿移交政府,归属于幼儿园的开发成本600万元。

(4)2019年4月,该项目销售完毕,取得含税销售收入36750万元。

(其他相关资料:契税税率为4%,利息支出无法提供金融机构证明,当地省政府规定的房地产开发费用的扣除比例为10%,企业对该项目选择简易计税方法计缴增值税)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)说明该项目选择简易计税方法计征增值税的理由。

(2)计算该项目应缴纳的增值税额。

(3)计算土地增值税时允许扣除的城市维护建设税额、教育费附加和地方教育附加。

(4)计算土地增值税时允许扣除的开发费用。

(5)计算土地增值税时允许扣除项目金额的合计数。

(6)计算该房地产开发项目应缴纳的土地增值税额。

答案:

解析:

(1)房地产开发企业一般纳税人销售其开发的房地产老项目可以选择简易计税方法计缴增值税。房地产老项目,是指《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的房地产项目。

(2)该项目应缴纳的增值税额=36750/(1+5%)×5%=1750(万元)

【提示】一般纳税人销售自行开发的房地产老项目适用简易计税方法计税的,以取得的全部价款和价外费用为销售额,不得扣除对应的土地价款。

(3)允许扣除的城市维护建设税额、教育费附加和地方教育附加=1750×(7%+3%+2%)=210(万元)

(4)取得土地使用权所支付的金额=9000×(1+4%)=9360(万元)

允许扣除的开发成本=6000(万元)

允许扣除的开发费用=(9360+6000)×10%=1536(万元)

(5)允许扣除项目金额合计=9360+6000+1536+210+(9360+6000)×20%=20178(万元)

(6)不含税收入=36750-1750=35000(万元)

增值额=35000-20178=14822(万元)

增值率=14822/20178×100%=73.46%,适用税率40%,速算扣除系数5%。

该房地产开发项目应缴纳的土地增值税额=14822×40%-20178×5%=4919.9(万元)。

(2)该项目应缴纳的增值税额=36750/(1+5%)×5%=1750(万元)

【提示】一般纳税人销售自行开发的房地产老项目适用简易计税方法计税的,以取得的全部价款和价外费用为销售额,不得扣除对应的土地价款。

(3)允许扣除的城市维护建设税额、教育费附加和地方教育附加=1750×(7%+3%+2%)=210(万元)

(4)取得土地使用权所支付的金额=9000×(1+4%)=9360(万元)

允许扣除的开发成本=6000(万元)

允许扣除的开发费用=(9360+6000)×10%=1536(万元)

(5)允许扣除项目金额合计=9360+6000+1536+210+(9360+6000)×20%=20178(万元)

(6)不含税收入=36750-1750=35000(万元)

增值额=35000-20178=14822(万元)

增值率=14822/20178×100%=73.46%,适用税率40%,速算扣除系数5%。

该房地产开发项目应缴纳的土地增值税额=14822×40%-20178×5%=4919.9(万元)。

下列企业属于资源税纳税人的是( )。

A.出口盐的外贸公司

B.开采铜矿石的内资企业

C.外购原油销售的商贸企业

D.进口原油的石油进出口公司

B.开采铜矿石的内资企业

C.外购原油销售的商贸企业

D.进口原油的石油进出口公司

答案:B

解析:

选项A:在我国生产盐的单位为资源税纳税人,只出口不生产盐的外贸公司,不是资源税纳税人;选项B:在境内开采金属矿的企业是资源税纳税人;选项C:资源税纳税人是指在我国领域及管辖海域开采应税矿产品或生产盐的单位和个人,不包括外购后销售的商贸企业;选项D:资源税强调境内开采,进口不征,进口原油的石油进出口公司不是资源税的纳税义务人。

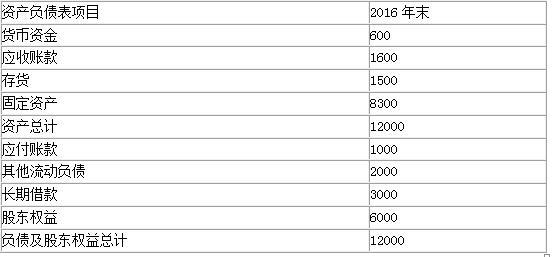

(2017年)甲公司是一家新型建筑材料生产企业,为做好2017年财务计划,拟进行财务报表分析和预测。相关资料如下:

(1)甲公司2016年主要财务数据 单位:万元

(2)公司没有优先股且没有外部股权融资计划,股东权益变动均来自留存收益,公司采用固定股利支付率政策,股利支付率60%。

(3)销售部门预测2017年公司营业收入增长率为10%。

(4)甲公司的企业所得税税率25%。

要求:(1)假设2017年甲公司除长期借款外所有资产和负债与营业外收入保持2016年的百分比关系,所有成本费用与营业收入的占比关系维持2016年水平,用销售百分比法初步测算公司2017年融资总需求和外部融资需求。

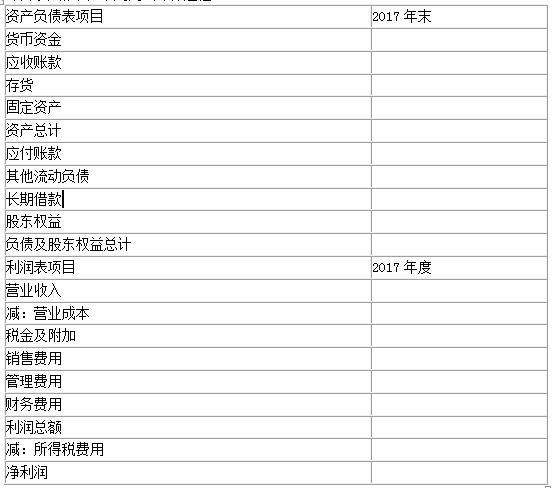

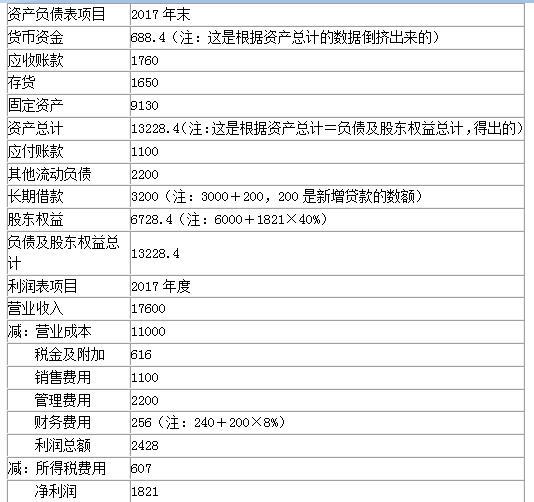

(2)假设2017年度甲公司除货币资金、长期借款外所有资产和负债与营业收入保持2016年的百分比关系,除财务费用和所得税费用外所有成本费用与营业收入的占比关系维持2016年水平,2017年新增财务费用按新增长期借款期初借入计算,所得税费用按当年利润总额计算。为满足资金需求,甲公司根据要求(1)的初步测算结果,以百万元为单位向银行申请贷款,贷款利率8%,贷款金额超出融资需求的部分计入货币资金。预算公司2017年末资产负债表和2017年度利润表(结果填入下方表格中,不用列出计算过程)。

(1)甲公司2016年主要财务数据 单位:万元

(2)公司没有优先股且没有外部股权融资计划,股东权益变动均来自留存收益,公司采用固定股利支付率政策,股利支付率60%。

(3)销售部门预测2017年公司营业收入增长率为10%。

(4)甲公司的企业所得税税率25%。

要求:(1)假设2017年甲公司除长期借款外所有资产和负债与营业外收入保持2016年的百分比关系,所有成本费用与营业收入的占比关系维持2016年水平,用销售百分比法初步测算公司2017年融资总需求和外部融资需求。

(2)假设2017年度甲公司除货币资金、长期借款外所有资产和负债与营业收入保持2016年的百分比关系,除财务费用和所得税费用外所有成本费用与营业收入的占比关系维持2016年水平,2017年新增财务费用按新增长期借款期初借入计算,所得税费用按当年利润总额计算。为满足资金需求,甲公司根据要求(1)的初步测算结果,以百万元为单位向银行申请贷款,贷款利率8%,贷款金额超出融资需求的部分计入货币资金。预算公司2017年末资产负债表和2017年度利润表(结果填入下方表格中,不用列出计算过程)。

答案:

解析:

(1)融资总需求=净经营资产增加=(12000-1000-2000)×10%=900(万元)

外部融资需求=900-1650×(1+10%)×(1-60%)=174(万元)

(2)

单位:万元

外部融资需求=900-1650×(1+10%)×(1-60%)=174(万元)

(2)

单位:万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-14

- 2021-10-25

- 2021-10-17

- 2021-03-05

- 2021-10-18

- 2021-03-07

- 2021-02-04

- 2021-03-05

- 2021-10-17

- 2021-12-23

- 2021-08-15

- 2021-03-08

- 2021-02-11

- 2021-05-12

- 2021-10-17

- 2021-02-11

- 2021-08-29

- 2021-04-15

- 2021-10-17

- 2021-01-26

- 2021-07-26

- 2021-03-30

- 2021-10-17

- 2021-01-16

- 2021-10-19

- 2021-10-20

- 2021-03-07

- 2021-10-17

- 2021-11-26

- 2021-12-30