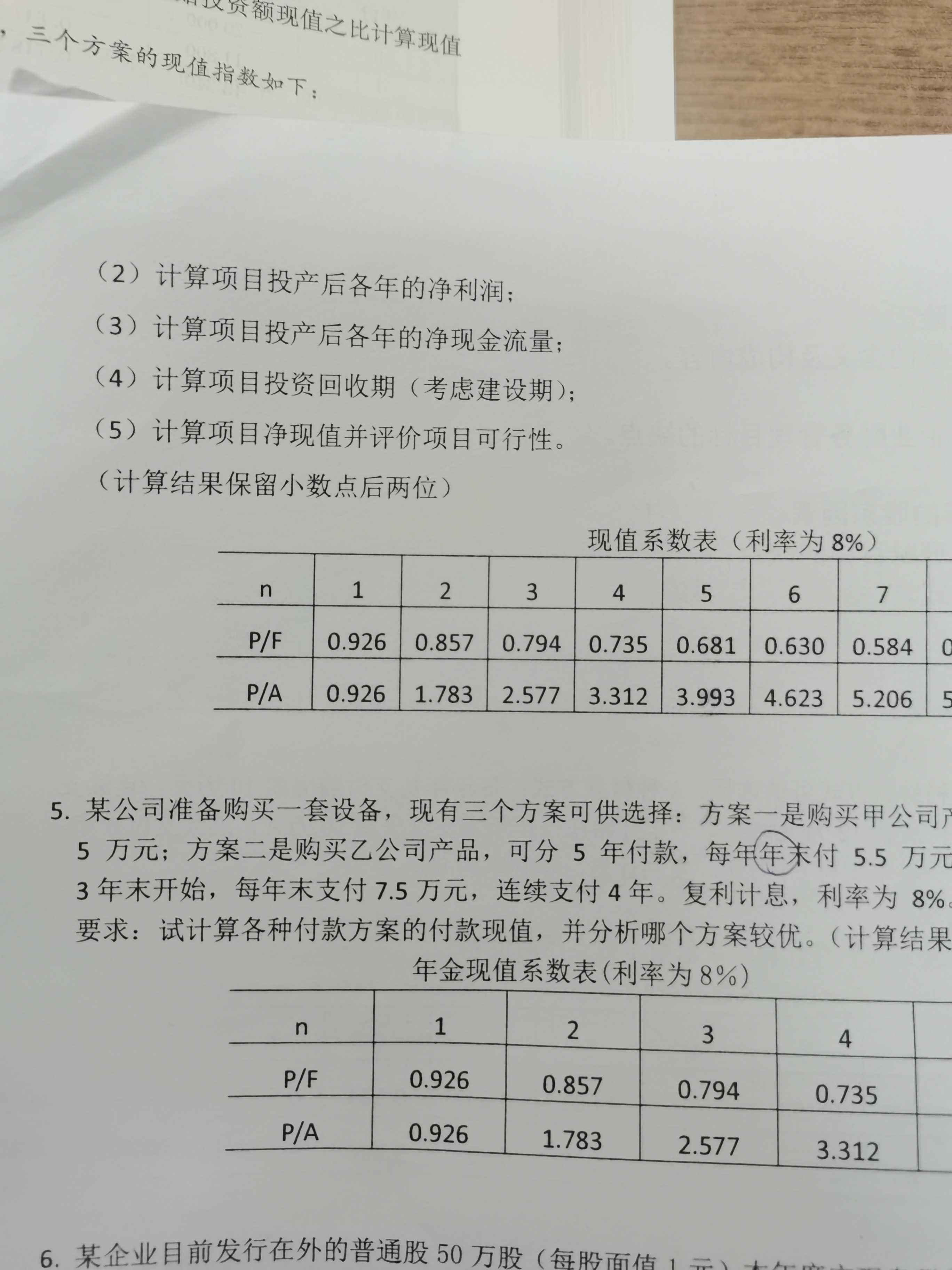

第三小题+++怎么做+++NCF=18++已经...

发布时间:2021-01-26

第三小题+++怎么做+++NCF=18++已经算出来了

最佳答案

同学,您好,很高兴为您服务!

第2问计算的净利润,相当于每年的现金流入;第3问,在第2问的基础上加上折旧抵税;即每年的现金净流量。

您可以先按这个思路来做一下;或者您具体是哪一步不太明白,我们再讨论一下。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(2017年)会计事务所的A注册会计师负责审计甲公司2016年度财务报表。与货币资金审计相关的部分事项如下:

要求:针对上述第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)2017年1月5日,A注册会计师对甲公司库存现金实施了监盘,并与当日现金日记账余额核对一致,据此认可了年末现金余额。

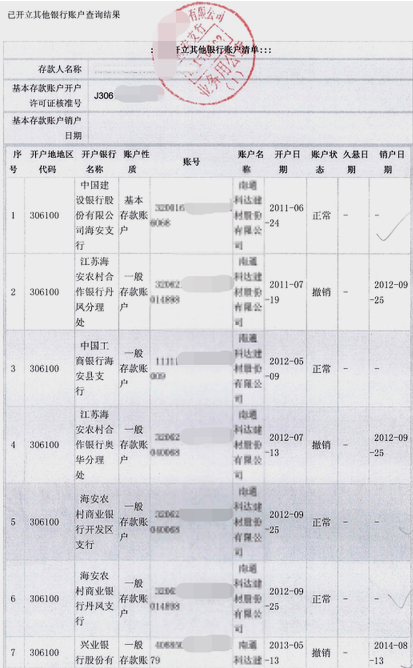

(2)A注册会计师对甲公司人民币结算账户的完整性存有疑虑,A注册会计师检查了管理层提供的《已开立银行结算账户清单》,结果满意。

(3)A注册会计师对甲公司存放于乙银行的银行存款以及与该银行往来的其他重要信息寄发了询证函,收到乙银行寄回的银行存款证明,其金额与甲公司账面余额一致,注册会计师认为函证结果满意。

(4)甲公司利用销售经理个人银行账户结算货款,指派出纳保管该账户交易密码。A注册会计师检查了该账户的交易记录和相关财务报表列报,获取了甲公司的书面声明,结果满意。

(5)甲公司年末余额为零的社保专户重大错报风险很低,A注册会计师核对了银行对账单,未对该账户实施函证,并在审计工作底稿中记录了不实施函证的理由。

(6)为验证银行账户交易入账的完整性,A注册会计师在检验银行对账单的真实性后,从中选取交易样本与银行存款日记账记录进行了核对,结果满意。

要求:针对上述第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)2017年1月5日,A注册会计师对甲公司库存现金实施了监盘,并与当日现金日记账余额核对一致,据此认可了年末现金余额。

(2)A注册会计师对甲公司人民币结算账户的完整性存有疑虑,A注册会计师检查了管理层提供的《已开立银行结算账户清单》,结果满意。

(3)A注册会计师对甲公司存放于乙银行的银行存款以及与该银行往来的其他重要信息寄发了询证函,收到乙银行寄回的银行存款证明,其金额与甲公司账面余额一致,注册会计师认为函证结果满意。

(4)甲公司利用销售经理个人银行账户结算货款,指派出纳保管该账户交易密码。A注册会计师检查了该账户的交易记录和相关财务报表列报,获取了甲公司的书面声明,结果满意。

(5)甲公司年末余额为零的社保专户重大错报风险很低,A注册会计师核对了银行对账单,未对该账户实施函证,并在审计工作底稿中记录了不实施函证的理由。

(6)为验证银行账户交易入账的完整性,A注册会计师在检验银行对账单的真实性后,从中选取交易样本与银行存款日记账记录进行了核对,结果满意。

答案:

解析:

(1)不恰当。在非资产负债表日进行监盘时,应将监盘金额调整至资产负债表日的金额,并对变动情况实施程序。

(2)不恰当。《已开立银行结算账户清单》是管理层提供的,可靠性不强。注册会计师应当亲自到中国人民银行或基本存款账户开户行查询并打印《已开立银行结算账户清单》。

(3)不恰当。收到银行的回函不应与甲公司的账面余额核对,银行存款函证是以银行对账单上的金额向银行函证的。

(4)不恰当。利用个人银行账户结算货款可能存在舞弊,仅通过检查交易记录和列报并获取书面声明不足以应对该风险。

(5)恰当。

(6)恰当。

(2)不恰当。《已开立银行结算账户清单》是管理层提供的,可靠性不强。注册会计师应当亲自到中国人民银行或基本存款账户开户行查询并打印《已开立银行结算账户清单》。

(3)不恰当。收到银行的回函不应与甲公司的账面余额核对,银行存款函证是以银行对账单上的金额向银行函证的。

(4)不恰当。利用个人银行账户结算货款可能存在舞弊,仅通过检查交易记录和列报并获取书面声明不足以应对该风险。

(5)恰当。

(6)恰当。

在我国境内未设机构、场所的外国公司向我国企业转让生产设备的所得,应该 ( )。

A.按转让收入全额的10%计算企业所得税

B.按转让收入减除财产原值后的10%计算企业所得税

C.按转让收入减除财产净值后的10%计算企业所得税

D.免征企业所得税

正确答案:C

解析:现行税法规定,非居民企业转让财产所得以收入全额减除财产净值后的余额为应纳税所得额。

解析:现行税法规定,非居民企业转让财产所得以收入全额减除财产净值后的余额为应纳税所得额。

下列各项中,属于注册会计师审计的依据的有( )。

A.《中华人民共和国审计法》

B.《中华人民共和国注册会计师法》

C.国家审计准则

D.注册会计师审计准则

B.《中华人民共和国注册会计师法》

C.国家审计准则

D.注册会计师审计准则

答案:B,D

解析:

政府审计的依据是《中华人民共和国审计法》和审计署制定的国家审计准则,注册会计师审计的依据是《中华人民共和国注册会计师法》和财政部批准发布的注册会计师审计准则。

下列各项通过整体层面控制的是( )。

A.针对期末财务报告流程的控制

B.信息系统与沟通

C.控制活动

D.信息技术应用控制

B.信息系统与沟通

C.控制活动

D.信息技术应用控制

答案:A

解析:

选项BCD涉及的是业务流程层面的控制。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-28

- 2021-01-18

- 2021-07-12

- 2021-11-06

- 2021-02-09

- 2021-02-26

- 2021-10-19

- 2021-07-25

- 2021-03-05

- 2021-11-27

- 2021-10-17

- 2021-02-11

- 2021-07-13

- 2021-10-18

- 2021-10-18

- 2021-03-05

- 2021-01-17

- 2021-10-14

- 2021-10-18

- 2021-02-28

- 2021-12-31

- 2021-07-13

- 2021-05-13

- 2021-03-22

- 2021-03-04

- 2021-02-11

- 2021-10-17

- 2021-03-05

- 2021-08-18

- 2021-02-11