融资租赁中,关于资产余值的公允价值波动所产生的...

发布时间:2021-03-02

融资租赁中,关于资产余值的公允价值波动所产生的利得或损失归属于承租人,例子:租赁结束时,出租人一相当于资产销售收益的绝大部份金额座位对租金的退还,其中退还是什么意思?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

这里就是未来出租房以当时的公允价值向承租人购买资产,作为租金的退还。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

关于事业单位改制为企业,相关契税政策不正确的有( )。

A.投资主体没有发生变化的,对改制后的企业承受原事业单位土地、房屋权属,免征契税

B.改制后的企业以出让或国家作价出资(入股)方式取得原国有划拨土地使用权的,免征契税

C.投资主体发生变化的,对改制后的企业承受原事业单位土地、房屋权属,一律征收契税

D.投资主体发生变化的,对改制后的企业承受原事业单位土地、房屋权属,一律免征契税

A选项:事业单位按照国家有关规定改制为企业的过程中,投资主体没有发生变化的,对改制后的企业承受原事业单位土地、房屋权属,免征契税。B选项:事业单位改制过程中,改制后的企业以出让或国家作价出资(入股)方式取得原国有划拨土地使用权的,不属于本通知规定的契税减免税范围,应按规定缴纳契税。C选项和D选项:事业单位按照国家有关规定改制为企业的过程中,投资主体发生变化的,改制后的企业按照《中华人民共和国劳动法》等有关法律法规妥善安置原事业单位全部职工,其中与原事业单位全部职工签订服务年限不少于三年劳动用工合同的,对其承受原事业单位的土地、房屋权属,免征契税;与原事业单位30%以上职工签订服务年限不少于三年劳动用工合同的,对其承受原事业单位的土地、房屋权属,减半征收契税。

要求:针对上述第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

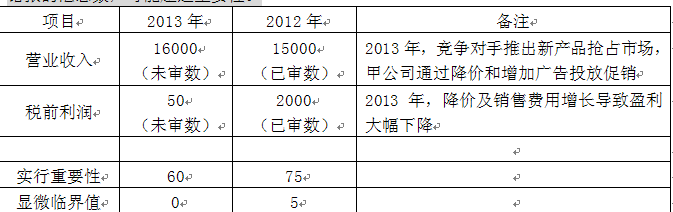

(1)2012年度财务报表整体的重要性以税前利润的5%计算。2013年,由于甲公司处于盈亏临界点,A注册会计师以过去三年税前利润的平均值作为基准确定财务报表整体的重要性。

(2)由于2012年度审计中提出的多项审计调整建议金额均不重大,A注册会计师确定2013年度实际执行的重要性为财务报表整体重要性的75%,与2012年度保持一致。

(3)2013年,治理层提出希望知悉审计过程中发现的所有错报,因此,A注册会计师确定2013年度明显微小错报的临界值为0。

(4)甲公司2013年末非流动负债余额中包括一年内到期的长期借款2500万元,占非流动负债总额的50%,A注册会计师认为,该错报对利润表没有影响,不属于重大错报,同意管理层不予调整。

(5)A注册会计师仅发现一笔影响利润表的错报,即管理费用少计60万元,A注册会计师认为,该错报金额小于财务报表整体的重要性,不属于重大错报,同意管理层不予调整。

(2)不恰当。2012年度有多项审计调整,甲公司在2013年面临较大市场压力,显示项目总体风险较高,将实际执行的重要性确定为财务报表整体重要性的75%不恰当。

(3)恰当。

(4)不恰当。该分类错报对其所影响的账户重大/很可能影响关键财务指标(如营运资金),应作为重大错报。

(5)不恰当。该错报虽然小于财务报表整体的重要性,但会使甲公司税前利润由盈利转为亏损,属于重大错报。

B.每股收益上升

C.每股市价下降

D.每股净资产不变

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-10-18

- 2021-03-22

- 2021-11-26

- 2021-04-24

- 2021-02-11

- 2021-10-17

- 2021-10-18

- 2021-10-16

- 2021-03-04

- 2021-03-05

- 2021-02-13

- 2021-03-02

- 2021-12-17

- 2021-02-11

- 2021-10-17

- 2021-03-09

- 2021-02-11

- 2021-02-11

- 2021-01-01

- 2021-02-11

- 2021-01-27

- 2021-01-29

- 2021-03-08

- 2021-03-27

- 2021-03-28

- 2021-10-17

- 2021-11-05

- 2021-03-05

- 2021-01-28