你好老师,在甲公司购买乙公司70%股权后,合并...

发布时间:2021-01-24

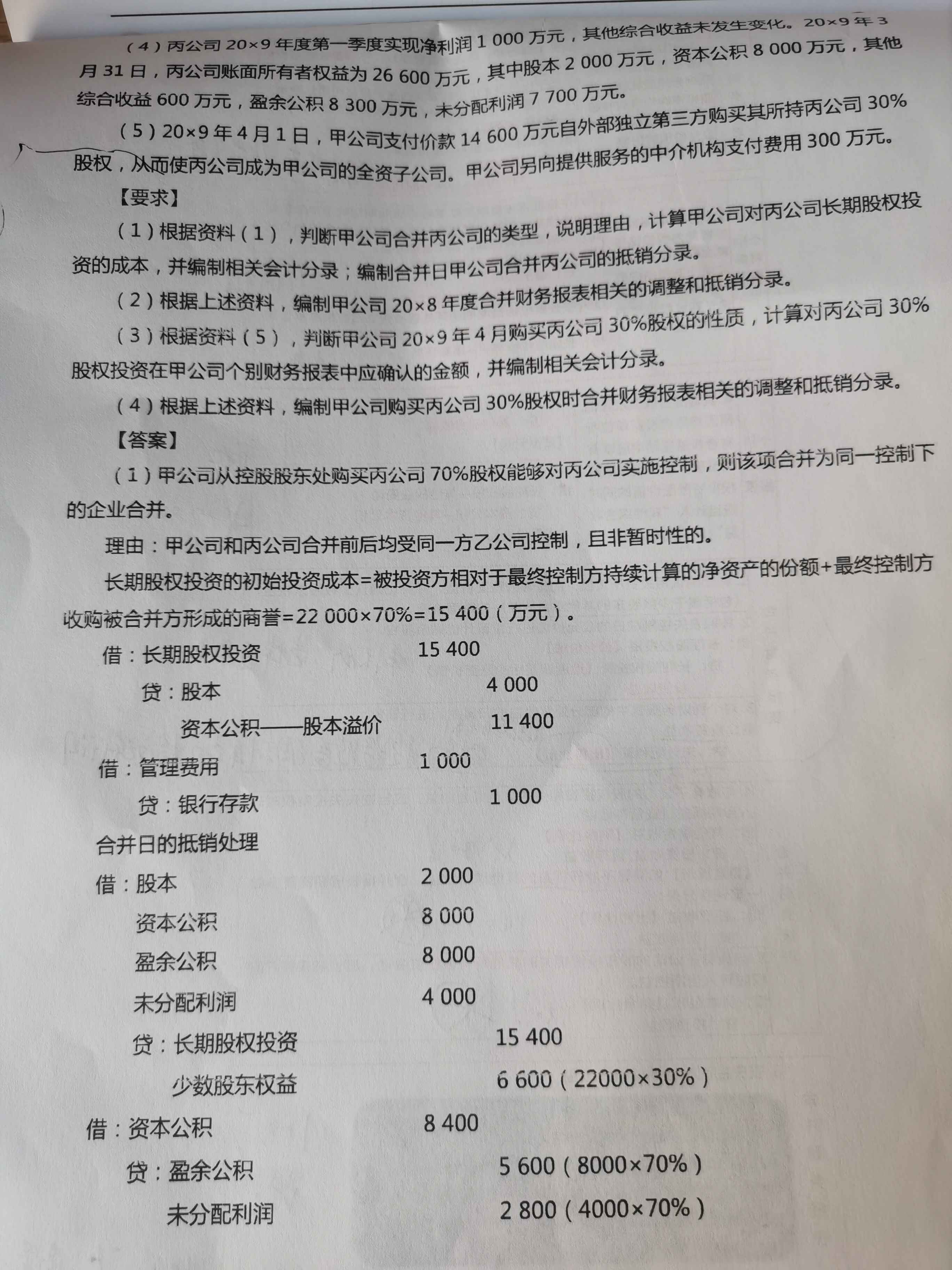

你好老师,在甲公司购买乙公司70%股权后,合并报表中做完合并日的抵消处理,下面跟的借:资本公积 8400贷:盈余公积 5600 未分配利润 2800是什么意思,为什么要加这个,甲公司在购买剩余乙公司30%股权做完抵消分录后也加了这个分录,为什么呢

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

同一控制下企业合并的基本处理原则是视同合并后形成的报告主体在合并日及以前期间一直存在(一体化存续原则),对被合并方在企业合并前实现的留存收益中归属于合并方的部分,应自合并方的资本公积(资本溢价或股本溢价)转入留存收益。

借:资本公积

贷:盈余公积【合并日子公司盈余公积 × 母公司持股比例】

未分配利润【合并日子公司未分配利润 × 母公司持股比例】

希望我们的答疑能对您有所助益。祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列关于市场风险溢价的估计的说法中,正确的有( )。

A、市场风险溢价,通常被定义为在一个相当长的历史时期里,权益市场平均收益率与无风险资产平均收益率之间的差异

B、几何平均法得出的预期风险溢价,一般情况下比算术平均法要低一些

C、估计市场收益率最常见的方法是进行历史数据分析

D、金融危机导致过去两年证券市场萧条,估计市场风险溢价时应剔除这两年的数据

B、几何平均法得出的预期风险溢价,一般情况下比算术平均法要低一些

C、估计市场收益率最常见的方法是进行历史数据分析

D、金融危机导致过去两年证券市场萧条,估计市场风险溢价时应剔除这两年的数据

答案:A,B,C

解析:

估计市场风险溢价时,为了使得数据计算更有代表性,应该选择较长的时间跨度,其中既包括经济繁荣时期,也包括经济衰退时期。所以选项D的说法不正确。

【考点“市场风险溢价的估计”】

【考点“市场风险溢价的估计”】

上市公司应当自董事会或者监事会就该重大事件形成决议之日起5个交易日内履行重大事件的信息披露义务。( )

正确答案:×

应当在2个交易日内履行重大事件的信息披露义务。

应当在2个交易日内履行重大事件的信息披露义务。

下列关于政府补助特征的说法中正确的有( )。

A.政府补助是无偿的

B.政府补助通常附有一定的条件

C.政府补助是来源于政府的经济资源

D.直接减征.免征.增加计税抵扣额.抵免部分税额属于政府补助

B.政府补助通常附有一定的条件

C.政府补助是来源于政府的经济资源

D.直接减征.免征.增加计税抵扣额.抵免部分税额属于政府补助

答案:A,B,C

解析:

选项D,不涉及资产的直接转移,因此不属于政府补助;与政府补助的特征无关。

根据证券法律制度的规定,合格投资者应当具备相应的风险识别和承担能力,知悉并自行承担公司债券的投资风险,并符合一定资质条件。下列投资者中,不符合该资质条件的是( )。

A.名下金融资产达到350万元的自然人

B.净资产达到800万元的合伙企业

C.慈善基金

D.证券公司

B.净资产达到800万元的合伙企业

C.慈善基金

D.证券公司

答案:B

解析:

选项B:净资产不低于人民币1000万元的企事业单位法人、合伙企业,属于合格投资者。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-05

- 2021-02-11

- 2021-01-23

- 2021-11-13

- 2021-01-04

- 2021-01-16

- 2021-02-11

- 2021-12-30

- 2021-10-17

- 2021-10-17

- 2021-09-06

- 2021-12-17

- 2021-02-11

- 2021-10-17

- 2021-02-11

- 2021-10-18

- 2021-10-16

- 2021-02-11

- 2021-10-17

- 2021-03-07

- 2021-03-07

- 2021-10-18

- 2021-03-13

- 2021-08-27

- 2021-12-24

- 2021-02-11

- 2021-12-29

- 2021-02-02

- 2021-10-18

- 2021-12-12