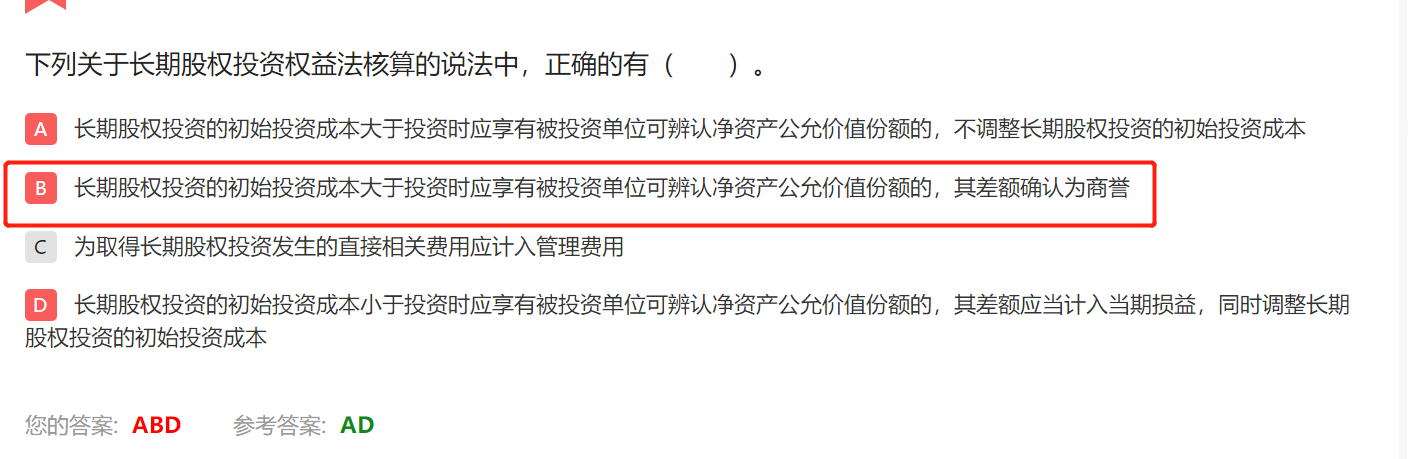

选项B为什么不对?

发布时间:2021-01-30

选项B为什么不对?

最佳答案

同学,您好,很高兴为您服务!

权益法下没有商誉,差额不确认为商誉。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.除非系统发生变动,注册会计师可能只需要对某项自动化应用控制的每一相关属性进行一次系统查询,以检查其系统设置,即可得出所测试自动化应用控制是否运行有效的结论

C.除非系统发生变动,注册会计师通常不需要增加自动化控制的测试范围

D.注册会计师在测试控制运行有效性时,应当在考虑与控制相关的风险的基础上确定测试的范围

B.6.25

C.6.6

D.12.5

自2018年1月1日至2020年12月31日,对年应纳税所得额低于100万元(含100万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。应缴纳企业所得税=62.5×50%×20%=6.25(万元)。

甲公司20×7年1月1日购入某公司股票,其取得时的公允价值为550万元,另发生交易费用2万元,甲公司将其划分为交易性金融资产。20×7年1月31日、2月28日和3月31日,其公允价值分别为600万元、530万元和560万元。因该项投资影响甲公司20×7年第一季度利润总额的金额为( )万元。

A.8

B.10

C.30

D.-40

解析:按照《企业会计准则第22号——金融工具确认和计量》的规定,划分为交易性的权益性投资期末应当按照公允价值计量,公允价值变动计入当期损益。本题计算为: -2+(560-550)=8(万元)。

假定接受委托前,J公司已经完成期末存货盘点,以下做法中,不正确的是( )。

A.在评估存货内部控制的有效性后,对存货进行适当抽查,并测试期末至抽查日发生的存货交易

B.在评估存货内部控制的有效性后,提请J公司另择日期重新盘点,并测试期末至重新盘点日发生的存货交易

C.由于存货内部控制存在重大缺陷,提请J公司另择日期重新盘点,并进行适当抽查。

D.由于存货内部控制存在重大缺陷,直接确认为审计范围受到限制

而对于D来说直接作为审计范围受到限制是不恰当的,因为对于该种注册会计师应当执行相应的替代程序的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-04

- 2021-10-17

- 2021-07-09

- 2021-02-28

- 2021-02-04

- 2021-01-27

- 2021-02-11

- 2021-01-31

- 2021-02-28

- 2021-10-17

- 2021-03-14

- 2021-07-09

- 2021-10-17

- 2021-03-05

- 2021-12-07

- 2021-10-27

- 2021-10-18

- 2021-10-28

- 2021-03-11

- 2021-12-27

- 2021-12-30

- 2021-02-11

- 2021-10-18

- 2021-01-09

- 2021-01-15

- 2021-09-01

- 2021-03-02

- 2021-07-09

- 2021-01-31

- 2021-10-17