老师,麻烦问一下,长投成本法可以提减值,权益法...

发布时间:2021-01-28

老师,麻烦问一下,长投成本法可以提减值,权益法不是按公允价值记为什么也可以提减值?这跟投资性房地产理解一样嘛?成本模式,公允模式?是不是我的理解不对

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

权益法是根据被投资公司以原投资时点公允价值持续计量净资产的份额计算的,并不是期末的公允价值计量的,当被投资公司有减值迹象时根据准则要求是需要计提减值的。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

A注册会计师是P公司2002年度会计报表审计的外勤审计负责人,在了解P公司基本情况后,A注册会计师及其助理人员开始编制总体审计计划和具体审计计划。在编制审计计划过程中,A注册会计师需对助理人员提出的相关问题予以解答。根据独立审计准则的相关规定,请代为做出正确的专业判断。

在编制审计计划时,应对会计报表整体反映的固有风险进行评估。下列因素中,属于评估固有风险时需要考虑的有( )。

A.P公司管理人员的品行和能力

B.P公司管理人员的变动情况

C.P公司管理人员遭受的异常压力

D.影响P公司所在行业的环境因素

解析:注册会计师在评估固有风险时应考虑的因素有:管理人员的品行和能力;管理人员的变动情况;管理人员遭受的异常压力;业务性质和影响被审计单位所在行业的环境因素。

由于凭证的正式签署本已按规定缴纳了印花税,因此,其副本或抄本一律不再缴纳印花税。( )

A.正确

B.错误

解析:副本与抄本一样应贴花。

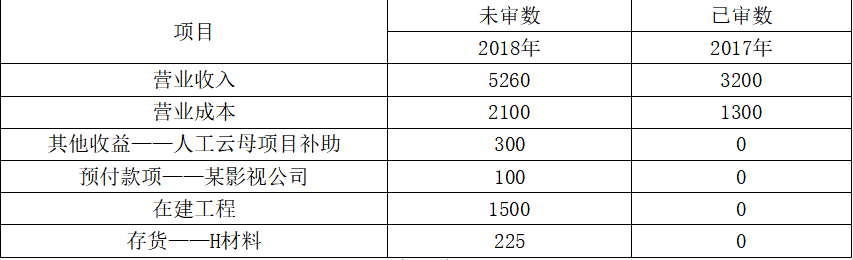

资料一:

M注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

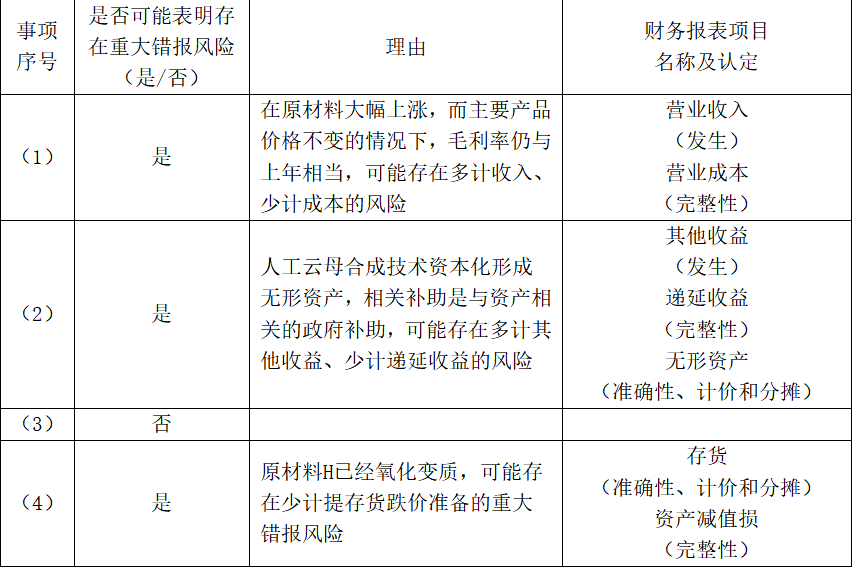

(1)甲公司主打珠光系列的产品,由于印度今年限制了云母的出口,天然云母的价格大幅上涨,为了保持市场占有率,甲公司没有调高珠光产品的价格。

(2)2018年10月,甲公司人工云母合成技术的研发取得了突破性进展,因此获得了政府研发补助300万元。2018年12月将相关开发支出转入无形资产。

(3)2018年4月,为宣传甲公司所生产的化妆品,甲公司向某影视公司预付100万元,双方协议约定在该影视公司拍摄的某部电影中植入时长不少于60秒的广告。如果该影片不能取得发行放映许可证则全额退款。2019年2月10日,该影片全线上映。

(4)用于生产某款精华液的原材料H因保管不善造成材料氧化变质,因发现及时该批材料尚未被生产成精华液。

资料二:

M注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

金额单位:万元

资料三:

M注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

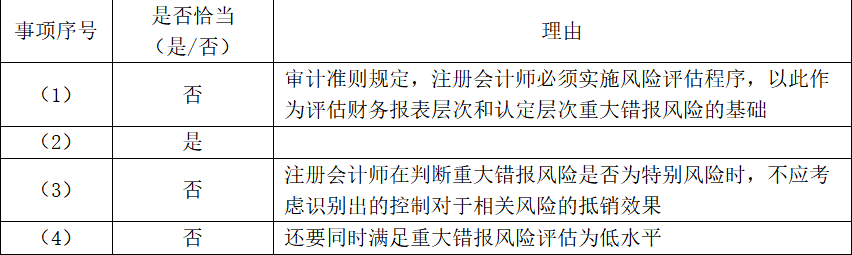

(1)因连续多年审计甲公司,所以M注册会计师今年拟不对甲公司实施风险评估程序。

(2)在了解相关内部控制以后,M注册会计师发现与存货保管相关的控制虽然设计合理但是没有得到执行,因此拟直接实施实质性程序。

(3)在判断关联方交易是否为特别风险时,由于甲公司与关联方交易相关的控制设计合理且运行有效,在考虑了控制对相关风险的抵销效果后认为不存在特别风险。

(4)对于甲公司大量余额较小且预期不存在大量的错误,同时没有理由相信被询证者不认真对待函证的账户,M注册会计师拟采用消极式询证函。

资料四:

M注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:

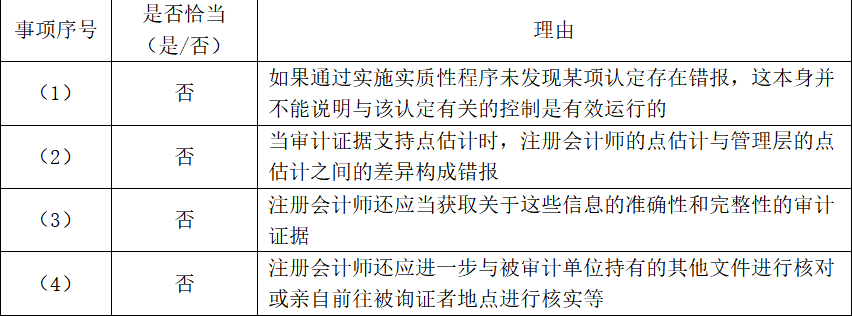

(1)在对应收账款实施实质性程序后没有发现错报,M注册会计师据此认为与应收账款相关的控制设计合理且运行有效。

(2)甲公司管理层对存货资产计提了150万元的资产减值准备。M注册会计师作出的审计证据支持的点估计为152万元,因为差额小于明显微小错报临界值,据此认为不存在错报。

(3)M注册会计师在对被审计单位的存货监盘时,利用了被审计单位信息系统生成的各个存货存放地点及其余额清单,结果满意。

(4)一封寄到上海的询证函,回函信封上寄出方的邮戳显示发出城市为北京。甲公司解释说该被询证者最近在进行战略转移,将公司从上海搬到了北京。M注册会计师认为解释合理,未再实施其他审计程序。

资料五:

M注册会计师在审计工作底稿中记录了审计完成阶段的工作,部分内容摘录如下:

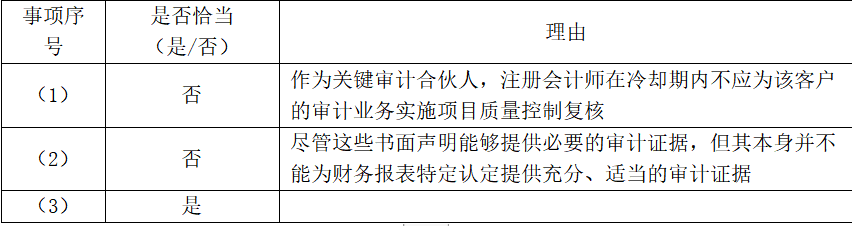

(1)K注册会计师之前审计了甲公司2013年至2017年的财务报表,为了防止损害独立性,事务所今年没有让K注册会计师继续审计甲公司而是让K注册会计师担任了甲公司的项目质量控制复核人。

(2)甲公司的管理层已经就关联方清单的完整性提供了书面而非口头的声明,M注册会计师认为该审计证据可靠,因此认定与关联方收入相关的完整性认定不存在问题。

(3)审计项目组2019年2月10离开审计现场,同年3月10日出具审计报告,4月8日完成了审计工作底稿的归档。

要求:

(1)针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出M注册会计师的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出审计完成阶段的工作是否恰当。如不恰当,简要说明理由。

(2)

(3)

(4)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-25

- 2021-02-11

- 2021-02-27

- 2021-10-21

- 2021-10-18

- 2021-07-08

- 2021-03-08

- 2021-05-14

- 2021-07-09

- 2021-03-05

- 2021-10-15

- 2021-10-23

- 2021-10-16

- 2021-01-31

- 2021-01-29

- 2021-02-24

- 2021-04-15

- 2021-07-03

- 2021-10-17

- 2021-07-09

- 2021-02-11

- 2021-02-11

- 2021-12-29

- 2021-08-05

- 2021-10-22

- 2021-10-14

- 2021-02-11

- 2021-07-31

- 2021-10-18

- 2021-07-03