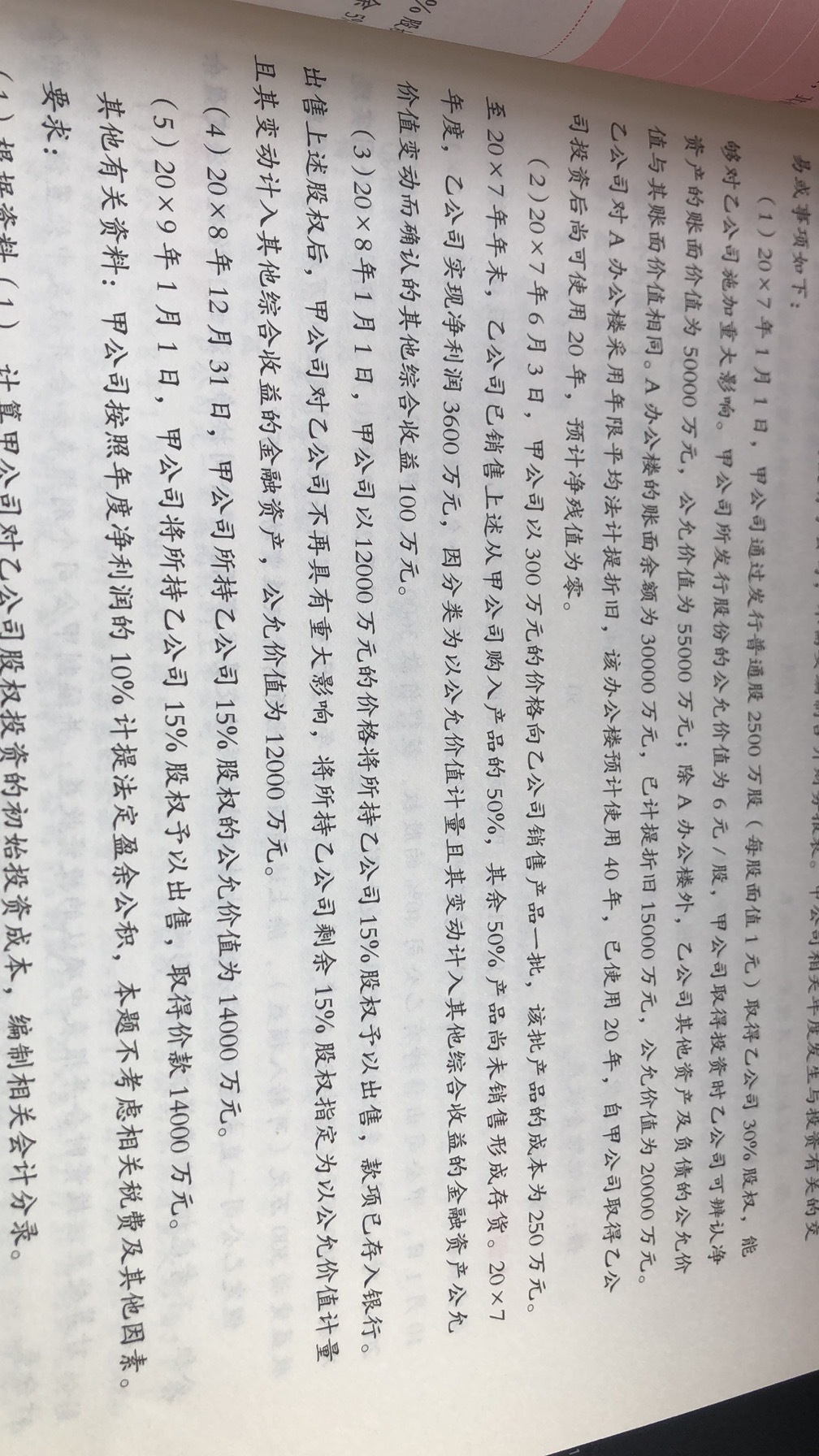

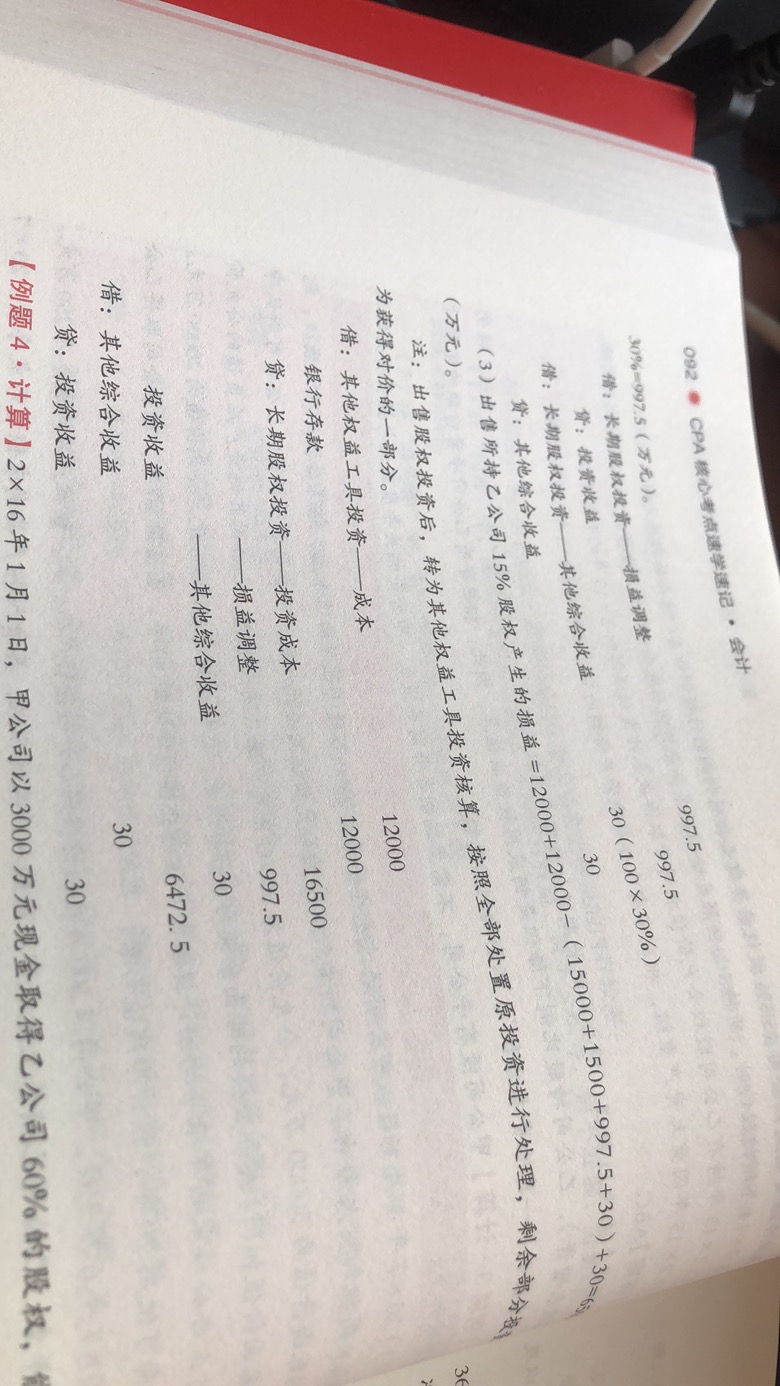

第三题,出售一半后剩下的指定为以公允价值计量为...

发布时间:2021-01-28

第三题,出售一半后剩下的指定为以公允价值计量为什么要计入投资收益而不是其他综合收益

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

这里结转的是长期股权投资科目,那么差额是计入投资收益的,若处置的是其他权益工具投资,差额才需要计入其他综合收益的。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

要求:利用风险中性原理确定期权的价值。

上行概率 =0.4857

下行概率 =1-0.4857=0.5143

股价上行时期权到期日价值 C =20 u ×( 1+40% ) -21=7 (元)

股价下行时期权到期日价值 C =0 d

期权现值 = (上行概率 × 股价上行时期权到期日价值 + 下行概率 × 股价下行时期权到期日价值) ÷ ( 1+ 持有期无风险利率) = ( 7 × 0.4857+0× 0.5143 ) ÷ ( 1+4% ) =3.3999 ÷ 1.04=3.27 (元)。

B.作为有限合伙人的自然人在有限合伙企业存续期间丧失民事行为能力

C.作为合伙人的法人或者其他组织依法被吊销营业执照

D.执行合伙企业事务

B.全球化战略

C.多国化战略

D.国际市场开发战略

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-10-17

- 2021-02-28

- 2021-02-11

- 2021-10-17

- 2021-01-31

- 2021-10-17

- 2021-08-05

- 2021-10-30

- 2021-06-22

- 2021-03-02

- 2021-10-24

- 2021-03-09

- 2021-10-28

- 2021-07-08

- 2021-06-22

- 2021-01-14

- 2021-01-05

- 2021-01-30

- 2021-03-06

- 2021-02-26

- 2021-03-22

- 2021-10-31

- 2021-10-17

- 2021-10-17

- 2021-01-19

- 2021-03-06

- 2021-10-20

- 2021-02-11

- 2021-03-20