请问一下这道题的分录怎么写?

发布时间:2021-01-29

请问一下这道题的分录怎么写?

最佳答案

同学,您好,很高兴为您服务!

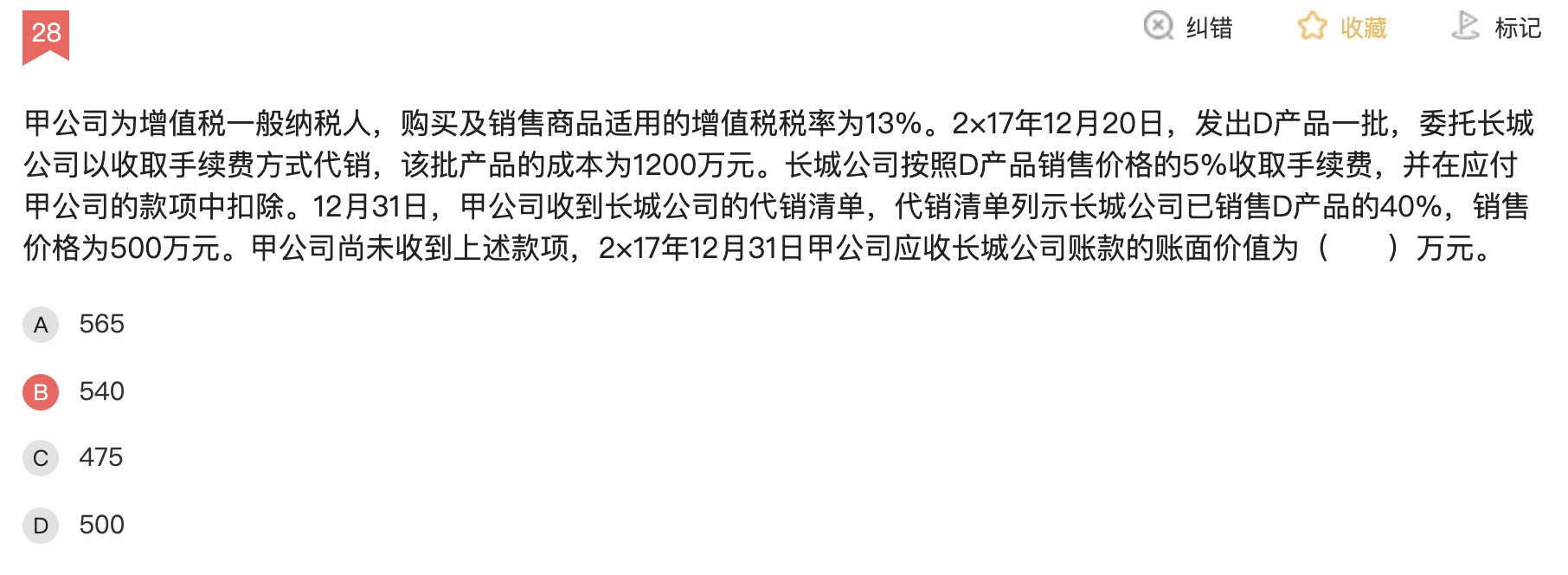

支付的手续费计入销售费用,同时冲减应收账款。售价为500,则确认应收账款=500*(1+13%)=565,销售部分确认为销售费用=500*5%=25所以应收账款=565-25=540

借:应收账款565

贷:主营业务收入500

应交税费-应交增值税(销项税额)65

借:销售费用25

贷:应收账款25

希望我们的答疑能对您有所助益。祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(2018年)企业取得的下列收入,应一次性计入收入取得所属纳税年度的有( )。

A.企业资产溢余收入

B.财产转让收入

C.接受捐赠收入

D.工期为两年的船舶制造收入

E.无法偿付的应付款收入

B.财产转让收入

C.接受捐赠收入

D.工期为两年的船舶制造收入

E.无法偿付的应付款收入

答案:A,B,C,E

解析:

企业取得财产(包括各类资产、股权、债权等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。

企业利益相关者的利益矛盾与均衡主要体现在( )。

A、投资者与经理人员的矛盾与均衡

B、企业员工与企业(股东或经理)之间的利益矛盾与均衡

C、员工利益与员工效益的矛盾与均衡

D、企业利益与社会效益的矛盾与均衡

答案:ABD。

解析: 本题考核战略管理中的权力与利益相关者。企业利益相关者的利益矛盾与均衡主要表现在以下几方面:(1)投资者与经理人员的矛盾与均衡;(2)企业员工与企业(股东或经理)之间的利益矛盾与均衡;(3)企业利益与社会效益的矛盾与均衡。

解析: 本题考核战略管理中的权力与利益相关者。企业利益相关者的利益矛盾与均衡主要表现在以下几方面:(1)投资者与经理人员的矛盾与均衡;(2)企业员工与企业(股东或经理)之间的利益矛盾与均衡;(3)企业利益与社会效益的矛盾与均衡。

注册会计师在设计审计程序以确定财务报表整体是否存在重大错报时,应从财务报表层次和各类交易、账户余额、列报认定层次两个方面考虑重大错报风险。下列关于财务报表层次重大错报风险的说法中,不正确的是( )。

A.财务报表层次重大错报风险通常与控制环境有关

B.财务报表层次重大错报风险与财务报表整体存在广泛联系

C.财务报表层次重大错报风险对注册会计师考虑由舞弊引起的风险特别相关

D.财务报表层次重大错报风险可以界定于某类交易、账户余额、列报的具体认定

正确答案:D

财务报表层次重大错报风险难以界定于某类交易、账户余额、列报的具体认定;相反,此类风险增大了多个不同认定发生重大错报的可能性。

财务报表层次重大错报风险难以界定于某类交易、账户余额、列报的具体认定;相反,此类风险增大了多个不同认定发生重大错报的可能性。

甲公司是乙公司的母公司,在2008年末的资产负债表中,甲公司的存货为1 000万元,乙公司则是800万元。当年10月1日甲公司销售给乙公司1 000件商品,每件商品的成本为500元,售价为600元,乙公司当年售出了400件,期末留存商品的可变现净值为550元/件,则合并后的存货项目为( )万元。

A.1 900

B.1 800

C.1 797

D.2 000

正确答案:C

合并后的存货项目=1000+800-6+3=1797(万元)

合并后的存货项目=1000+800-6+3=1797(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-10-18

- 2021-03-29

- 2021-08-25

- 2021-02-01

- 2021-07-08

- 2021-02-11

- 2021-07-16

- 2021-12-29

- 2021-05-08

- 2021-10-18

- 2021-10-17

- 2021-02-26

- 2021-10-18

- 2021-02-28

- 2021-11-13

- 2021-01-17

- 2021-12-21

- 2021-03-21

- 2021-03-09

- 2021-07-27

- 2021-03-04

- 2021-04-11

- 2021-10-18

- 2021-10-14

- 2021-02-11

- 2021-02-28

- 2021-02-11

- 2021-10-18

- 2021-01-21