租入的生产设备,是借款费用吗?

发布时间:2021-01-31

租入的生产设备,是借款费用吗?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

不是的,租入的设备属于资产,不是借款费用的。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

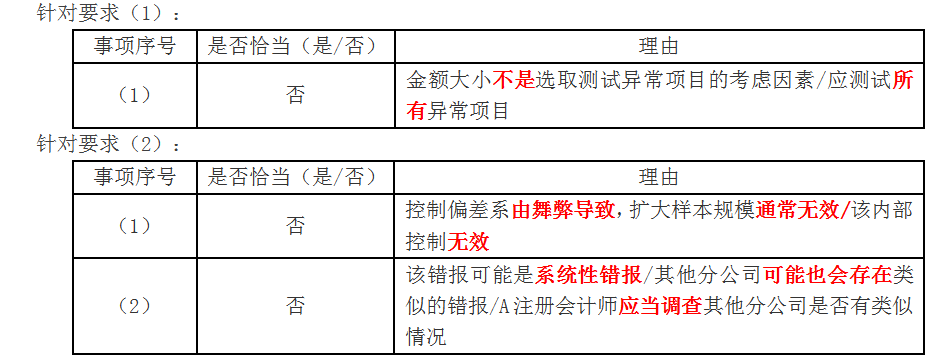

(1)因评估的舞弊风险较高,A注册会计师拟将甲公司全年的会计分录和其他调整作为会计分录测试的总体。针对该总体实施完整性测试,并选取所有金额超过30万元的异常项目进行测试。

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1)A注册会计师在测试与销售收款相关的内部控制时识别出一项偏差,经查系员工舞弊所致,因追加样本量进行测试后未再识别出偏差,A注册会计师认为相关内部控制运行有效,并向管理层通报了该项舞弊。

(2)A注册会计师选取甲公司的部分分公司实施库存现金监盘,发现某分公司存在以报销凭证冲抵现金的情况,因错报金额低于明显微小错报的临界值,A注册会计师未再实施其他审计程序。

要求:

(1)针对资料三第(1)项,假定不考虑其他条件,指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(2)针对资料四第(1)和(2)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

在对询证函的以下处理方法中,正确的是( )。

A.在粘封证函时未进行统一编号

B.寄发询证函,并将重要的询证函复制给J公司进行催收

C.有10封询证函直接交给J公司的业务员,由其到被询证单位盖章后取回

D.询证函要求被询证单位将原件盖章后直接寄至会计师事务所

解析:询证函应当统一编号;询证函不能用于催收货款;询证函应当由被函证单位盖章后直接寄给会计师事务所。

乙公司2006年1月10日采用融资租赁方式出租一台大型设备。租赁合同规定:

(1)该设备租赁期为6年,每年支付租金8万元;

(2)或有租金为4万元;

(3)履约成本为5万元;

(4)承租人提供的租赁资产担保余值为7万元;

(5)与承租人和乙公司均无关联关系的第三方提供的租赁资产担保余值为3万元。

乙公司2006年1月10日对该租出大型设备确认的应收融资租赁款为( )。

A.51万元

B.55万元

C.58万元

D.67万元

解析:8×6+7+3=58(万元);或有租金与履约成本不能计算在内。本题答案在新准则中没有变化。但是新准则对应收融资租赁款有新的规定:在租赁期开始日,出租人应当将租赁开始日最低租赁收款额与初始直接费用之和作为应收融资租赁款的入账价值。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-08

- 2021-02-28

- 2021-02-11

- 2021-02-11

- 2021-03-05

- 2021-07-31

- 2021-01-15

- 2021-03-02

- 2021-03-06

- 2021-01-15

- 2021-03-05

- 2021-03-07

- 2021-02-11

- 2021-02-11

- 2021-05-31

- 2021-02-28

- 2021-10-18

- 2021-01-20

- 2021-10-18

- 2021-03-04

- 2021-10-18

- 2021-12-09

- 2021-02-11

- 2021-02-11

- 2021-12-25

- 2021-10-18

- 2021-10-18

- 2021-02-11

- 2021-10-17

- 2021-01-18