这里讲的债务重组利得,右边的第一种是给B公司开...

发布时间:2021-12-24

这里讲的债务重组利得,右边的第一种是给B公司开具的专票,A公司确认的利得是9.6万,第二种是按简易办法开具的普票,A公司确认利得时为什么不减去应纳税额呢?第三种也是简易办法开具专票,确认利得时又减去了应纳税额,我觉得第二种情况A公司不是也应该要减去税额后确认利得吗?难道是看开票后B公司可以抵扣的才能减去?没弄明白。麻烦老师帮我讲讲

最佳答案

同学你好,这是一项债务重组的业务,用大白话来解释就是要看你所付出的这个增值税,到底有没有给到对方,给到了才是债务重组对价的一部分,如果没有给到那只是你自己的一个支出。简易计税的时候开的是普票,对方收到这张票并不能作为进项税额抵扣,所以你付出的这个钱人家并没有收到,和人家也没什么关系,自然不能算作债务重组时候的对价,对方收到的只有固定资产的80万,所以计算差额的时候用100-80。祝您学习愉快。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

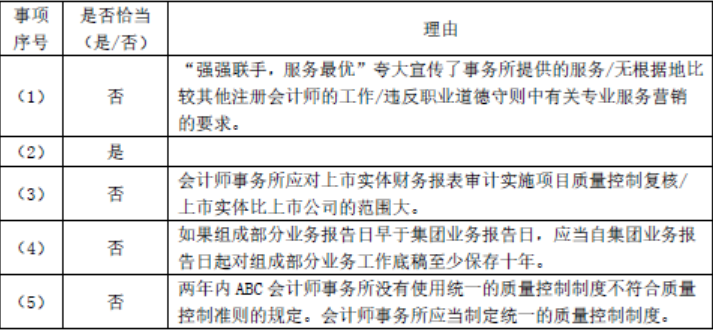

(1)ABC会计师事务所以“强强联手,服务最优”为主题在多家媒体刊登广告,宣传两家会计师事务所的合并事宜。

(2)ABC会计师事务所提出了扩大鉴证业务市场份额的目标,要求合伙人及经理级别以上的员工在确保业务质量的前提下,每年完成一定金额的新鉴证业务收入指标,并纳入业绩评价范围。

(3)ABC会计师事务所规定,所有上市公司财务报表审计项目应当实施项目质量控制复核,其他项目根据相关标准判断是否需要实施项目质量控制复核。

(4)ABC会计师事务所规定,对鉴证业务的工作底稿从业务报告日起至少保存十年;如果组成部分业务报告日与集团业务报告日不同,从各自的业务报告日起至少保存十年。

(5)原 DEF、XYZ两家会计师事务所的质量控制制度存在差异。ABC会计师事务所拟逐步进行整合,确保两年后建立统一的质量控制制度。

(6)ABC会计师事务所设立了不当行为举报热线,并制定了有关调查和处理举报事项的政策和程序。对所有举报事项的调查和处理过程均需执行监督,该项工作由具有适当经验和权限的业务部门的 A合伙人兼任。要求:针对上述第(1)至(6)项,逐项指出 ABC会计师事务所的做法是否恰当。如不恰当,简要说明理由。

B.弱式有效

C.半强式有效

D.强式有效

B.先提高后下降

C.先下降后提高

D.不断下降

B.审查应付账款函证的回函

C.审查资产负债表日后一段时间内的支票存根

D.审查资产负债表日已入库,但尚未收到发票的商品的有关记录

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-25

- 2021-10-18

- 2021-03-05

- 2021-10-17

- 2021-10-16

- 2021-12-01

- 2021-01-07

- 2021-04-17

- 2021-02-17

- 2021-12-07

- 2021-12-27

- 2021-01-23

- 2021-11-06

- 2021-03-05

- 2021-03-08

- 2021-03-07

- 2021-10-18

- 2021-10-17

- 2021-09-13

- 2021-06-22

- 2021-03-04

- 2021-07-03

- 2021-03-07

- 2021-10-15

- 2021-11-22

- 2021-10-17

- 2021-10-17

- 2021-11-21

- 2021-08-22

- 2021-10-18