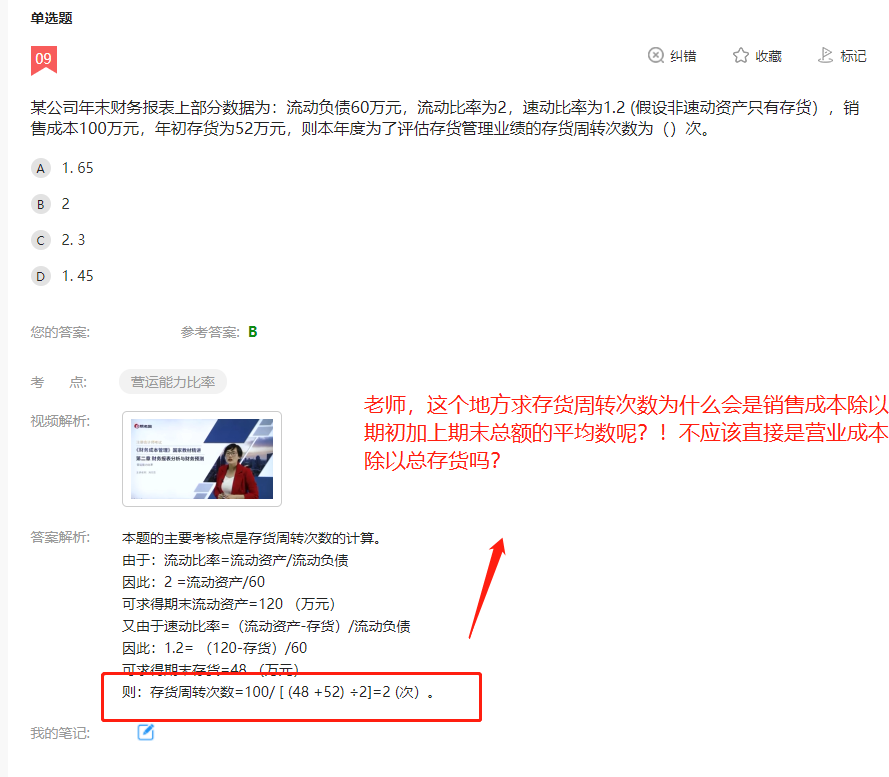

老师,以下题目不是很明白,需要老师给予帮助

发布时间:2021-03-07

老师,以下题目不是很明白,需要老师给予帮助

最佳答案

同学,您好,很高兴为您服务!

求解存货周转次数的存货额,应该使用全年的平均数,因为存货在资产负债表中是以余额列示的,期末时点的存货并不能代表全年的存货水平;有可能企业需要年底囤货,那么此时存货会偏高;或可能企业在年底清仓,存货余额偏小;无论哪种都不能代表企业日常的存货水平;故而应该使用平均值。

若题干,只给了一个存货期末数,那也可以直接算,因为无法求取平均值。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

多年成功经营的丰盛纺织集团收购了某国一家频临破产的纺织厂,并组织该厂管理人员到集团旗下国内某著名纺织厂调研、学习,收效良好。丰盛集团所收购的纺织厂基准分析的类型涉及( )。

A.一般星准

B.顾客基准

C.竞争性基准

D.内部基准

B.顾客基准

C.竞争性基准

D.内部基准

答案:A,D

解析:

“多年成功经营的丰盛纺织集团收购了某国一家频临破产的纺织厂”说明二者虽是相同业务,但是不存在竞争关系,属于一般基准,选项A正确;“并组织该厂管理人员到集团旗下国内某著名纺织厂调研、学习,收效良好”属于内部基准,选项D正确。

共用题干

A注册会计师负责审计甲公司2010年度财务报表。在确定重要性及评价错报时,A注册会计师遇到下列事项,请代为作出正确的专业判断。

A注册会计师负责审计甲公司2010年度财务报表。在确定重要性及评价错报时,A注册会计师遇到下列事项,请代为作出正确的专业判断。

下列情形中,A注册会计师可能认为需要在审计过程中修改财务报表整体的重要性的有()。

A:甲公司情况发生重大变化

B:A注册会计师获取新的信息

C:通过实施进一步审计程序,A注册会计师对甲公司及其经营情况的了解发生变化

D:审计过程中累积错报的汇总数接近财务报表整体的重要性

A:甲公司情况发生重大变化

B:A注册会计师获取新的信息

C:通过实施进一步审计程序,A注册会计师对甲公司及其经营情况的了解发生变化

D:审计过程中累积错报的汇总数接近财务报表整体的重要性

答案:A,B,C

解析:

在运用重要性时,注册会计师应当考虑的内容包括财务报表整体的重要性和特定类别的交易、账户余额和披露的重要性水平以及具体实际执行的重要性。

确定实际执行的重要性并非简单机械的计算,需要注册会计师运用职业判断,并考虑下列因素的影响:(1)对被审计单位的了解(这些了解在实施风险评估程序的过程中得到更新);(2)前期审计工作中识别出的错报的性质和范围;(3)根据前期识别出的错报对本期错报作出的预期。

由于存在下列原因,注册会计师可能需要修改财务报表整体的重要性和特定类别的交易、账户余额或披露的重要性水平(如适用):(1)审计过程中情况发生重大变化(如决定处置被审计单位的一个重要组成部分);(2)获取新信息;(3)通过实施进一步审计程序,注册会计师对被审计单位及其经营的了解发生变化。

未更正错报,是指注册会计师在审计过程中累积的且被审计单位未予更正的错报。所以其金额的大小有可能超过明显微小错报的临界值,即没有选项A的规定;注册会计师应当首先评价重要性水平对未更正错报的影响,进而确定进一步审计程序,所以选项C错误。

确定实际执行的重要性并非简单机械的计算,需要注册会计师运用职业判断,并考虑下列因素的影响:(1)对被审计单位的了解(这些了解在实施风险评估程序的过程中得到更新);(2)前期审计工作中识别出的错报的性质和范围;(3)根据前期识别出的错报对本期错报作出的预期。

由于存在下列原因,注册会计师可能需要修改财务报表整体的重要性和特定类别的交易、账户余额或披露的重要性水平(如适用):(1)审计过程中情况发生重大变化(如决定处置被审计单位的一个重要组成部分);(2)获取新信息;(3)通过实施进一步审计程序,注册会计师对被审计单位及其经营的了解发生变化。

未更正错报,是指注册会计师在审计过程中累积的且被审计单位未予更正的错报。所以其金额的大小有可能超过明显微小错报的临界值,即没有选项A的规定;注册会计师应当首先评价重要性水平对未更正错报的影响,进而确定进一步审计程序,所以选项C错误。

下列有关证券组合投资风险的表述中,正确的有()。

A.证券组合的风险不仅与组合中每个证券的报酬率标准差有关,而且与各证券之间报酬率的协方差有关

B.持有多种彼此不完全正相关的证券可以降低风险

C.资本市场线反映了持有不同比例无风险资产与市场组合情况下风险和报酬的权衡关系

D.投资机会集曲线描述了不同投资比例组合的风险和报酬之间的权衡关系

B.持有多种彼此不完全正相关的证券可以降低风险

C.资本市场线反映了持有不同比例无风险资产与市场组合情况下风险和报酬的权衡关系

D.投资机会集曲线描述了不同投资比例组合的风险和报酬之间的权衡关系

答案:A,B,C,D

解析:

根据投资组合报酬率的标准差计算公式可知,选项 A 、 B 正确;根据资本市场线的图形可知,选项 C 正确;机会集曲线的横坐标是标准差,纵坐标是期望报酬率,所以,选项 D正确。

下列行为中,违反我国《反垄断法》的有( )。

A.农业生产者在农产品生产加工、销售、运输、储存等经营活动中实施的联合行为

B.外国企业在中国境外实施的对中国境内市场竞争产生排除或限制效果的行为

C.具有竞争关系的境内企业就固定商品出口价格达成的垄断协议

D.国有经济占控制地位的关系国民经济命脉行业的国有企业之间达成垄断协议的行为

B.外国企业在中国境外实施的对中国境内市场竞争产生排除或限制效果的行为

C.具有竞争关系的境内企业就固定商品出口价格达成的垄断协议

D.国有经济占控制地位的关系国民经济命脉行业的国有企业之间达成垄断协议的行为

答案:B,D

解析:

本题考核反垄断法的适用范围。选项A属于反垄断法的适用排外。中华人民共和国境外的垄断行为,对境内市场竞争产生排除、限制影响的,适用《反垄断法》,选项B当选。选项C是垄断协议的豁免情形。国有垄断企业从事垄断协议,受《反垄断法》的限制,选项D当选。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-05-06

- 2021-03-07

- 2021-02-28

- 2021-03-23

- 2021-07-09

- 2021-03-07

- 2021-10-14

- 2021-07-19

- 2021-10-17

- 2021-01-10

- 2021-07-08

- 2021-03-03

- 2021-12-19

- 2021-02-11

- 2021-10-18

- 2021-01-15

- 2021-02-11

- 2021-02-11

- 2021-10-18

- 2021-01-24

- 2021-01-10

- 2021-02-11

- 2021-02-11

- 2021-10-23

- 2021-10-18

- 2021-03-02

- 2021-03-05

- 2021-02-11

- 2021-03-02