北京2021年中级会计师考试报名时间是什么时候...

发布时间:2021-03-04

北京2021年中级会计师考试报名时间是什么时候?

最佳答案

2021年北京中级会计师考试报名时间:3月10日-3月26日,报名网址是全国会计资格评价网。网上报名系统将对考生身份信息、学历学位信息进行在线核验,考生可于信息提交24小时后登录报名系统查看核验结果,并在规定时限内进行考试报名(核验结果是否通过不影响考试报名)。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某上市公司2006年度财务会计报告批准报出日为2007年4月20日。公司在2007年1月1日至4月20日发生的下列事项中,属于资产负债表日后调整事项的是( )。

A.发生重大企业合并

B.2006年销售的商品100万元,国产品质量问题,客户于2007年2月8日退货

C.处置于公司

D.公司支付2006年度财务会计报告审计费20万元

解析:调整事项的特点是:①在资产负债表日或以前已经存在,在资产负债表日后得以证实的事项;②对资产负债表存在状况编制的会计报表产生重大影响的事项。选项B符合调整事项的特点;选项A和C属于资产负债表日后事项中的非调整事项;选项D不属于资产负债表日后事项。

弹性成本编制方法中列表比公式法的结果精确。 ( )

利用公式法需要分解成本,以确定出变动成本与固定成本,因此会有一定误差

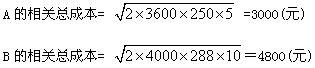

某商店拟放弃现在经营的商品A,改为经营商品B,有关的数据资料如下:

(1)A的年销售量3600件,进货单价60元,售价100元,单位储存成本5元,一次订货成本250元。

(2)B的预计年销售量4000件,进货单价500元,售价540元,单位储存成本10元,一次订货成本288元。

(3)该商店按经济订货量进货,假设需求均匀、销售无季节性变化。

(4)假设该商店投资所要求的报酬率为18%,不考虑所得税的影响。

要求:

(1)计算经营商品A和经营商品B各自的经济订货量。

(2)计算分析该商店应否调整经营的品种(提示:不考虑经济订货量占用资金的机会成本)。

(1)计算经济订货量:

(2)决策:

①计算收益的增加:

A的毛利=(100-60)×3600=144000(元)

B的毛利:(540-500)×4000=160000(元)

收益的增加=160000-144000=16000(元)

②计算存货相关总成本的增加:

存货相关总成本的增加=4800-3000=1800(元)

③计算增加的净收益=16000-1800=14200 (元)

由于增加的净收益大于零,故应调整经营的品种。

不属于定期预算优点的有( )。

A.远期指导性强

B.连续性好

C.便于考核预算执行结果

D.灵活性强

解析:定期预算的唯一优点是能够使预算期间与会计年度相配合,便于考核和评价预算的执行结果。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-15

- 2021-03-11

- 2021-03-04

- 2021-02-26

- 2021-04-13

- 2021-04-23

- 2021-03-04

- 2021-04-21

- 2021-04-16

- 2021-03-11

- 2021-11-09

- 2021-04-30

- 2021-02-22

- 2021-11-06

- 2021-03-03

- 2021-01-31

- 2021-10-18

- 2021-03-14

- 2021-10-19

- 2021-03-05

- 2021-03-11

- 2021-03-04

- 2021-01-16

- 2021-02-26

- 2021-02-25

- 2021-03-05

- 2021-02-01

- 2021-10-30

- 2021-03-02

- 2021-02-25