中级会计职称考试《中级会计实务》科目分析

发布时间:2021-02-01

中级会计职称考试《中级会计实务》科目分析

最佳答案

《中级会计实务》内容很多,有足足22个章节,需要在上面花费大量的时间学习。《中级会计实务》难度偏高,考查范围广,出题形式灵活,综合性强,是中级会计考试中难度最大的一个科目。备考过程中要将知识点融会贯通,要具备整体性思维。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

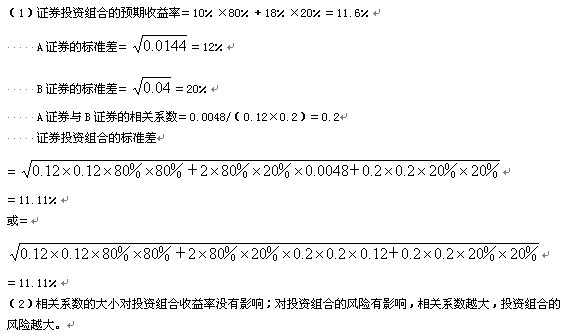

已知:A、B两种证券构成证券投资组织。A证券的预期收益率10%,方差是0.0144,投资比重为80%;B证券的预期收益率为18%,方差是0.04,投资比重为20%;A证券收益率与B证券收益率的协方差是0.0048.

要求:(1)计算下列指标:①该证券投资组织的预期收益率;②A证券的标准差;③B证券的标准差;④A证券与B证券的相关系数;⑤该证券投资组合的标准差。

(2)当A证券与B证券的相关系数为0.5时,投资组合的标准差为12.11%,结合(1)的计算结果回答以下问题:①相关系数的大小对投资组织收益率有没有影响?②相关系数的大小对投资组合风险有什么样的影响?

2011年12月1日,甲公司向乙公司销售一批商品,开出增值税专用发票上注明的销售价格200 000元,增值税税额为34 000元,成本为180 000元,商品已发出,款项已收到。协议约定,甲公司应于2012年5月1日将所售商品购回,回购价为220 000元(不合增值税税额)。假定不考虑其他因素,则2011年12月31日甲公司因本售后回购业务确认的其他应付款余额为( )元。

A.200 000

B.180 000

C.204 000

D.20 000

解析:其他应付款余额=200 000+(220 000-200 000)/5=204 000(元)。

甲委托乙到A公司购买某型号机器1台,双方约定报酬为1000元。乙到A公司处协商购买机器事宜,但因A公司要价过高,尽管乙再三努力,机器价格仍超过了甲可以承受的限度,乙只好无功而返。乙向甲请求支付相应报酬,甲可以以委托事务未能完成为由拒绝支付报酬。( )

此题为判断题(对,错)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-05

- 2021-12-28

- 2021-01-05

- 2021-02-12

- 2021-10-18

- 2021-10-18

- 2021-04-30

- 2021-03-01

- 2021-05-26

- 2021-03-14

- 2021-12-09

- 2021-10-18

- 2021-03-02

- 2021-03-04

- 2021-03-20

- 2021-05-13

- 2021-01-05

- 2021-01-27

- 2021-02-25

- 2021-02-06

- 2021-06-05

- 2021-10-19

- 2021-03-03

- 2021-02-01

- 2021-01-27

- 2021-10-18

- 2021-02-04

- 2021-10-11

- 2021-01-17

- 2021-06-29