山西2020年中级会计报名资格审查方式

发布时间:2021-02-05

山西2020年中级会计报名资格审查方式

最佳答案

根据《山西2020年中级会计师考试报名通知》得知,山西中级会计师考试实行考后审核。中级会计考试成绩公布后一个月内,各考区完成报考人员报名条件审核工作,向省会计服务中心报送符合报名条件的考试合格人员相关信息及书面报告,省会计服务中心汇总后报省考办,并按时向财政部会计司和财政部会计评价中心报送。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下面( )应计入企业职工福利费支出。

A.退休人员医疗费

B.职工医疗费

C.医护人员工资

D.职工生活困难补助

解析:企业职工福利费支出包括:支付的职工医药卫生费用、职工困难补助和其他福利费拟及应付的医务、福利人员工资等,退休人员医疗费属于管理费用。

相对于普通股股东而言,优先股股股东可以优先行使的权利有( )

A.优先认股权

B.优先表决权

C.优先分配股利权

D.优先分配剩余财产权

优先股的“优先”是相对于普通股而言的,这种优先权主要表现在优先分配股利权、优先分配剩余资产权和部分管理权。注意:优先认股权指的是当公司增发普通股票时,原有股东有权按持有公司股票的比例,优先认购新股票。优先认股权是普通股股东的权利。

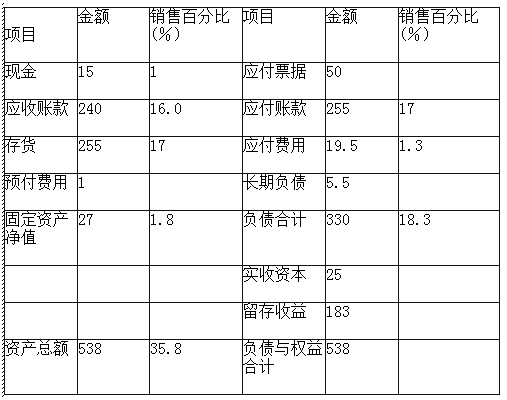

某公司2015年的实际销售收入为1500万元,利润总额为45万元,所得税税率为25%,留存收益为13.5万元。

2015年该企业资产负债表及其变动项目与销售额的比率见下表(单位:万元)。

要求:

(1)若2016年预计销售收入为1800万元,销售净利率和留存收益比率与上年保持一致,则2016年需要从外部追加多少资金?

(2)若2016年所需从外部追加的资金全部采用增加长期负债的方式来解决,要求编制2016年的预计资产负债表。

(1)经营资产的销售百分比=35.8%经营负债的销售百分比=18.3% 2016年销售收入增加额=1800-1500=300(万元)

2015年净利润=45×(1-25%)=33.75(万元)

2015年销售净利率=33.75/1500=2.25%

2015年留存收益比率=13.5/33.75=40%

2016年外部融资需求量=300×35.8%-300×18.3%-1800×2.25%×40%=36.3(万元)

(2)2016年预计资产负债表如下:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-04

- 2021-06-24

- 2021-12-20

- 2021-12-30

- 2021-02-15

- 2021-02-14

- 2021-10-18

- 2021-02-08

- 2021-11-10

- 2021-01-31

- 2021-10-20

- 2021-01-24

- 2021-10-19

- 2021-03-18

- 2021-04-06

- 2021-02-03

- 2021-03-03

- 2021-03-26

- 2021-02-11

- 2021-02-22

- 2021-03-05

- 2021-02-24

- 2021-03-10

- 2021-10-26

- 2021-12-10

- 2021-01-02

- 2021-10-20

- 2021-02-04

- 2021-04-04

- 2021-04-14