利息资本化的会计分录怎么样做,求答案

发布时间:2021-01-06

利息资本化的会计分录怎么样做,求答案

最佳答案

借款是要给利息的,而一般提利息的时候是:

借:财务费用-利息支出 贷:应付利息

资本化的借款利息,则借方就是在建工程。

一个计入费用,一个计入资产,但是你的应该支付的借款利息不论是否资本化,都是要支付的。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

A公司的2007年度财务报表主要数据如下:

单位:万元 营业收入 4000 息税前营业利润 400 利息支出 100 股东权益(400万股,每股面值1元) 2000 权益乘数 2

该公司适用的所得税税率为40%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。该公司股票2007年12月31日的市盈率为20,股利的固定增长率为3.73%。

要求:

(1)计算该公司2007年的净利润;

(2)计算该公司2007年12月31日的每股收益、每股市价和每股股利;

(3)计算该公司的普通股资金成本、债券资金成本和加权平均资金成本(按账面价值权数);

(4)假设公司为了扩大业务,需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果发行普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设A公司固定的经营成本和费用可以维持在2007年每年1600万元的水平不变,变动成本率也可以维持2007年50%的水平不变。计算:①两种追加筹资方式的每股收益无差别点及此时的每股收益。②两种追加筹资方式在每股收益无差别点时的经营杠杆系数和财务杠杆系数。③若预计2008年追加筹资后的销售增长率为20%,依据每股收益的高低确定应采用何种筹资方式。

(1)净利润=(400-100)×(1-40%)=180(万元)

(2)A公司2007年12月31日的每股收益=180/400=0.45(元)

A公司2007年12月31日的每股市价=市盈率×每股收益=20×0.45=9(元)

A公司2007年12月31日的每股股利=(180×60%)/400=0.27(元)

权益乘数为2,则产权比率为1,资产负债率=50%

股东权益=债务资本=2000(万元)

债券票面年利率=100/2000=5%

债券的资金成本=5%×(1—40%)=3%

加权平均资金成本=3%×50%+6.84%×50%=4.92%

(4)

①设每股收益无差别点的销售收入为x,则有:

求得:x=4600(万元)。

每股收益

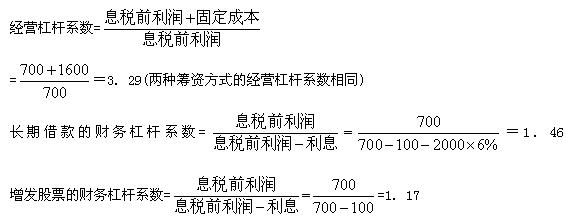

②每股收益无差别点的营业收入为4600万元,则每股收益无差别点的息税前营业利润=4600×(1—50%)一1600=700(万元)。

③2008年追加筹资后的销售增长率为20%,则预计营业收入=4000×(1+20%)=4800(万元)由于追加筹资后的预计营业收入4800万元大于每股收益无差别点的营业收入4600万元,借款筹资的每股收益大于增发股票筹资的每股收益,所以,应选择借款筹资。

下列各项中,影响固定资产清理净收益的因素应包括( )。

A.出售固定资产的价款

B.转让不动产应交纳的营业税

C.毁损固定资产取得的赔款

D.报废固定资产的原价

出售、转让、报废等减少固定资产属于固定资产清理范畴,故选项ABCD正确。

对于初次发生的交易和事项采用新的会计政策,不属于会计政策变更。 ( )

A.正确

B.错误

解析:本题考核不属于会计政策变更的项目。初次发生的事项和交易采用新的会计政策属于采用新政策,不属于政策变更。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-17

- 2021-03-03

- 2021-12-20

- 2021-02-07

- 2021-10-19

- 2021-10-18

- 2021-04-04

- 2021-04-23

- 2021-05-13

- 2021-02-04

- 2021-12-21

- 2021-03-08

- 2021-03-03

- 2021-01-31

- 2021-01-16

- 2021-04-03

- 2021-02-05

- 2021-03-30

- 2021-02-07

- 2021-03-24

- 2021-03-09

- 2021-04-10

- 2021-03-01

- 2021-04-14

- 2021-01-13

- 2021-02-27

- 2021-10-18

- 2021-01-15

- 2021-03-04

- 2021-07-07