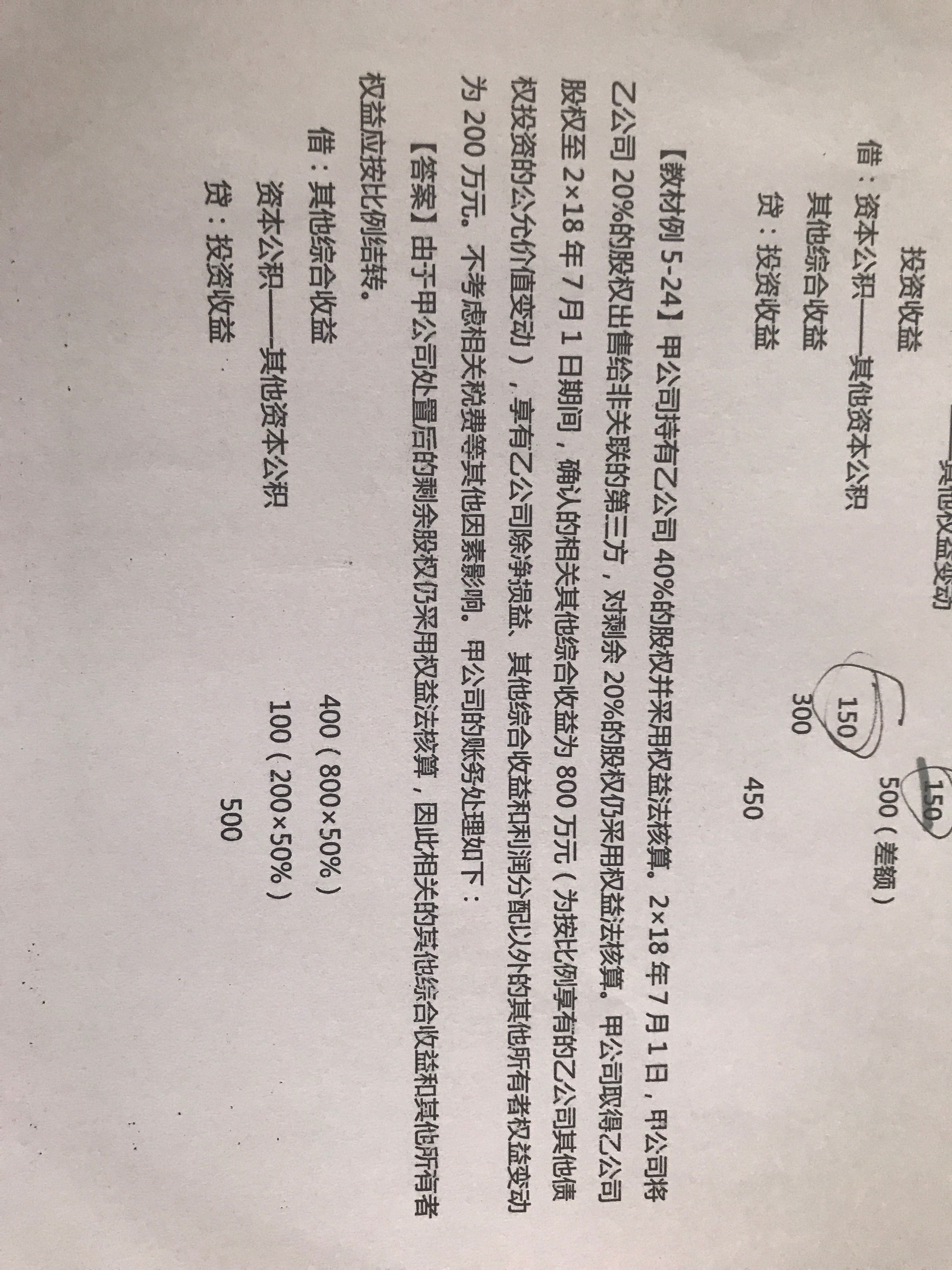

老师这题乘以50%啥意思不懂

发布时间:2021-01-01

老师这题乘以50%啥意思不懂

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

甲公司原持有乙公司40%的股权,出售了20%,相当于出售了一半股权,也就是40%的50%,因为剩余股权仍然采用权益法核算,所以需要按比例结转。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

可抵扣暂时性差异在未来期间转回时会减少转回期间的应纳税所得额,减少未来期间的递延所得税费用。 ( )

A.正确

B.错误

解析:如果递延所得税资产对应的是资本公积,则其转回时一般不影响递延所得税费用。

对于初次发生的交易和事项采用新的会计政策,不属于会计政策变更。 ( )

A.正确

B.错误

解析:本题考核不属于会计政策变更的项目。初次发生的事项和交易采用新的会计政策属于采用新政策,不属于政策变更。

M公司以A材料换入N公司持有甲公司20%股份的长期股权投资,该原材料的账面原价是500万元,已计提的存货跌价准备为150万元,公允价值为360万元,增值税税率为17%;长期股权投资的账面余额为480万元,计提的长期股权投资减值准备为60万元,公允价值为410万元,同时N公司向M公司支付补价11.2万元。假定该非货币性交换具有商业实质,则N公司换人原材料的入账价值为( )万元。

A.421.2

B.370

C.420

D.360

解析:N公司的账务处理是:

借:原材料 360

应交税费———应交增值税(进项税额) 61.2

长期股权投资减值准备 60

投资收益 10

贷:长期股权投资 480

银行存款 11.2

对附有回售条款的可转换公司债券持有人而言,当标的公司股票价格在一段时间内连续低于转股价格达到一定幅度时,把债券卖回给债券发行人,将有利于保护自身的利益。 ( )

见教材P66

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-08

- 2021-05-14

- 2021-10-18

- 2021-01-25

- 2021-02-03

- 2021-10-30

- 2021-03-10

- 2021-11-11

- 2021-03-03

- 2021-10-18

- 2021-01-10

- 2021-03-22

- 2020-12-31

- 2021-10-19

- 2021-10-19

- 2021-05-19

- 2021-12-26

- 2021-03-21

- 2021-12-16

- 2021-01-25

- 2020-12-29

- 2021-11-14

- 2021-12-29

- 2021-05-14

- 2021-12-26

- 2021-10-18

- 2021-02-01

- 2021-12-07

- 2021-01-03

- 2021-02-05