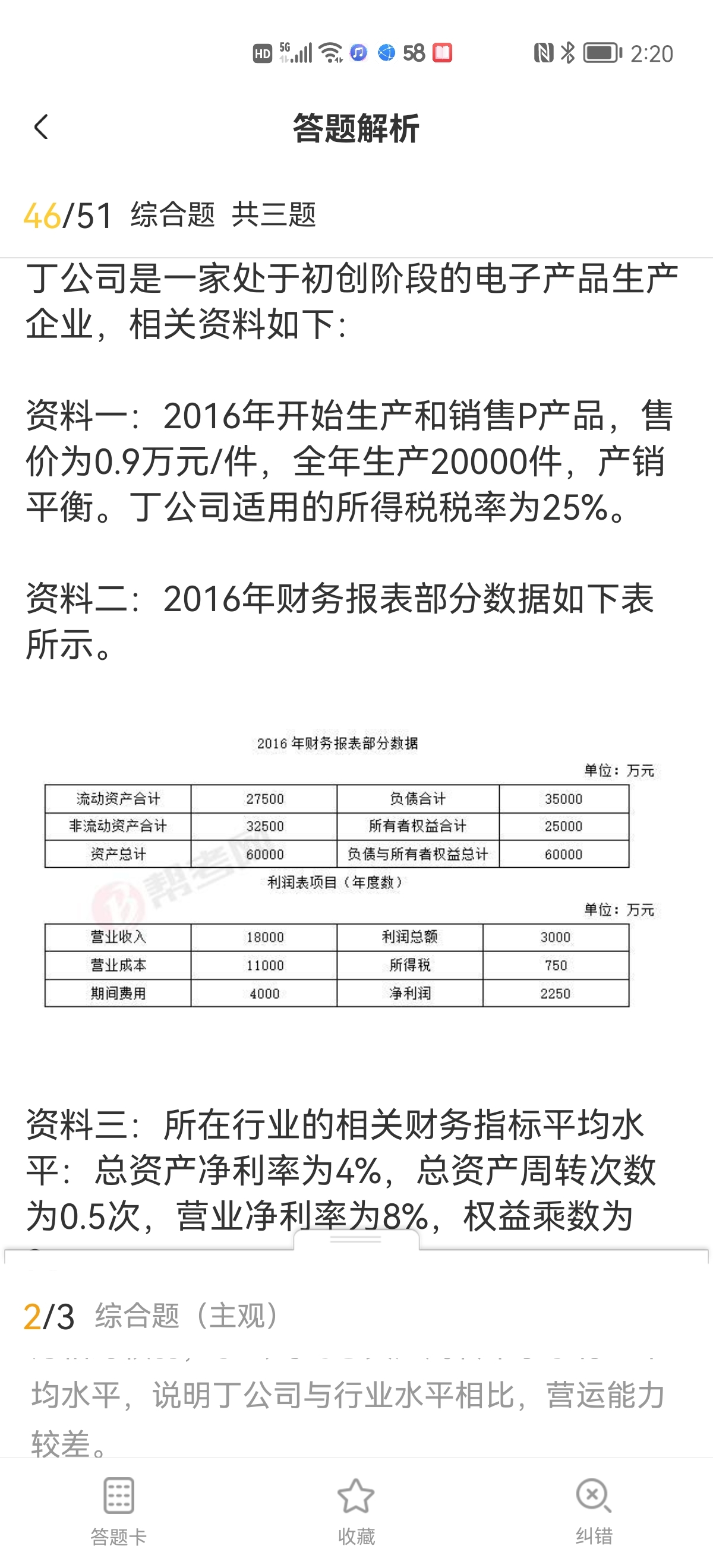

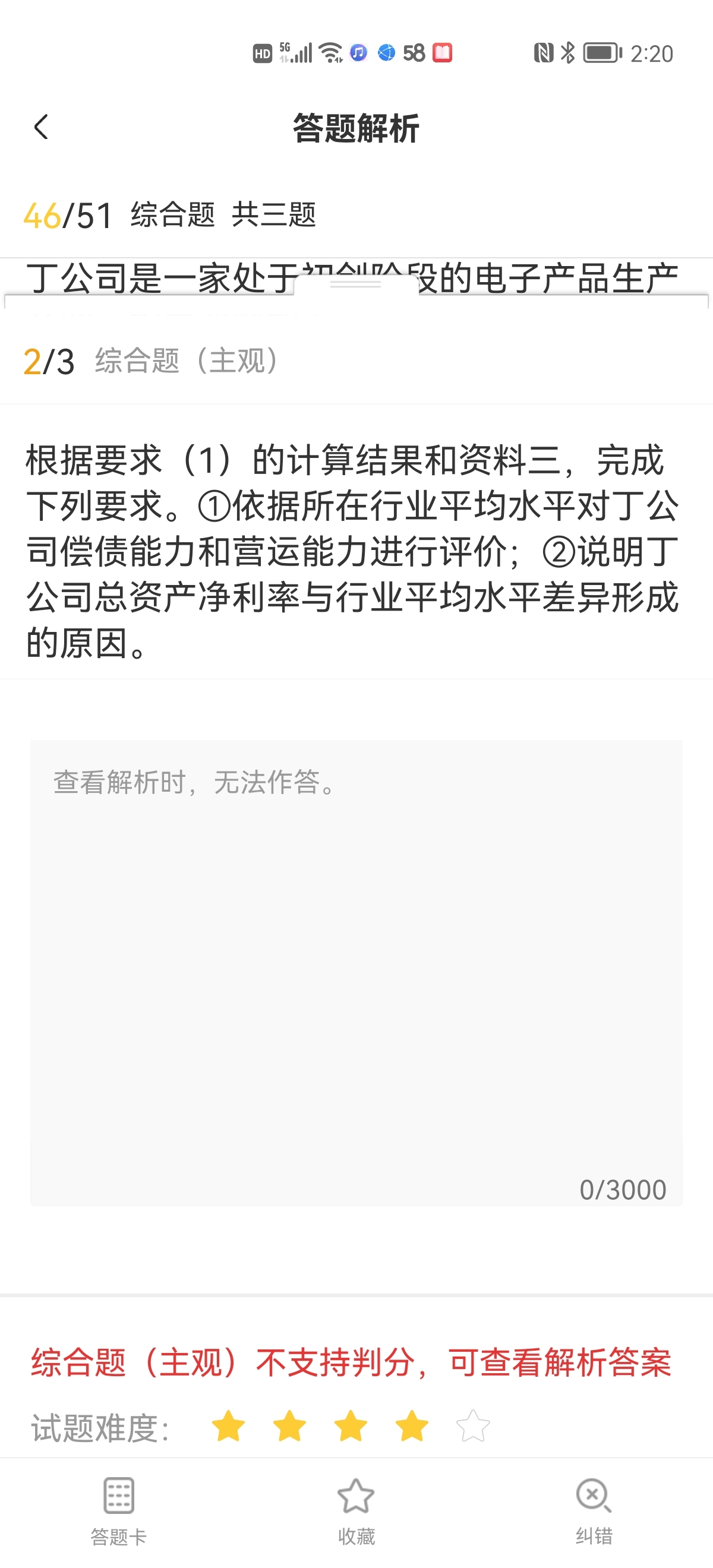

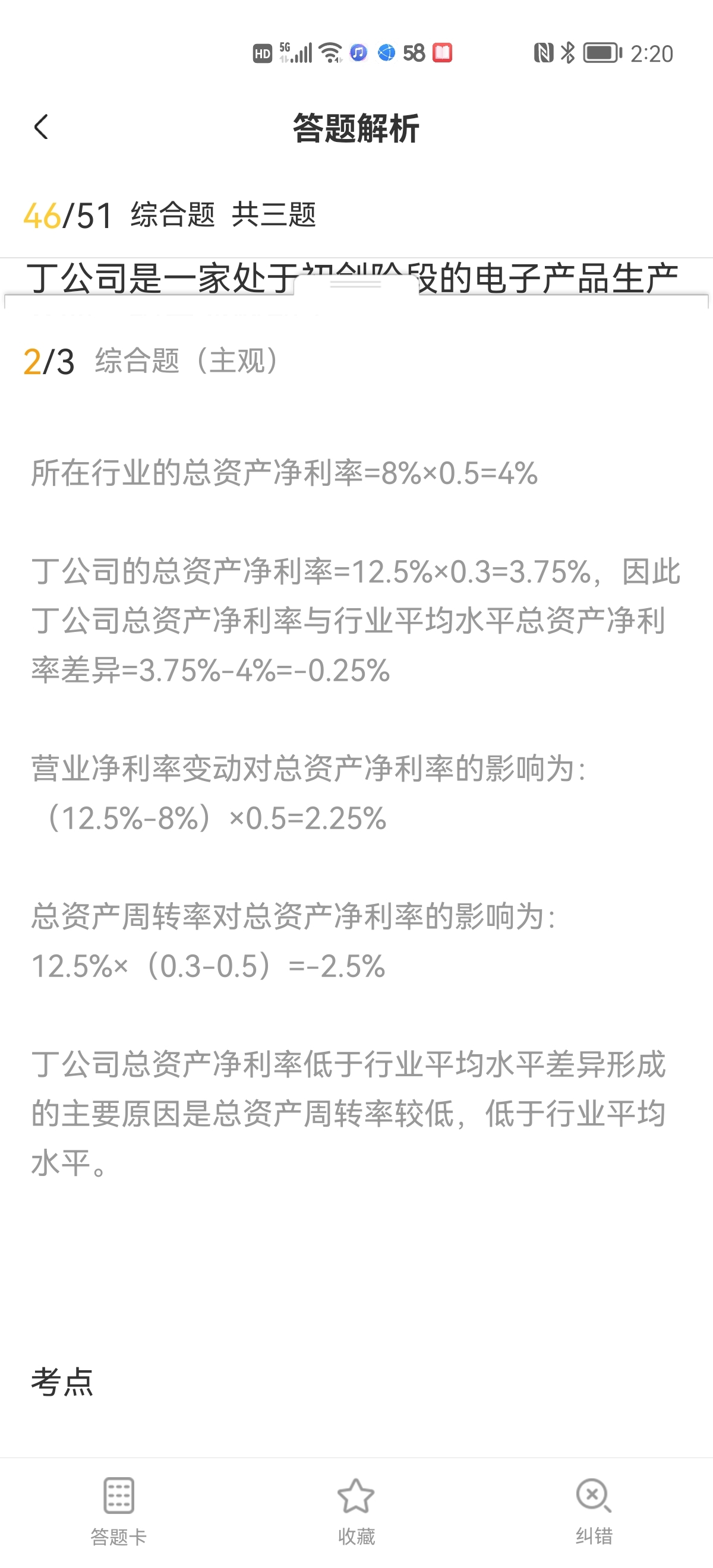

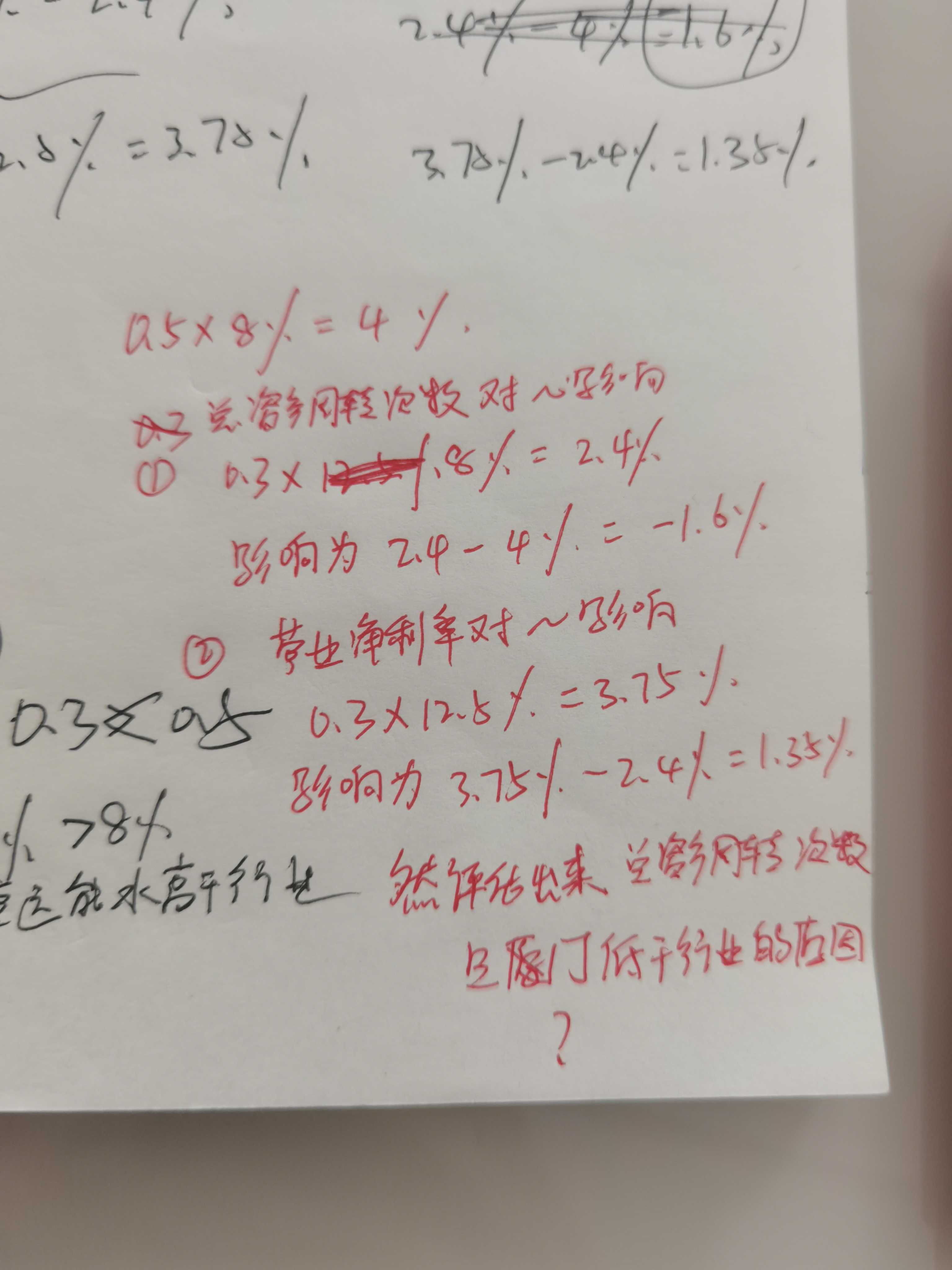

这道题第三小问可以用连环替代法来做吗?以

发布时间:2021-01-02

这道题第三小问可以用连环替代法来做吗?以

最佳答案

我红字写出来的对吗?

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

标准离差最大的方案通常是风险最大的方案。( )

标准离差是绝对数,仅使用于预期收益率相同的方案,该题的正确答案应该是:标准离差率最大的方案通常是风险最大的方案。

A公司按年对外提供财务报表。

(1)2007年2月11日A企业从二级市场购入的一批A公司发行的股票600万股,取得时公允价值为每股8.3元,含已宣告但尚未发放的现金股利为每股0.3元,另支付交易费用8万元,全部价款以银行存款支付。

(2)2007年2月16曰收到最初支付价款中所含现金股利。

(3)2007年12月31日,该股票公允价值为每股8.9元。

(4)2008年2月3曰,A公司宣告发放的股利,其中现金股利每股0.4元,股票股利每10股派2股。

(5)2008年3月6日,收到现金股利和股票股利。

(6)2008年12月31曰.该股票公允价值为每股7.5元。

(7)2008年1月6日,出售该股票576万股,每股6元,交易费用为6万元。

要求:分别编制该项股票投资划分为可供出售金融资产、交易性金融资产的会计分录。

【答案】

(1)2007年2月11日取得

①划分为可供出售金融资产

借:可供出售金融资产-成本4808

[600×(8.3-0.3)+8]

应收股利(600×0.3)180

贷:银行存款4988

②划分为交易性金融资产

借:交易性金融资产-成本4800

[-600×(8.3-0.3)]

应收股利(600×0.3)180

投资收益8

贷:银行存款4988

(2)2007年2月16日收到最初支付价款中所含现金股利

①划分为可供出售金融资产

借:银行存款180

贷:应收股利180

②划分为交易性金融资产

借:银行存款180

贷:应收股利180

(3)2007年12月31日,该股票公允价值为每股8.9元

①划分为可供出售金融资产

借:可供出售金融资产-公允价值变动532

贷:资本公积-其他资本公积532

(600×8.9-4808)

②划分为交易性金融资产

借:交易性金融资产-公允价值变动540

贷:公允价值变动损益540

(600×8.9-4800)

(4)2008年2月3日,A公司宣告发放的股利,其中现金股利每股0.4元,股票股利每10股派2股。

①划分为可供出售金融资产

借:应收股利(600×0.4)240

贷:投资收益240

②划分为交易性金融资产

借:应收股利(600×0.4)240

贷:投资收益240

(5)2008年3月6日,收到现金股利和股票股利

①划分为可供出售金融资产

借:银行存款240

贷:应收股利240

收到的股票股利为600×20%=120(万股)

②划分为交易性金融资产

借:银行存款240

贷:应收股利240

收到的股票股利为600X20%=120(万股)

(6)2008年12月31日,该股票公允价值为每股7.5元

①划分为可供出售金融资产

借:可供出售金融资产-公允价值变动60

贷:资本公积-其他资本公积60

[720×7.5-(4808+532)]

②划分为交易性金融资产

借:交易性金融资产-公允价值变动60

贷:公允价值变动损益60

[720×7.5-(4800+540)]

(7)2008年1月6日,出售该股票576万股,每股6元,交易费用为6万元。

①划分为可供出售金融资产

借:银行存款(576×6-6)3450

资本公积-其他资本公积473.6

[(532+60)×576/720]

投资收益396.4

贷:可供出售金融资产-成本3846.4

(4808×576/720)

可供出售金融资产-公允价值变动

[(532+60)×576/720]473.6

②划分为交易性金融资产

借:银行存款(576×6-6)3450

投资收益870

贷:交易性金融资产-成本3840

(4800×576/720)

-公允价值变动480

[(540+60)×576/720]

借:公允价值变动损益480

[(540+60)×576/720]

贷:投资收益480

固定资产在计提了减值准备后,未来计提固定资产折旧时,仍然按照原来的固定资产原值为基础计提每期的折旧,不用考虑所计提的固定资产减值准备金额。( )

固定资产在计提了减值准备后,未来计提固定资产折旧时,应当按照新的固定资产账面价值为基础计提每期的折旧。

【该题针对“固定资产减值”知识点进行考核】

下列各种证券中,属于变动收益证券的是( )。

A.国库券

B.无息债券

C.普通股股票

D.不参加优先股股票

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-04

- 2020-12-29

- 2021-10-18

- 2021-10-20

- 2021-10-18

- 2020-12-30

- 2021-12-16

- 2021-03-25

- 2021-10-18

- 2021-03-23

- 2021-10-19

- 2021-04-21

- 2021-12-27

- 2021-01-03

- 2021-02-04

- 2021-04-05

- 2021-02-08

- 2021-10-18

- 2021-10-18

- 2021-12-24

- 2021-01-27

- 2020-12-28

- 2020-12-31

- 2021-01-27

- 2021-04-28

- 2021-12-26

- 2020-12-31

- 2021-02-26

- 2021-01-03

- 2021-03-03