老师,麻烦讲一下B和D项,有点混淆

发布时间:2020-12-31

老师,麻烦讲一下B和D项,有点混淆

最佳答案

同学你好,选项D 因债务人怠于行使其到期债权,对债权人造成损害的,债权人为了保全自己的债权,可以请求人民法院以自己的名义代位行使债务人对第三人享有的已届履行期的债权。所以选项D是代位权,不是撤销权。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

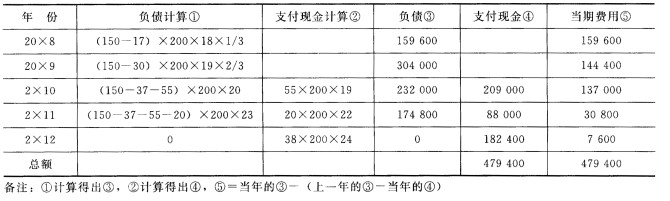

20×8年初,M公司为其150名中层以上职员每人授予200份现金股票增值权,这些职工从20×8年初起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在2×12年底前行使。M公司估计,此增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:

第一年有10名职工离开公司,预计三年中还会有7名职工离开;20×9年又有10名职工离开企业,预计还将有10名职工离开;2×10年又有17名职工离开企业,当年末有55名职工行使了股份增值权取得了现金;2×11年有20名职工行使了股份增值权;2×12年末剩余职工全部行使了股份增值权。2×12年末应贷记“应付职工薪酬”( )元,借记“应付职工薪酬”( )元。

A.136 250;129 000

B.137 000;129 000

C.130 800;188 000

D.7 600;182 400

解析:

会计分录:

借:公允价值变动损益 7 600

贷:应付职工薪酬 7 600

借:应付职工薪酬 182 400

贷:银行存款 182 400

某公司为上市公司。对期末存货采用成本与可变现净值孰低计价。2004年12月31日原材料——A材料的实际成本为60万元,市场购买价格为56万元。假设不发生其他购买费用;由于A材料市场价格的下降,市场上用A材料生产的甲产品的销售价格由105万元降为90万元,但生产成本不变,将A材料加工成甲产品预计进一步加工所需费用为24万元,预计销售费用及税金为12万元,假定该公司2004年初“存货跌价准备”科目贷方余额1万元。2004年12月31日该项存货应计提的跌价准备为( )。

A.30

B.5

C.24

D.6

(1)甲产品的可变现净值=90-12=78;(2)甲产品的成本=60+24=84;(3)由于甲产品的可变现净值78万元低于产品的成本84万元,表明原材料应该按可变现净值计量;(4)A原材料可变现净值=90-24-12=54;(5)A原材料应计提的跌价准备=60-54-1=5。

陈某将装有2万元现金的行李箱寄存在车站寄存处,但在寄存时未告知行李箱内有现金。陈某凭取物单取行李箱发行该行李箱已被人取走,陈某要求寄存处赔偿。根据《合同法》的规定,下列关于寄存处承担赔偿责任的表述中,正确的是( )。

A.按寄存物品的全部价值赔偿

B.不予赔偿

C.按一般物品的价值赔偿

D.按寄存物品的一半价值赔偿

解析:根据规定,寄存人寄存货币、有价证券或者其他贵重物品的,应当向保管人声明,由保管人验收或者封存。寄存人未声明的,该物品毁损、灭失后,保管人可以按照一般物品予以赔偿。本题属于寄存货币的情形,保管人可以按照一般物品予以赔偿。

下列关于股票和公司债券法律特征的表述中,正确的是( )。

A.公司债券持有人和股票持有人均与公司之间形成债权债务关系

B.股票属于有价证券,公司债券不属于有价证券

C.公司债券持有人在公司破产时.优先于股票持有人得到清偿

D.发行股票和发行公司债券是完全相同的法律要求

本题考核股票和公司债券的法律特征。公司债券持有人与公司之间形成债权债务关系,股票持有人与公司之间形成股权关系,因此选项A错误;股票和公司债券均属于有价证券,因此选项B错误;发行股票和发行公司债券有不同的法律要求,因此选项D的说法错误。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-27

- 2021-10-20

- 2021-04-15

- 2021-01-06

- 2021-12-07

- 2021-06-28

- 2021-02-25

- 2021-12-26

- 2021-02-26

- 2020-12-29

- 2021-02-21

- 2021-01-25

- 2021-01-30

- 2021-12-18

- 2021-10-18

- 2021-12-27

- 2021-03-24

- 2021-12-18

- 2021-01-26

- 2021-06-28

- 2020-12-30

- 2021-01-27

- 2021-06-11

- 2020-12-29

- 2021-05-17

- 2020-12-30

- 2021-02-06

- 2021-03-02

- 2021-02-19

- 2021-10-20