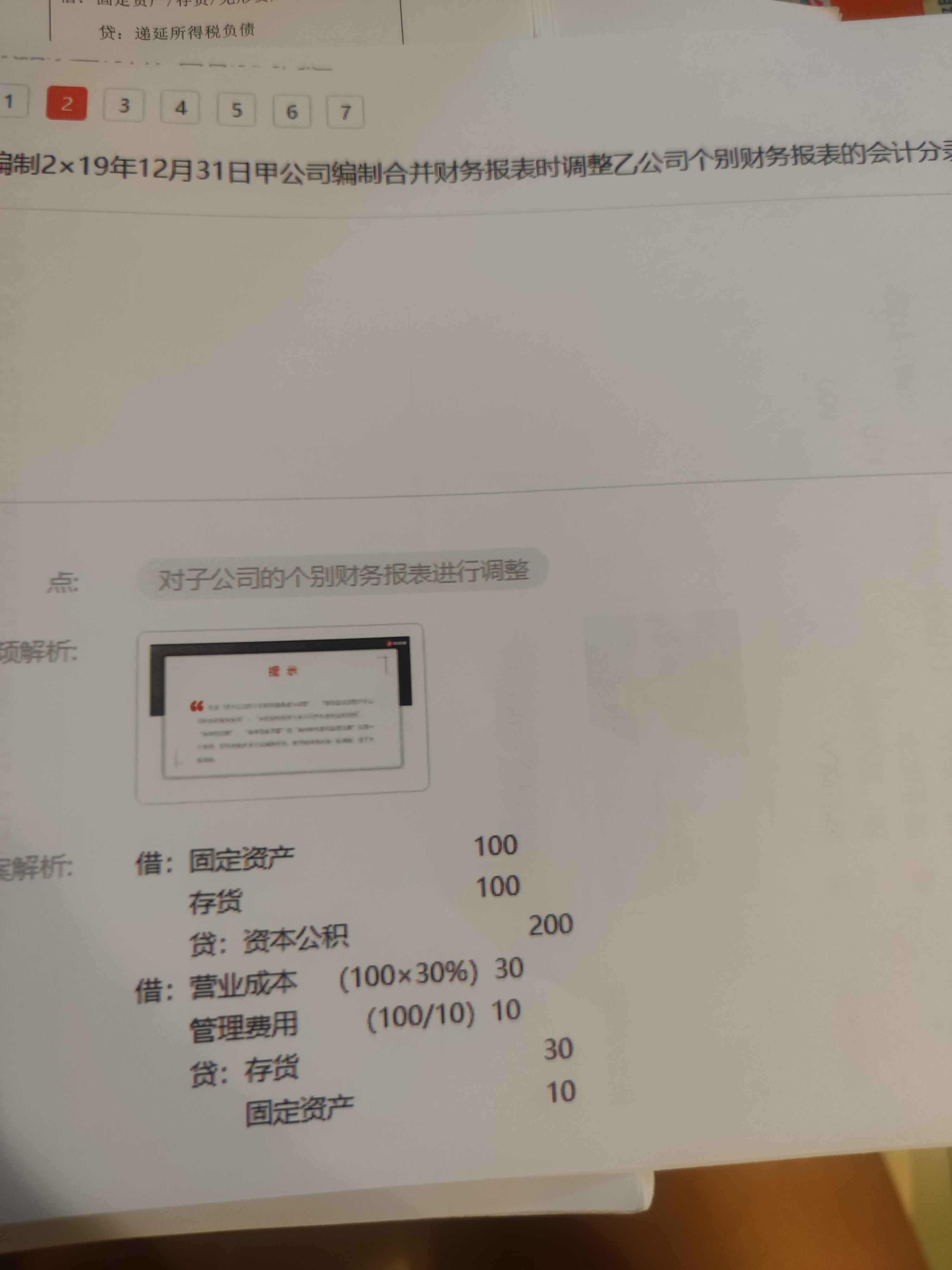

押题5,第32题,第2问,固定资产和存货的10...

发布时间:2020-12-29

押题5,第32题,第2问,固定资产和存货的100,这俩数怎么算的

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

固定资产100=1000-900

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

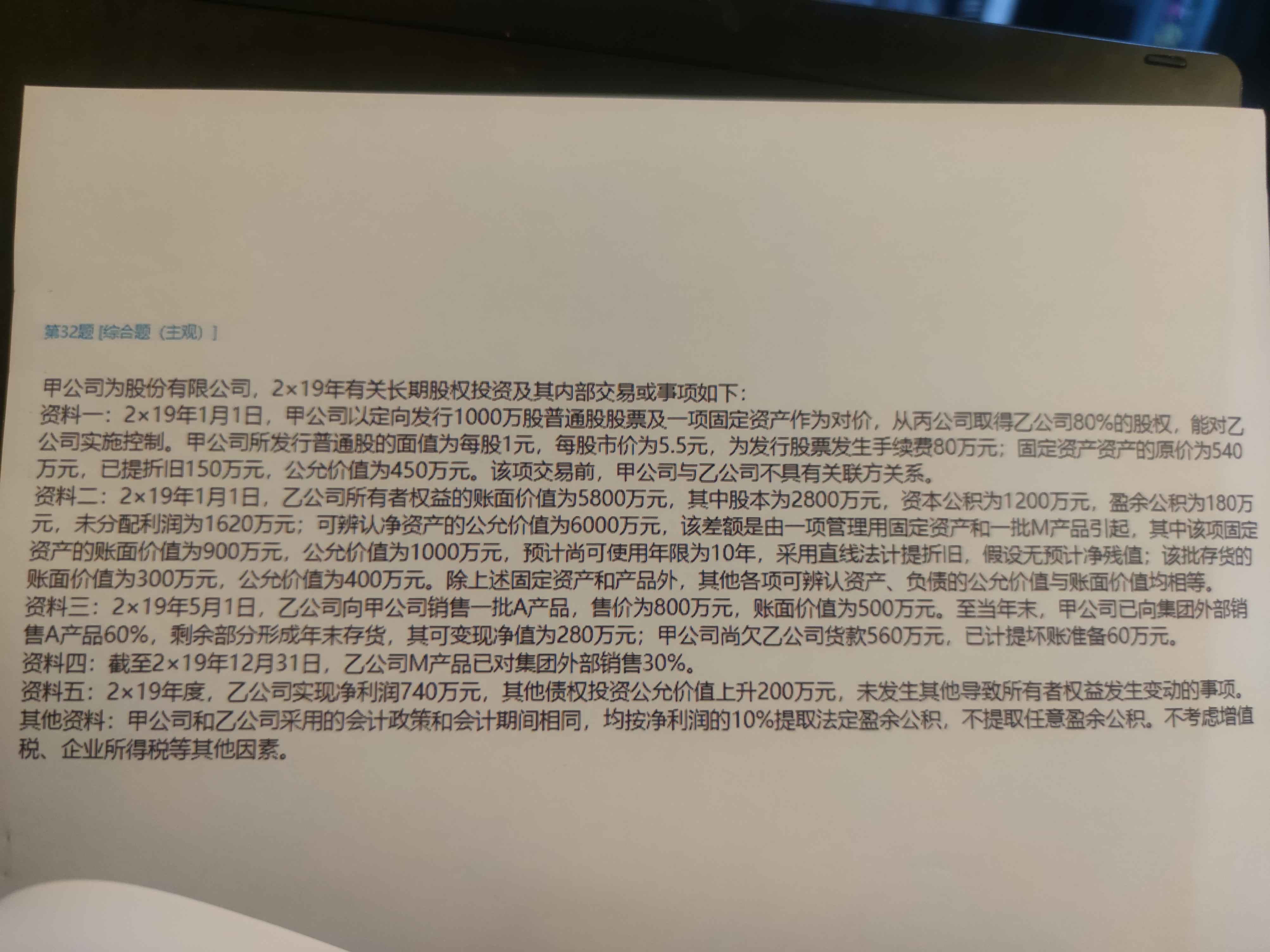

已知:甲、乙、丙三个企业的相关资料如下:

资料一:甲企业历史上现金占用与销售收入之间的关系如表5-17所示:

表5-17甲企业现金与销售收入变化情况表

资料二:乙企业2016年12月31日资产负债表(简表)如表5-18所示:

乙企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表5-19所示:

资料三:丙企业2016年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年年初从外部筹集资金850万元。具体筹资方案有两个:

方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利(DO)为0.5元,预计股利增长率为5%;

方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。

假定上述两方案的筹资费用均忽略不计。

要求:

(1)根据资料一,运用高低点法测算甲企业的下列指标:

①每元销售收入占用变动现金;②销售收入占用不变现金总额。

(2)根据资料二为乙企业完成下列任务:

①按步骤建立总资金需求模型;②测算2017年资金需求总量;③测算2017年外部融资需求量。

(3)根据资料三为丙企业完成下列任务:

①计算2017年预计息税前利润;

②计算每股收益无差别点息税前利润;

③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资本成本率。

(1)依题意,测算的甲企业指标如下: ①每元销售收入占用变动现金=(750-700)/(12000-10000)=0.025(元)

②销售收入占用不变现金总额=750-12000×0.025=450(万元)

(2)依题意,测算的乙企业指标如下:

①销售收入占用不变资金总额

a=1000+570+1500+4500-300-390=6880(万元)

每元销售收入占用变动资金

b=0.05+0.14+0.25+0-0.1-0.03

=0.31(元)

总资金需求模型:y=6880+0.31×

②2017年资金需求总量

=6880+0.31×20000=13080(万元)

③2017年增加的资金需求总量

=13080-(12000-1500-750)=3330(万元)

2017年外部融资需求量

=3330-100=3230(万元)

(3)依题意:

①2017年预计息税前利润

=15000×12%=1800(万元)

![]()

=[(300+100)×(500+850×10%)-(300×

500)]/[(300+100)-300]

=840(万元)

③决策结论:应选择方案2(或:应当负债筹资或发行债券)。

理由:2017年预计息税前利润>每股收益无差别点息税前利润,此时发行债券方案的每股收益更大。

④增发新股的资本成本率

=0.5×(1+5%)/8.5+5%=11.18%

企业在一定会计期间发生亏损,但企业这一会计期间的所有者权益不一定减少。( )

此题为判断题(对,错)。

【答案】√。解析:企业在一定期间发生亏损,由此会导致所有者权益的减少。但由于所有者权益中有些项目与盈亏无关(如实收资本和资本公积),因此企业在一定期间发生亏损,所有者权益不一定减少。

上市公司进行获利能力分析时使用的指标包括( )。

A.资本收益率

B.盈余现金保障倍数

C.每股收益

D.每股股利

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-04

- 2021-02-25

- 2021-04-17

- 2021-01-25

- 2021-02-21

- 2021-01-02

- 2021-02-04

- 2021-02-28

- 2021-02-01

- 2021-03-08

- 2021-01-02

- 2021-10-20

- 2021-02-25

- 2021-04-19

- 2021-10-18

- 2021-01-30

- 2021-03-23

- 2021-02-12

- 2021-02-08

- 2021-10-13

- 2021-02-06

- 2021-12-26

- 2021-02-14

- 2021-03-08

- 2021-12-19

- 2021-02-07

- 2021-05-19

- 2021-02-13

- 2021-01-01

- 2021-10-18