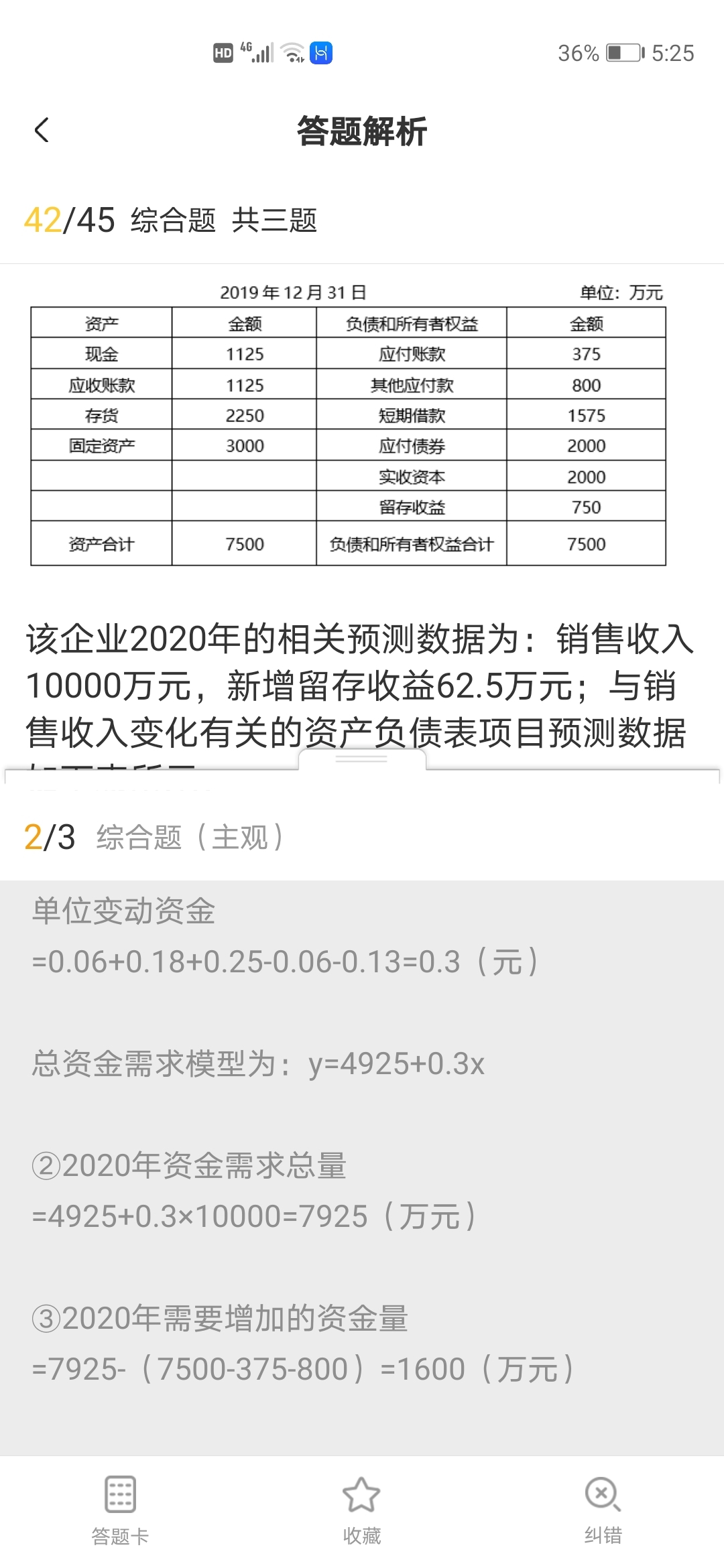

2002年需要增加的资金量如何理解

发布时间:2020-12-27

2002年需要增加的资金量如何理解

最佳答案

同学,您好,很高兴为您服务!

资金需要量=融资总需要=净经营资产增加

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

等级筹资理论认为( )。

A.外部筹资的成本指的是管理和证券承销成本

B.在外部筹资中债务筹资优于股权筹资

C.不存在明显的目标资本结构

D.企业应尽量提高负债比率

等级筹资理论认为,外部筹资的成本不仅包括管理和证券承销成本,还包括不对称信息所产生的"投资不足效应"而引起的成本。所以,A的说法不正确。等级筹资理论认为,负债有两种效应,第一种效应是:由于企业所得税的节税利益,负债筹资可以增加企业的价值,即负债越多,企业价值增加越多;第二种效应是:财务危机成本期望值的现值和代理成本的现值会导致企业价值的下降,即负债越多,企业价值减少额越大。

由于上述两种效应相互抵销,所以企业应适度负债。由此可知,选项D的说法不正确。

目前某公司普通股的市价为20元/股,筹资费用率为4%,本年发放现金股利每股 0.75元,预期股利年增长率为6%,则该企业利用留存收益的资本成本为( )。

A、9.98%

B、12.3%

C、10.14%

D、12.08%

答案解析:留存收益资本成本=[0.75×(1+6%)/20]+6%=9.98%。

甲公司在6月30日和12月31日时,对交易性金融资产按公允价值调整账面价值。2007年6月14日以每股22.5元的价格(其中包含已宣告但尚未发放的现金股利0.6元)购进某股票100万股作为交易性金融资产。6月30日该股票价格公允价值为每股18元;7月26日如数收到宣告发放的现金股利;8月20日以每股21元的价格将该股票全部出售。 2007年该项股票投资发生的投资损失为( )万元。

A.90

B.150

C.240

D.300

解析:[21-(22.5-0.6)]×100=-90(万元)

借:交易性金融资产—成本 (22.5-0.6) ×100=2190

应收股利 0.6×100=60

贷:银行存款 2250

借:公允价值变动损益 2190-100×18=390

贷:交易性金融资产—公允价值变动 390

借:银行存款 100×21=2100

交易性金融资产—公允价值变动 390

贷:交易性金融资产—成本 2190

投资收益 300

借:投资收益 390

贷:公允价值变动损益 390

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-28

- 2021-01-15

- 2021-05-17

- 2021-10-18

- 2020-12-31

- 2021-12-29

- 2021-01-31

- 2021-10-18

- 2021-01-16

- 2020-12-29

- 2021-01-15

- 2021-01-01

- 2021-02-12

- 2021-12-20

- 2021-10-18

- 2021-04-16

- 2021-01-09

- 2021-12-21

- 2021-02-27

- 2021-02-28

- 2021-10-18

- 2021-01-25

- 2021-01-30

- 2021-10-18

- 2021-10-18

- 2021-02-02

- 2021-10-18

- 2021-03-03

- 2021-01-03

- 2021-04-21