普通股股利增长模型的计算公式,后面为什么要加g...

发布时间:2020-12-29

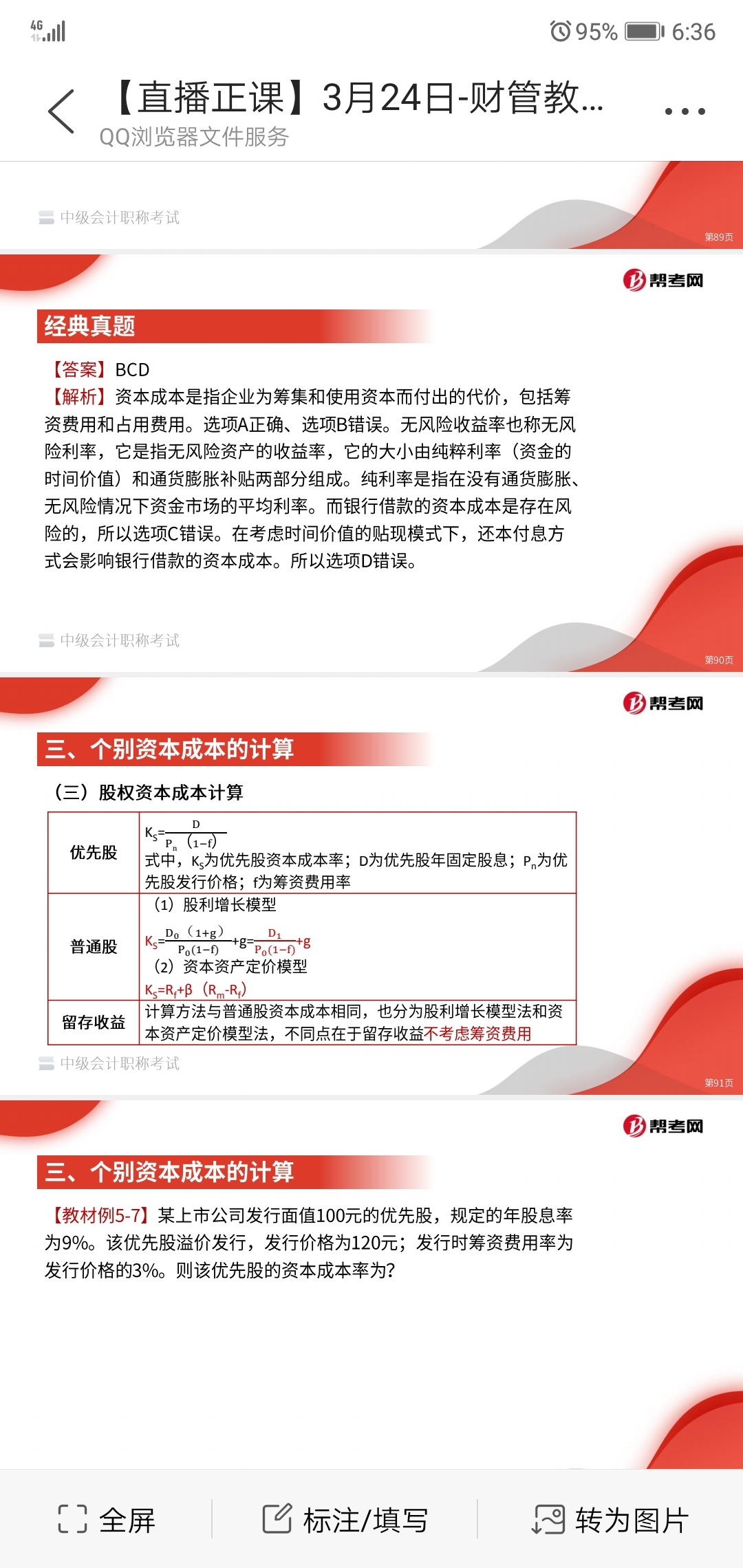

普通股股利增长模型的计算公式,后面为什么要加g?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

因为股利是每年都在增长的,资本成本也跟着增长。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列各项交易中,属于非货币性交易的有( )。

A.以一项账面价值8000元,公允价值15000元的专利,换取一项公允价值为13500元的设备,收到补价1500元,支付营业税500元。

B.以一台设备,账面原值10000元,已提折旧 3000元,公允价值8000元,换取一批公允价值为5000元,增值税850元的原材料,收取补价2150元。

C.以一项账面价值150000元的长期股权投资,公允价值100000元,换取一台设备,支付补价25000元。

D.以一项账面价值为80000元,公允价值为100000元,准备持有到期的长期债权投资,换取一台设备,收取补价20000元。

解析:非货币性交易,它是指交易双方以非货币性资产进行交换,最终交换不涉及或只涉及少量的货币性资产,我们将后者称为补价。在实际中,是否属于非货币性交易,可以用以下公式判断:

(1) 收到补价的企业:收到的补价/换出资产的公允价值≤25%

(2) 支付补价的企业:支付的补价/(支付的补价十换出资产公允价值)≤25%

选项A补价比例=1500/15000=10%,属于非货币性交易;

选项B补价比例=2150/8000=26.875%>25%,不属于非货币性交易;

选项C补价比例=25000/(100000+25000)=20%,属于非货币性交易;

选项D补价比例=20000/100000=20%,虽然25%,但是准备持有至到期的长期债权投资属于货币性资产,因此,其交易也不属于非货币性交易。

在计算存货可变现净值时,应从预计销售售价中扣除的项目有( )。

A.存货的账面价值

B.销售过程中发生的税金

C.销售过程中发生的销售费用

D.进一步加工的加工费用

产成品、商品和用于出售的原材料等直接用于出售的存货,其可变现净值以存货的估计售价减去估计的销售费用和相关税金后的金额确定。用于生产的材料、在产品或自制半成品等需要经过加工的存货,其可变现净值以存货的估计售价减去至完工估计将要发生的成本、估计的销售费用以及相关税金后的金额确定。

下列各项中,属于经济法律关系的客体的有( )。

A.技术成果

B.自然灾害

C.荣誉称号

D.战争

选项BD属于“事件”范畴。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-24

- 2021-04-03

- 2021-12-22

- 2021-10-18

- 2021-01-02

- 2021-01-24

- 2021-10-19

- 2021-06-19

- 2021-01-16

- 2021-01-25

- 2021-01-05

- 2021-04-21

- 2021-02-02

- 2021-01-01

- 2021-01-02

- 2021-10-18

- 2021-10-18

- 2020-12-31

- 2021-12-07

- 2021-12-13

- 2021-03-25

- 2021-05-06

- 2021-01-31

- 2021-05-21

- 2021-10-19

- 2021-03-04

- 2021-03-03

- 2021-12-31

- 2021-11-12

- 2021-02-09