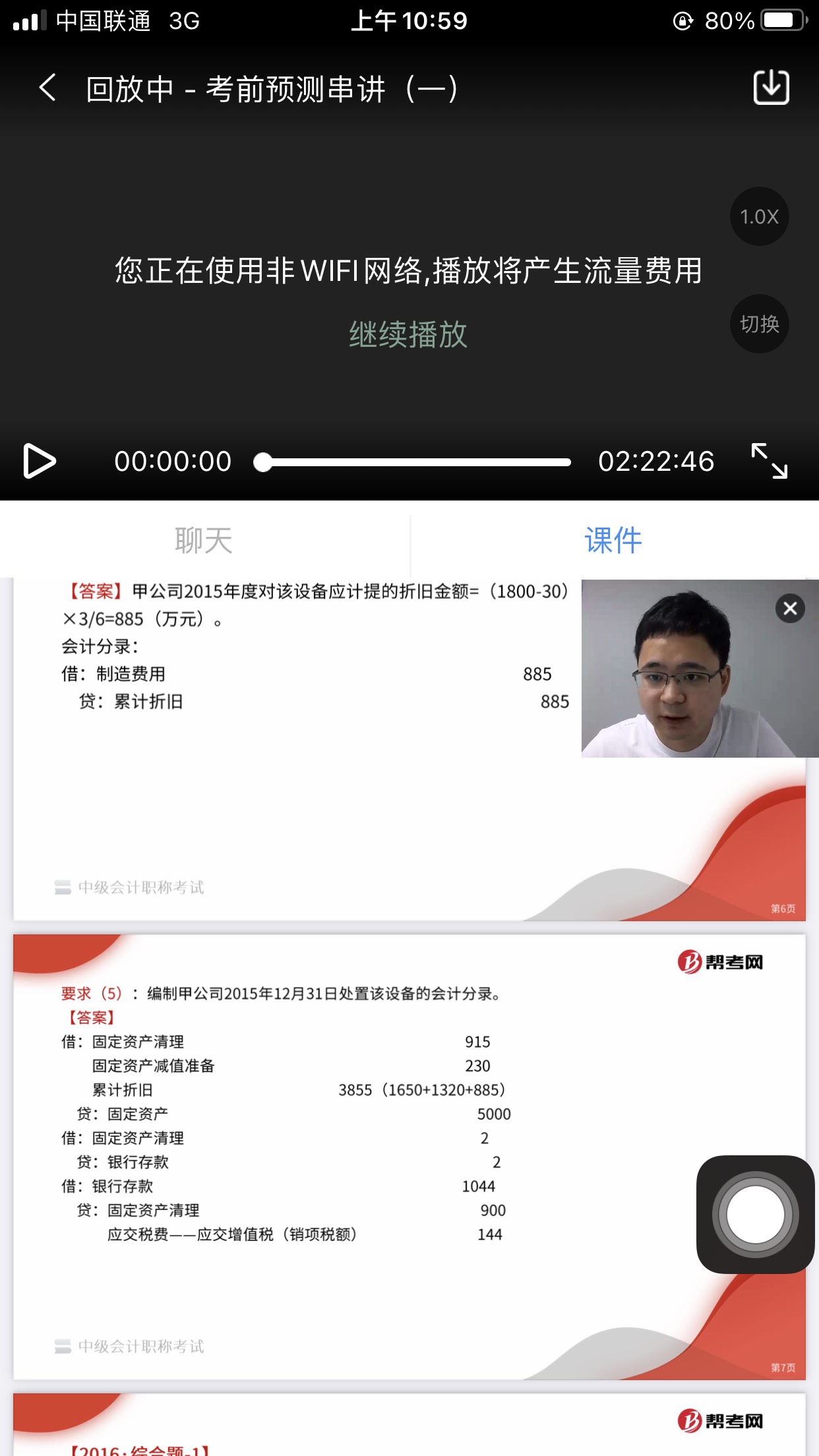

这题最后为什么不做固定资产清理转到资产处置损益...

发布时间:2021-12-25

这题最后为什么不做固定资产清理转到资产处置损益?来自考前密训1

最佳答案

同学,您好,很高兴为您服务!

您发一下题

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列关于产品寿命周期分析法的表述中,错误的有()。

A.推广期可以运用定性分析法以及算术平均法进行预测

B.成长期可运用回归分析法进行预测

C.成熟期适用趋势预测分析法和因果预测分析法

D.产品寿命周期分析法是对其他预测分析方法的补充

推广期历史资料缺乏,可以运用定性分析法进行预测,所以选项A的说法错误;成长期可运用回归分析法进行预测,所以选项B的说法正确;成熟期销售量比较稳定,适用趋势预测分析法,所以选项C的说法错误;产品寿命周期分析法是利用产品销售量在不同寿命周期阶段上的变化趋势,进行销售预测的一种定性分析方法,它是对其他预测分析方法的补充,所以选项D的说法正确。

下列关于无形资 产会计处理的表述中,正确的是( )

A.将自创的商誉确认无形资产

B.将已转让所有权的无形资产的帐面价值计入其他业务成本

C.将预期不能为企业带来经济利益的无形资产帐面价值计入管理费用

D.将以支付土地出让金方式取得的自用土地使用权单独确认为无形资产

解析:自创商誉不可辨认,不属于无形资产,选项A错误;转让无形资产所有权,即出售无形资产,要转销其账面价值,选项B错误;预期不能为企业带来经济利益的无形资产,应转销其账面价值,计入营业外支出,选项C错误。

某企业自行建造管理用房屋一间,购入所需的各种物资100000元,支付增值税17000元,全部用于建造中。另外还领用本企业所生产的产品一批,实际成本2000元,售价2500元,支付工程人员工资20000元,提取工程人员的福利费2800元,支付其他费用3755元。该企业适用的增值税税率为17%,则该房屋的实际造价为( )元。

A.145980

B.145895

C.145555

D.143095

解析:房屋的实际造价:100000+17000+2000+2500×17%+20000+2800+3755=145980(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-26

- 2021-02-05

- 2021-03-03

- 2021-10-18

- 2021-10-19

- 2021-10-20

- 2021-07-08

- 2021-01-01

- 2020-12-30

- 2021-01-15

- 2021-10-18

- 2021-03-05

- 2021-02-08

- 2021-02-02

- 2021-01-01

- 2020-12-30

- 2021-06-12

- 2021-01-27

- 2021-01-03

- 2021-04-20

- 2021-12-27

- 2021-01-06

- 2021-10-19

- 2021-04-15

- 2021-12-31

- 2021-02-03

- 2021-02-28

- 2021-02-07

- 2021-02-05

- 2021-12-11