初级会计该怎么学习

发布时间:2021-01-26

初级会计该怎么学习

最佳答案

01、划分内容章节

根据大纲对所有的章节有一个划分,对于重要的章节要着重学习。

02、制定学习计划

给自己定好每天的学习计划,先规定自己用一定的时间把两门课学习一遍。

03、标记重点内容

同时把重点的必须要记住的内容做出标记,每天做做所学内容对应的习题可以更好地记住内容。学完一章内容自己可以回想一下这一章所学的全部内容,对于自己忘记的可以在着重的记一下,自己也可以通过一些联想的方法更快地记住所学的知识。

04、着重复习难点

第二遍看课本进行复习,对于自己在第一遍学习上比较难懂的可以着重复习。

05、反复完成习题

对于每天复习的内容要做相应的习题,在做第二天复习的习题时把前一天的再做一遍,可以再巩固一下。一章内容复习完自己可以回想着做一个框架图,能够更好地掌握知识点,在以后的复习时可以看着自己做的框架图记忆。

06、进行真题模拟

在考试前一个月就做真题,每天根据考试规定的时间定好闹钟,做完后自己进行订正。

07、错题总结分析

对于自己做错的题做好分类,平时可以多注意一点,对容易出错的知识点作出总结平时的时候多加注意。对经济法要记的内容要多看多记,真题要多做。

08、培养个人自信

最后不要抱侥幸的心态,对自己要有信心。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

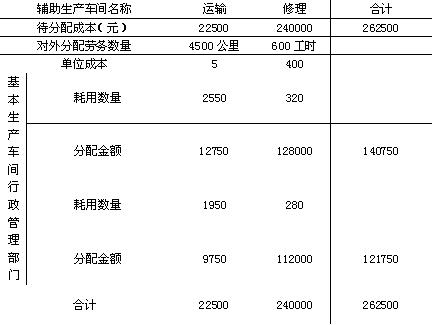

(四)甲公司设有运输和修理两个辅助生产车间,采用直接分配法分配辅助生产成本。运输车间的成本按运输公里比例分配,修理车间的成本按修理工时比例分配。该公司2007年2月有关辅助生产成本资料如下:

(1)运输车间本月共发生成本22500元,提供运输劳务5000公里;修理车间本月共发生成本240000元,提供修理劳务640工时。

(2)运输车间耗用修理车间劳务40工时,修理车间耗用运输车间劳务500公里。

(3)基本生产车间耗用运输车间劳务2550公里,耗用修理车间劳务320工时;

行政管理部门耗用运输车间劳务1950公里,耗用修理车间劳务280工时。

要求:53.编制甲公司的辅助生产成本分配表(表格见答题纸第7页,不需列出计算过程)。

(1)

顺达股份有限公司(以下简称顺达公司)系工业企业,为增值税一般纳税人,适用的增值税率为17%,适用的所得税率为33%。销售单价除标明为含税价格外,均为不含增值税价格。顺达公司2006年12月发生如下业务:

(1)12月3日,向甲企业赊销A产品50件,单价为20 000元,单位销售成本为10 000元。

(2)12月15日,向丁企业销售材料一批,价款为700 000元,该材料发出成本为500 000元。当日收取面值为819 000元的票据一张。

(3)12月18日,丙企业要求退回本年11月25日购买的20件A产品。该产品销售单价为20 000元,单位销售成本为10 000元,其销售收入400 000元已确认人账,价款尚未收取。经查明退货原因系发货错误,同意丙企业退货,并办理退货手续和开具红字增值税专用发票。

(4)12月20日,收到丁单位租用本公司办公用房下一年度租金600 000元,款项已收存银行。

(5)12月21日,甲企业来函提出12月3日购买的A产品质量不完全合格。经协商同意按销售价款的10%给予折让,并办理退款手续和开具红字增值税专用发票。

(6)12月31日,计算本月应交纳的城市维护建设税8 377.6元,其中产品销售应交纳7 544.6元,销售材料应交纳833元;教育费附加3 590.4元,其中产品销售应交纳3 233.4元,销售材料应交纳357元。

要求:

编制该公司2006年12月上述交易或事项的会计分录。

(答案中的金额以元为单位;“应交税费”科目须写出二级和三级明细科目,其他科目可不写出明细科目)

(1)借:应收账款 1 170 000

贷:主营业务收入 1 000 000

应交税费——应交增值税(销项税额) 170 000

借:主营业务成本 500 000

贷:库存商品 500 000

(2)借:应收票据819 000

贷:其他业务收入 700 000

应交税费——应交增值税(销项税额) 119 000

借:其他业务成本 500 000

贷:原材料 500 000

(3)借:主营业务收入400 000

应交税费——应交增值税(销项税额) 68 000

贷:应收账款468 000

借:库存商品 200 000

贷:主营业务成本 200 000

(4)借:银行存款 600 000

贷:预收账款 600 000

(5)借:主营业务收入 10O 000

应交税费——应交增值税(销项税17 000

贷:应收账款 117 000

(6)借:营业税金及附加 11 968

贷:应交税费——应交城市维护建设税 8 377.6

——应交教育费附加 3 590.4

纳税人的下列行为中,属于偷税的有( )。

A.进行虚假的纳税申报,少缴应纳税款的

B.在账簿上多列支出、少缴应纳税款的

C.擅自销毁账簿,不缴应纳税款的

D.以威胁方法拒不缴纳应纳税款的

偷税行为是以各种合法形式减少收入、增加支出来减少应纳税额。偷税行为有很多,而且在不断增加,可能以前是合法的避税行为,现在是非法的偷税行为。具体而言有,虚列支出、隐瞒收入、以不合理低价向关联公司出售产品、以不合理高价向关联公司购买产品、虚开增值税发票等,均属偷税行为。

下列各项,增值税一般纳税人需要转出进项税额的有()。

A.自制产成品用于职工福利

B.自制产成品用于对外捐赠

C.外购的生产用原材料发生丢失

D.外购的生产用原材料改用于自建仓库

【答案】CD

【解析】选项A和选项B应作为增值税的销项税额处理;而外购的生产用原材料发生丢失、用于建造仓库,进项税额不能抵扣,应将增值税进项税额转出。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-27

- 2021-02-24

- 2021-02-05

- 2021-11-06

- 2021-06-29

- 2021-06-01

- 2021-01-17

- 2021-02-11

- 2021-03-01

- 2021-11-06

- 2021-10-18

- 2021-02-02

- 2021-07-09

- 2021-03-06

- 2021-02-27

- 2021-10-17

- 2021-06-11

- 2021-03-04

- 2021-07-04

- 2021-07-09

- 2021-03-09

- 2021-12-31

- 2021-04-23

- 2021-03-19

- 2021-04-06

- 2021-02-08

- 2021-06-13

- 2021-02-28

- 2021-03-02

- 2021-10-18