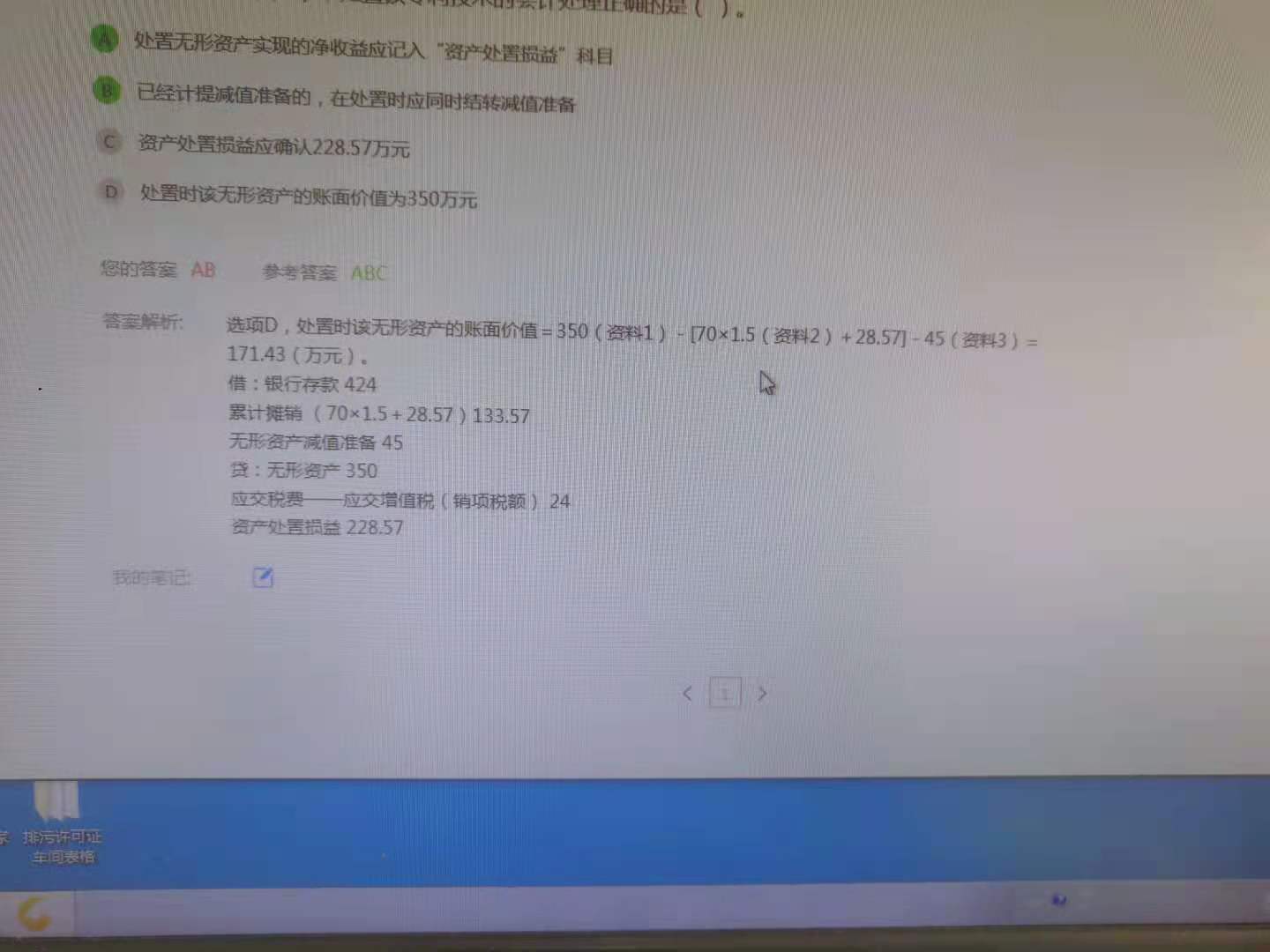

老师:这道题的解析,累计摊销133.57的核算...

发布时间:2021-01-07

老师:这道题的解析,累计摊销133.57的核算不理解

最佳答案

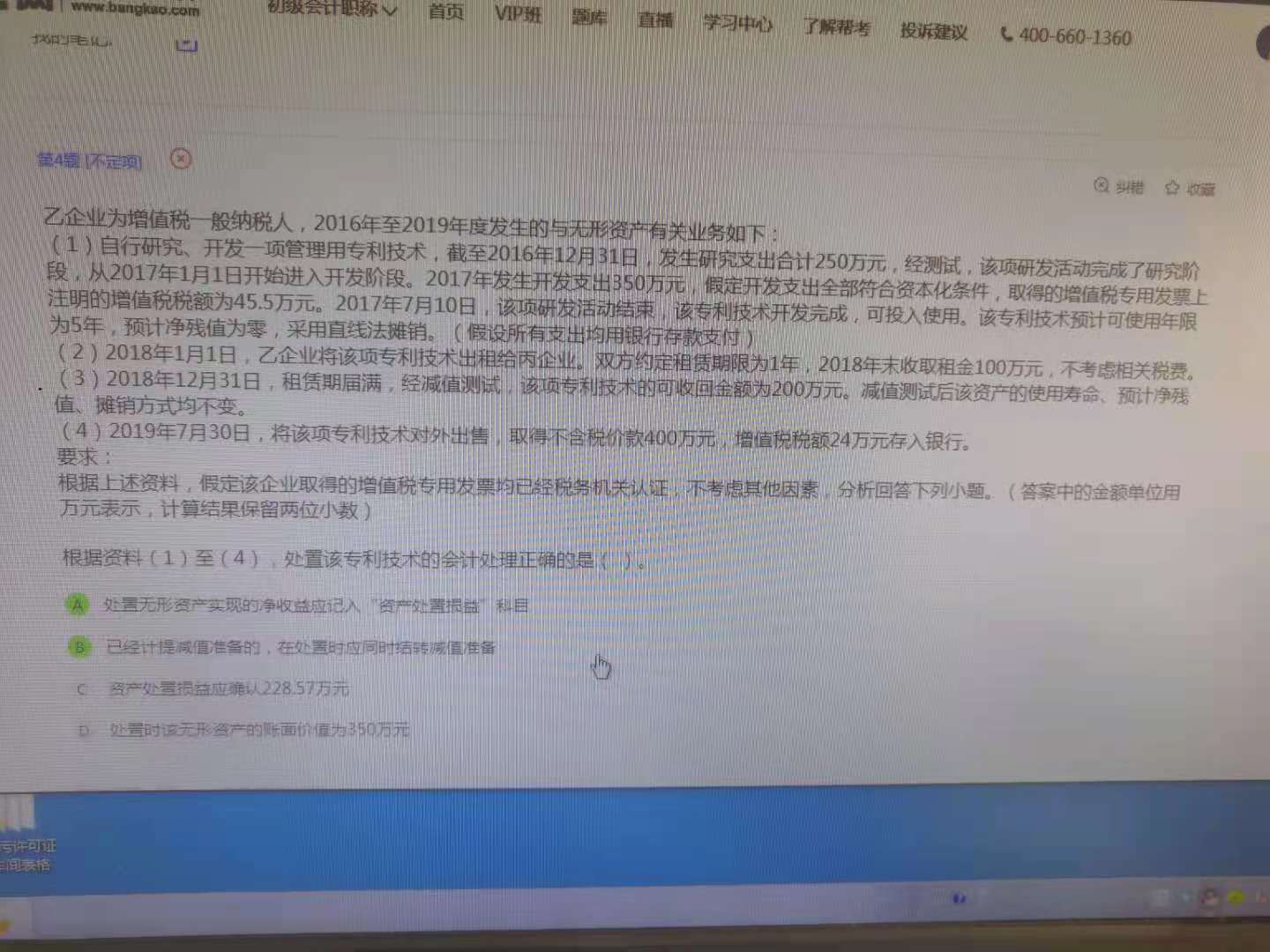

1借研发支出费用化支出250

贷银行存款250

借研发支出资本化支出350

贷银行存款350

借无形资产350

管理费用250

贷研发支出费用化支出250

资本化支出350

每年摊销350/5=70

借管理费用70

贷累计摊销70

2借银行存款100

贷其他业务收入100

借其他业务成本70

贷累计摊销70

账面价值是

350-70*1.5=245

减值245-200=45

借资产减值损失45

贷无形资产减值损失45

减值后每年摊销200/3.5=57.14

借管理费用57.14

贷累计摊销57.14

累计摊销=70*1.5+57.14/12*7=138.33

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

事业单位年终结账时,下列项目中不应转入“结余分配”科目的是( )。

A.“事业结余”科目借方余额

B.“事业结余”科目贷方余额

C.“经营结余”科目借方余额

D.“经营结余”科目贷方余额

【解析】年度终了,经营结余如为亏损,则不结转至结余分配科目中。

企业于2003年12月31日分别借入两年期150000元借款,五年期480000元借款。两项借款均为单利计算利息,到期一次还本付息,年利率为6%。该企业在2004年度资产负债表中,“长期借款”项目应为( )元。

A.630000

B.508800

C.667800

D.480000

“长期借款”项目金额=480000×(1+6%)=508800元。长期负债各项目均应根据有关科目期末余额扣除将于一年内(含一年)到期偿还数后的余额填列。

A企业2004年在册职工人数为800人,当地政府规定的月人均计税工资标准为600元。当年A企业发放工资400万元,奖金120万元,津贴补贴80万元。A企业在计算2004年度应纳税所得额时,可以从收入总额中扣除的工资费用额为( )万元。

A.600

B.520

C.480

D.576

600×800×12/10000=576万元<(400+120+80=600)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-01-20

- 2021-01-01

- 2021-12-22

- 2021-02-03

- 2021-01-04

- 2021-03-01

- 2021-01-12

- 2021-10-17

- 2021-12-17

- 2021-01-13

- 2021-02-08

- 2021-02-28

- 2021-01-02

- 2021-01-06

- 2021-10-18

- 2021-10-18

- 2021-11-09

- 2021-03-25

- 2021-03-01

- 2021-01-14

- 2021-03-11

- 2021-01-31

- 2020-12-31

- 2021-01-24

- 2021-02-06

- 2021-01-17

- 2021-11-16

- 2021-03-24

- 2021-01-07