都不懂

发布时间:2021-01-15

都不懂

最佳答案

同学,您好,很高兴为您服务!

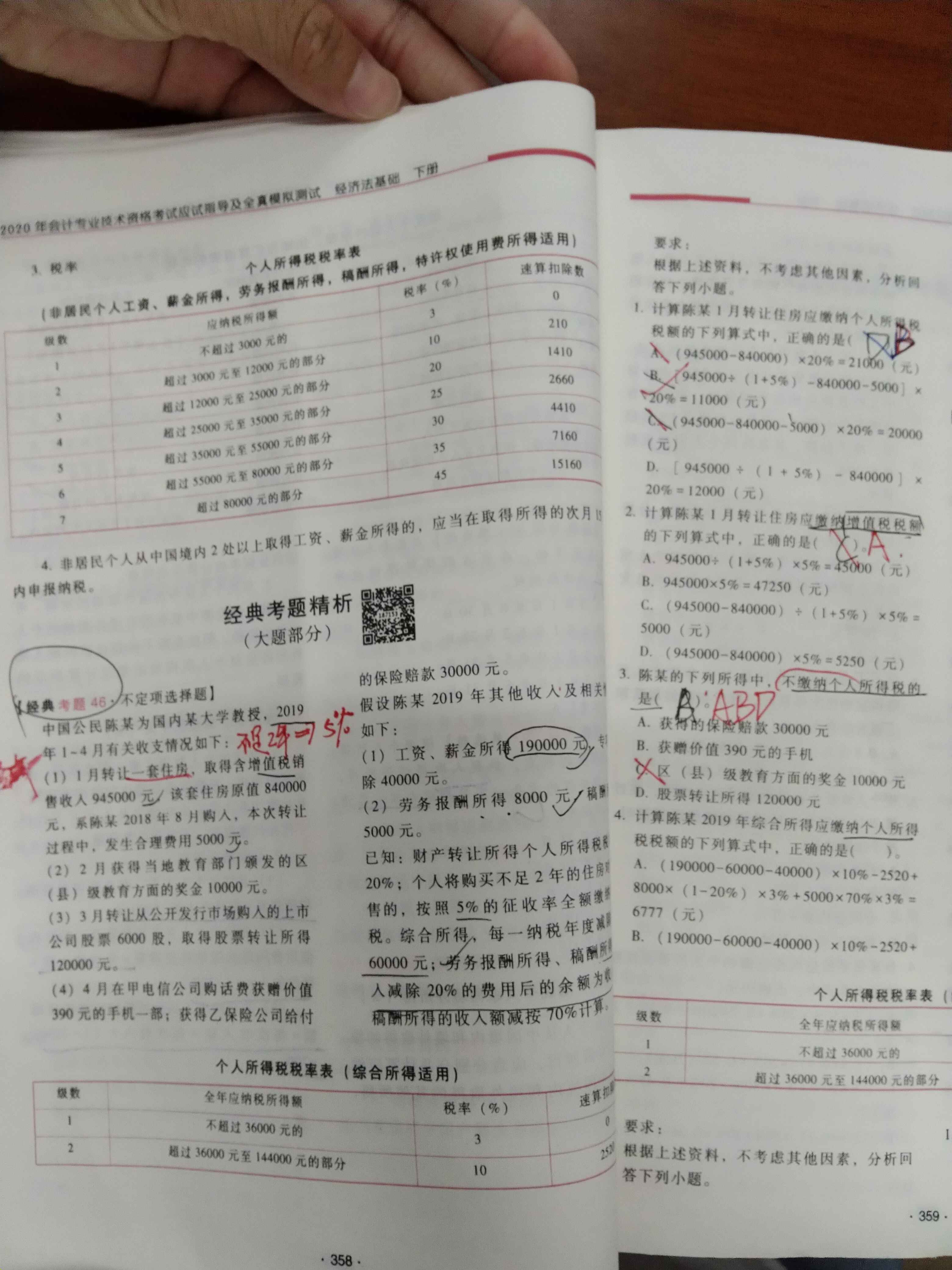

1、B 个人所得税——财产转让所得。其中94500为含税收入,首先要折算成不含税的收入,又由已知条件可得税率。财产转让所得应纳税额的计算公式为:应纳税额=((收入总额-财产原值840000-合理费用5000)*20%=11000元。

希望我们的答疑能对您有所助益。

2、A 94500为含税收入,首先要折算成不含税的收入,即945000÷(1+5%),在不含税的基础上再计算增值税:945000÷(1+5%) ×5%=45000元

3 ABD 个人所得是——个人所得税税收优惠。暂免征税的项目包括对股票转让所得暂不征收个人所得税,企业在向个人销售商品(产品)和提供服务的同时给予赠品免税项目:保险赔款;C选项:应该是省级以上的单位

4、综合所得应纳税额=(每一纳税年度的收入额—费用6万元—专项扣除—专项附加扣除—依法确定的其他扣除)*使用税率—速算扣除数。[(190000+8000×(1-20%)+5000×(1-20%)×70%-60000-4000]×10%-2520=7400元

祝您生活愉快,帮考祝您考试成功

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

出票人在票据上的签章不符合法律规定的,将产生下列法律后果( )。

A.其签章无效,便不影响其后手符合规定签章的效力

B.其签章无效,便不影响其他符合规定签章的效力

C.票据无效

D.票据有效,但出票人要付赔偿责任

正确答案:C

出票人的签章不符合规定的,将导致票据及所有以后的票据行为无效,其他人的签章不符合规定的,只是该人的票据行为无效,不影响其他在票据上签章的人的票据行为的效力。

出票人的签章不符合规定的,将导致票据及所有以后的票据行为无效,其他人的签章不符合规定的,只是该人的票据行为无效,不影响其他在票据上签章的人的票据行为的效力。

根据车船税法律制度的规定,下列使用中的交通工具,不属于车船税征收范围的有( )。

A.摩托车

B.货船

C.自行车

D.客轮

正确答案:C

本题考核车船税的征税范围。根据规定,车船税的征税范围包括车辆、船舶,但不包括非机动车。

甲将一工艺品寄存乙处。2007年2月10日,乙告知甲寄存的工艺品丢失。2007年8月2日,乙找到了丢失的工艺品并将其归还给甲,甲发现工艺品损毁严重。根据《民法通则》的规定,甲向人民法院请求保护其民事权利的诉讼时效期问为( )。

A.自2007年2月10目至2008年2月10目

B.自2007年2月10日至2009年2月10日

C.自2007年8月2日至2008年8月2日

D.自2007年8月2日至2009年8月2日

正确答案:C

【解析本题考核诉讼时效期间。甲的工艺品失而复得,所以甲请求保护的民事权利是针对工艺品的损毁。诉讼时效期间从知道或者应当知道权利被侵害(发现工艺品损毁严重)时,即2007年8月2日起计算。寄存财物被丢失或损毁的,属于特殊诉讼时效,诉讼时效期间为1年。

【解析本题考核诉讼时效期间。甲的工艺品失而复得,所以甲请求保护的民事权利是针对工艺品的损毁。诉讼时效期间从知道或者应当知道权利被侵害(发现工艺品损毁严重)时,即2007年8月2日起计算。寄存财物被丢失或损毁的,属于特殊诉讼时效,诉讼时效期间为1年。

下列各项中,属于资源税纳税人的有( )。

A.开采原煤的国有企业

B.进口铁矿石的私营企业

C.开采石灰石的个体经营者

D.开采天然气的外商投资企业

正确答案:ACD

本题考核资源税纳税人。进口应税产品是不征收资源税的。中外合作开采原油的企业不是资源税纳税义务人,这里的中外合作是指在中华人民共和国境内从事合作开采陆上石油资源的中国企业和外国企业,中国企业和外国企业仍然是两个独立的纳税主体,而题目中的外商投资企业与这个概念不同,中外合资企业、中外合作企业、外商投资企业是独立的纳税主体。

本题考核资源税纳税人。进口应税产品是不征收资源税的。中外合作开采原油的企业不是资源税纳税义务人,这里的中外合作是指在中华人民共和国境内从事合作开采陆上石油资源的中国企业和外国企业,中国企业和外国企业仍然是两个独立的纳税主体,而题目中的外商投资企业与这个概念不同,中外合资企业、中外合作企业、外商投资企业是独立的纳税主体。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-27

- 2021-01-03

- 2021-01-06

- 2021-12-28

- 2021-12-25

- 2021-01-08

- 2021-02-05

- 2021-12-26

- 2021-01-16

- 2021-01-08

- 2021-07-09

- 2021-06-09

- 2021-01-13

- 2020-12-28

- 2021-12-09

- 2021-10-18

- 2021-02-24

- 2021-01-08

- 2021-01-10

- 2021-01-24

- 2021-02-05

- 2021-01-24

- 2021-09-02

- 2021-01-26

- 2021-06-10

- 2021-01-10

- 2021-01-01

- 2020-12-31

- 2021-01-21

- 2021-01-23