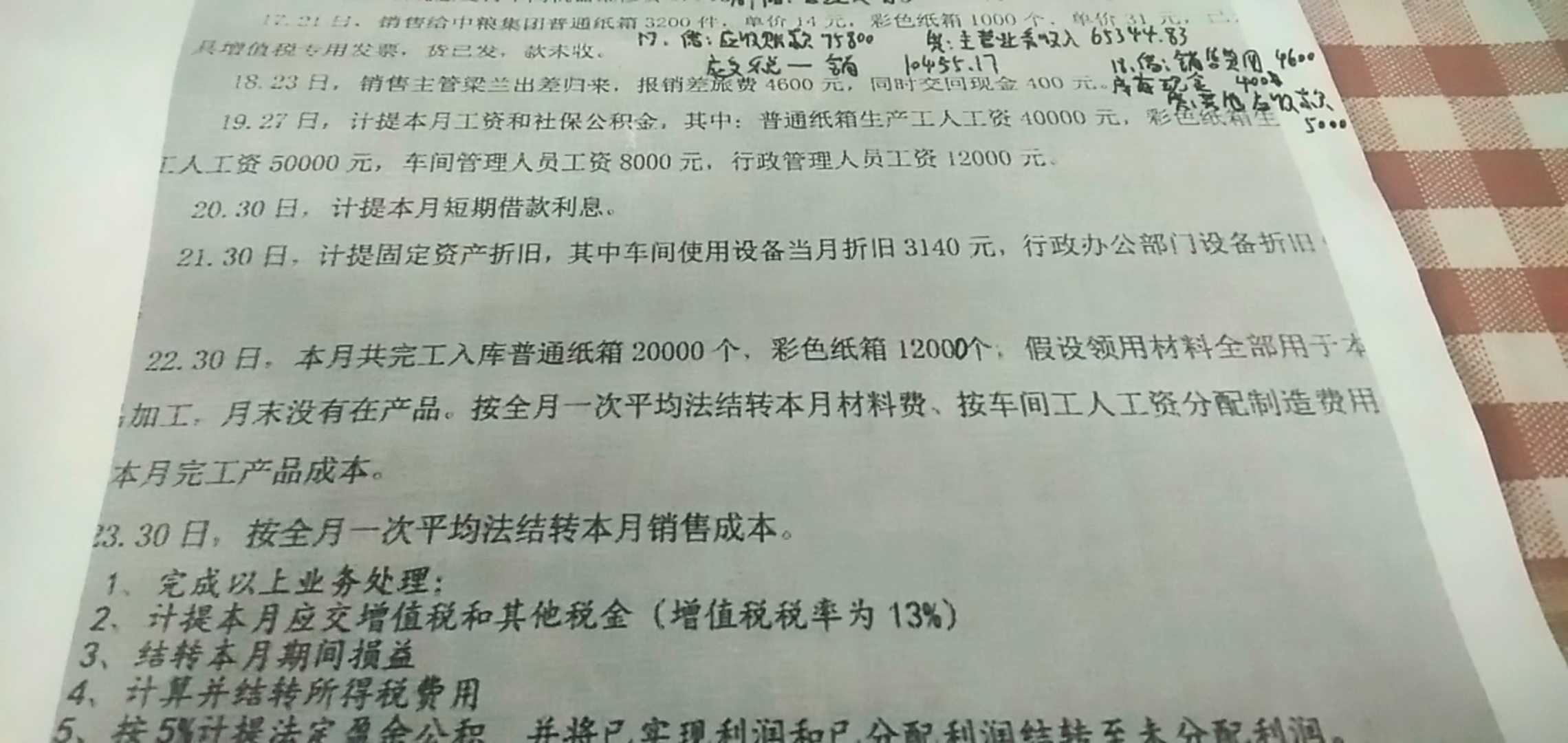

19-22笔分录

发布时间:2021-01-08

19-22笔分录

最佳答案

同学,您好,很高兴为您服务!

这个是实务的问题需要到实务的答疑提问呀,有经济法专业的知识欢迎随时提问呀

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

根据材料回答9~13题:

某酒店位于市区中心地带,是一家集餐饮、食宿和娱乐为一体的综合性餐饮企业。酒店设有餐饮部、客户部、娱乐部等经营部门,各经营部门业务实行独立核算。2011年7月,酒店取得以下收入:

(1)餐饮收入150万元;

(2)住宿收入100万元;

(3)出租商业用房取得租金收入10万元;

(4)卡拉0K门票收入20万元、点歌费收入6万元、台位费收入30万元、烟酒和饮料费收入50万元。

已知:服务业税率为5%,娱乐业税率为20%。

要求:根据上述资料,分析回答下列小题。

该酒店7月份取得的各项收人申报缴纳营业税的下列表述中正确的有( )。

A.餐饮收入和住宿收入按照“服务业”申报缴纳

B.出租商业用房租金收入按照“服务业——租赁业”申报缴纳

C.卡拉OK门票收入,按照“娱乐业”申报缴纳

D.卡拉OK烟酒和饮料收入按照“服务业”申报缴纳

各经营部门业务实行独立核算,所以对于餐饮、住宿、租金收人按服务业计算营业税;卡拉OK按娱乐业计算营业税。

某企业为增值税一般纳税人,2007年12月生产经营情况如下: (1)专门开采的天然气45000千立方米,开采原煤450万吨,采煤过程中生产天然气2800千立方米。 (2)销售原煤280万吨,取得不含税销售额22400万元。 (3)以原煤直接加工并销售洗煤90万吨,取得不含税销售额l5840万元。 (4)企业职工食堂和供热等用原煤2500吨。 (5)销售天然气37000千立方米(含采煤过程中生产的2000干立方米),取得不含税销售额6660万元。 (6)购入采煤用原材料和低值易耗品,取得增值税专用发票,注明支付货款7000万元、增值税税额ll90万元。支付购原材料运输费200万元,取得运输公司开具的普通发票,原材料和低值易耗品验收入库。 (7)购进采煤机械设备l0台,取得增值税专用发票,注明每台设备支付货款25万元、增值税4.25万元,已全部投入使用。(提示:资源税单位税额,原煤3元/吨,天然气8元/千立方米;洗煤与原煤的选矿比为60%)

要求:

(1)计算该企业2007年12月应缴纳的资源税;

(2)计算该企业2007年12月应缴纳的增值税。

①外销原煤应纳资源税=280×3=840(万元)

②外销洗煤应纳资源税=90÷60%×3=450(万元)

③食堂用煤应纳资源税=0.25×3=0.75(万元)

④外销天然气应纳资源税=(3.7-0.2)×8=28(万元)

应纳资源税合计=840+450+0.75+28=1318.75(万元)

(2)应纳增值税

①外销原煤销项税额=22400×13%=2912(万元)

②外销洗煤销项税额=l5840×13%=2059.2(万元)

③食堂用煤销项税额=0.25×22400÷280×13%=2.6(万元)

④外销天然气销项税额=6660×13%=865.8(万元)

⑤进项税额=ll90+200×7%=l204(万元)⑥应纳增值税=2912+2059.2+2.6+865.8-12044635.6(万元)。

下列各项中,不属于企业收入的是( )。

A.销售自制半成品取得的价款

B.无形资产出租收入

C.在视同买断的代销方式下,企业作为受托方销售所代销的商品而取得的价款

D.企业代国家收取的增值税

企业代国家收取的增值税属于企业为第三方收取的款项,不属于企业的收入。在视同买断的代销方式下,受托方销售所代销的商品而取得的价款应作为受托方的销售商品收入加以确认,在收取手续费的代销方式下,受托方销售所代销的商品而取得的价款应作为受托方代委托方收取的受托代销商品款,不作为受托方的收入。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-05

- 2021-01-24

- 2021-10-18

- 2021-10-17

- 2021-02-03

- 2021-12-09

- 2021-01-23

- 2021-01-02

- 2021-06-02

- 2021-02-11

- 2021-10-20

- 2021-06-06

- 2021-01-22

- 2021-01-10

- 2021-01-06

- 2021-01-05

- 2021-08-26

- 2021-01-07

- 2021-02-03

- 2021-10-18

- 2021-10-18

- 2021-01-17

- 2021-10-19

- 2021-12-25

- 2021-01-31

- 2021-01-15

- 2021-01-07

- 2021-01-05

- 2021-01-15

- 2021-02-26