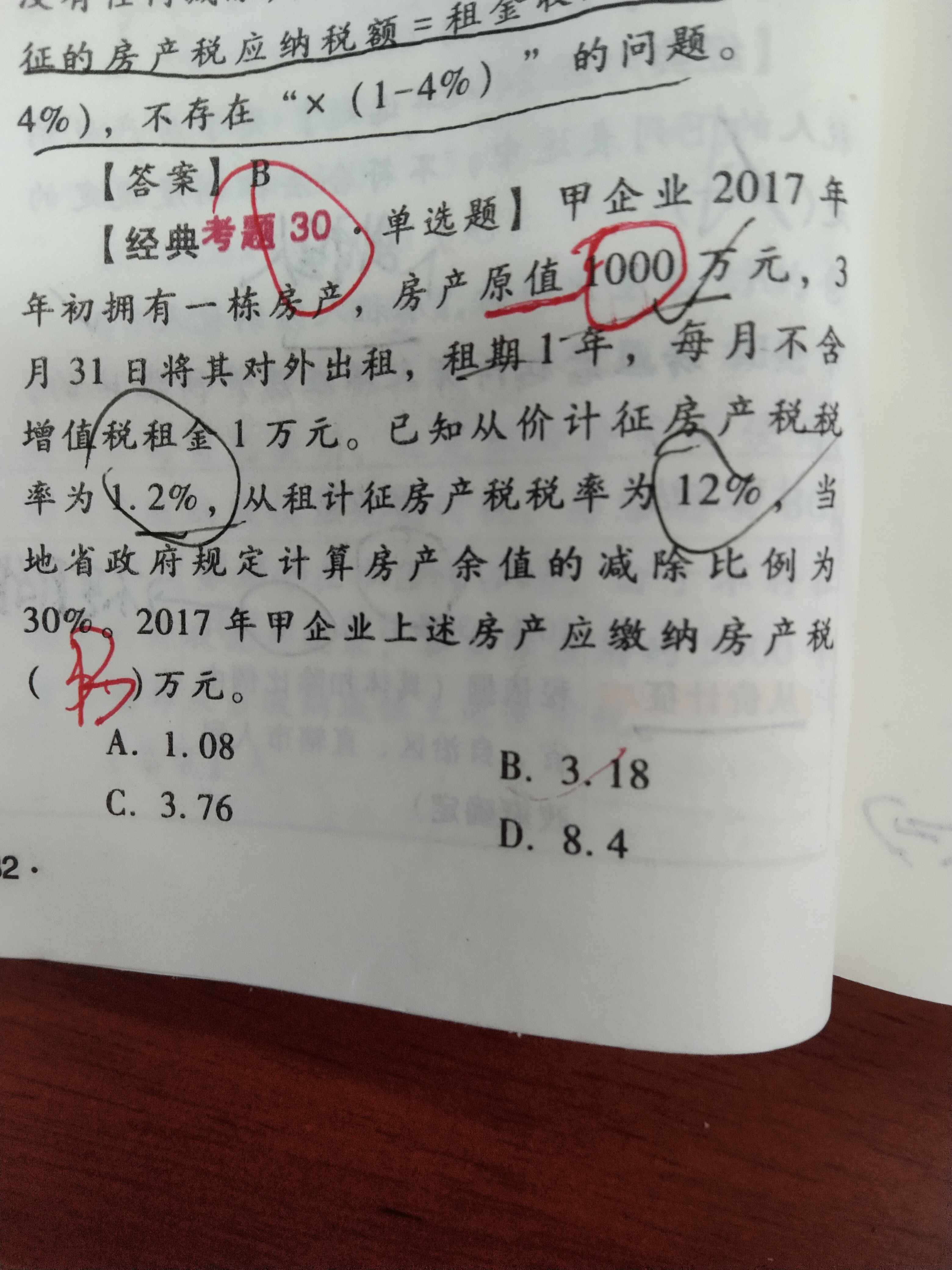

不懂

发布时间:2021-01-21

不懂

最佳答案

同学,您好,很高兴为您服务!

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

某工业企业只有一个车间,全年制造费用计划为730000元,全年各种产品的计划产量为:甲产品1000件,乙产品950件,单件产品的工时定额为:甲产品3.5小时,乙产品 4小时;5月份实际产量为:甲产品200件,乙产品160件;该月实际制造费用为90000元,“制造费用”科目月初余额为贷方15000元。

要求:

(1) 计算制造费用年度计划分配率。

(2) 计算该月应分配转出的制造费用。

(3) 编制分配制造费用的会计分录。

(2) 该月应分配转出的制造费用:

甲产品该月实际产量的定额工时=200×3.5=700(小时)

乙产品该月实际产量的定额工时=160×4=640(小时)

该月甲产品应分配制造费用=700×100=70000(元)

该月乙产品应分配制造费用=640×100=64000(元)

该月应分配转出的制造费用=70000+64000=134000(元)

(3) 会计分录:

借:生产成本—基本生产成本(甲产品) 70000

—基本生产成本(乙产品) 64000

贷:制造费用 134000

(2) 该月应分配转出的制造费用:

甲产品该月实际产量的定额工时=200×3.5=700(小时)

乙产品该月实际产量的定额工时=160×4=640(小时)

该月甲产品应分配制造费用=700×100=70000(元)

该月乙产品应分配制造费用=640×100=64000(元)

该月应分配转出的制造费用=70000+64000=134000(元)

(3) 会计分录:

借:生产成本—基本生产成本(甲产品) 70000

—基本生产成本(乙产品) 64000

贷:制造费用 134000(1)计算年度计划分配率: 甲产品年度计划产量的定额工时=1000×3.5=3500(小时) 乙产品年度计划产量的定额工时=950×4=3800(小时)

(2) 该月应分配转出的制造费用:

甲产品该月实际产量的定额工时=200×3.5=700(小时)

乙产品该月实际产量的定额工时=160×4=640(小时)

该月甲产品应分配制造费用=700×100=70000(元)

该月乙产品应分配制造费用=640×100=64000(元)

该月应分配转出的制造费用=70000+64000=134000(元)

(3) 会计分录:

借:生产成本—基本生产成本(甲产品) 70000

—基本生产成本(乙产品) 64000

贷:制造费用 134000

某市一化工企业为增值税一般纳税人,主要业务为生产化妆品,2008年有关生产经营情况如下:

(1)本期外购原材料取得增值税专用发票,支付价款2400元,增值税额408万元,发票已通过认证;

(2)批发销售自产成套化妆品25万件,开具增值税专用发票,取得不含税销售收入6000万元;

(3)7月份转让商标权取得收入100万元;

(4)产品销售成本为2000万元,销售费用820万元,财务费用270万元,管理费用940万元;

(5)8月份发生意外事故损失的外购原材料30万元(不含增值税),10月份取得保险公司赔款5万元。

要求:

根据上述资料以及税法的有关规定,回答下列问题:

(1)该企业2008年应缴纳的增值税;

(2)该企业2008年应缴纳的消费税(化妆品的消费税税率为30%);

(3)该企业2008年应缴纳的营业税(营业税税率为5%);

(4)该企业2008年应纳税所得额(假设不考虑城市维护建设税和教育费附加);

(5)该企业2008年应缴纳的企业所得税(企业所得税税率为25%)。

(1)2008年应缴纳的增值税:

①销项税额=6000×17%=1020(万元

②进项税额=408—30×17%=402.9(万元)

③应缴纳增值税额=1020—402.9=617.1(万元)

(2)2008年应缴纳的消费税:6000×30%=1800(万元)

(3)2008年应缴纳的营业税:100×5%=5(万元)

(4)2008年应纳税所得额=(6000+100)—2000—820—270—940—1800—5—(30+30×17%—5)=234.9(万元)

(5)2008年应纳企业所得税=234.9×25%=58.73(万元)

委托加工应纳消费税物资(非金银首饰)收回后继续用来生产应税消费品,则由受托方代扣代交的消费税,应借记( )账户。 A.“管理费用” B.“委托加工物资” C.“应交税费——应交消费税” D.“营业税金及附加”

委托加工收回的物资如果是用来继续生产应税消费品的,则记入“应交税费——应交消费税”科目借方。

某企业为增值税一般纳税人,2004年实际已交纳税金情况如下:增值税850万元,消费税150万元,城市维护建设税70万元,车船使用税0.5万元,印花税1.5万元,所得税120万元。上述各项税金应记入“应交税金”科目借方的金额是( )万元。

A.1190

B.1190.5

C.1191.5

D.1192

解析:购买印花税票时,借记“管理费用”或“待摊费用”科目,贷记“银行存款”科目,所以应记入“应交税金”借方的金额=850+150+70+0.5+120=1190.5(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-10

- 2021-01-24

- 2021-02-09

- 2021-10-17

- 2021-02-05

- 2021-01-01

- 2021-01-31

- 2021-10-18

- 2021-02-28

- 2020-12-28

- 2021-02-09

- 2021-01-16

- 2020-12-31

- 2021-01-26

- 2020-12-28

- 2021-06-17

- 2021-01-06

- 2021-10-18

- 2021-01-20

- 2021-10-17

- 2021-01-11

- 2021-01-16

- 2021-02-14

- 2021-10-18

- 2021-10-18

- 2021-05-21

- 2021-03-30

- 2021-01-11

- 2021-01-04

- 2021-10-18