这两种形式怎么理解

发布时间:2020-12-30

这两种形式怎么理解

最佳答案

同学,您好,很高兴为您服务!

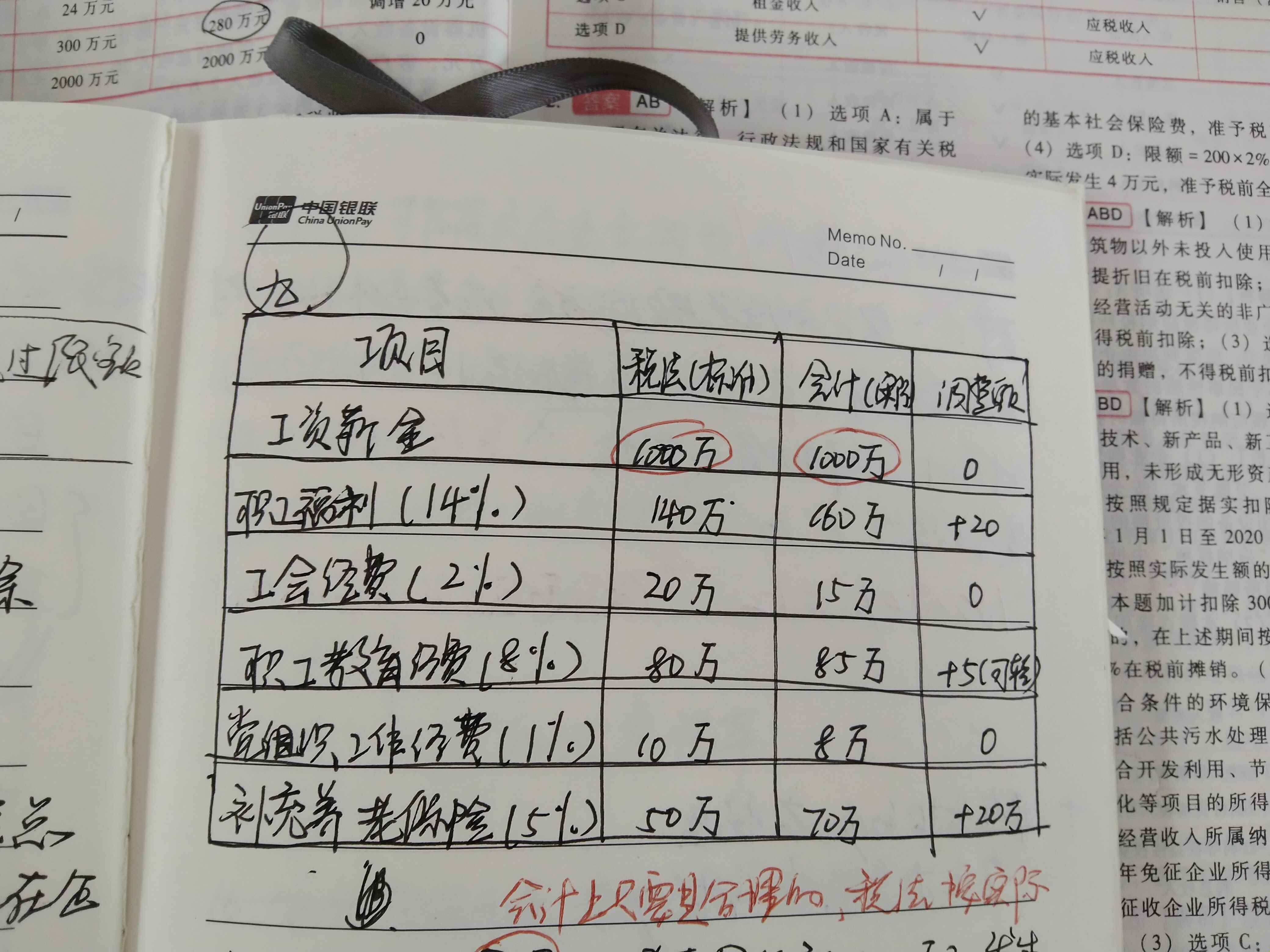

企业所得税以利润表之中的'利润总额'为起点,将会计准则与税法的差异,进行调整增加、或者调整减少。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列各项中,应列入资产负债表“应付利息”项目的有( )。

A.计提的应付票据的利息

B.计提的一次还本付息的债券利息

C.计提的分期付息到期还本债券利息

D.计提的分期付息到期还本长期借款利息

【答案】CD

【解析】选项A,计提的应付票据的利息,增加应付票据的账面价值;选项B,计提的一次还本付息的债券利息,计入应付债券——应计利息。

企业的下列收入中,哪个是应税收入( )。

A.国债利息收入

B.符合条件的居民企业之间的股息、红利等权益性投资收益

C.符合条件的非营利组织的收入

D.银行存款利息收入

明辉食品有限责任公司为增值税一般纳税人,2009年1月发生如下经济业务:

(1)购进一批用于生产的花生油,取得的专用发票上价税合计金额为56 500元。

(2)以每公斤2元的单价向农业生产者收购草莓2 000公斤。

(3)购置办公用电脑10台,单价20 000元,售货方开具的增值税专用发票上注明的增值税税额为34 000元。

(4)向鑫隆商厦销售月饼5 000公斤,取得销售收入117 000元(含增值税);销售草萄酱1 000箱,取得销售收入93 600元(含增值税)。

(5)直接向消费者零星销售月饼400公斤,开具的普通发票共注明取得销售收入14 040元。

(6)将一废弃厂房转让给一家房地产开发公司,取得收入500 000元。该厂房账面原值为800 000元,累计折旧200 000元。

已知:花生油适用13%的增值税税率,营业税税率为5%。

要求:

(1)计算该公司当期增值税进项税额、销项税额,当期应缴纳的增值税。

(2)如果转让厂房业务在财务上单独核算,那么该公司是否应缴纳营业税?如需缴纳,请计算应缴纳的营业税。(答案中的金额单位用元表示)

(1)当期进项税额=56 500/(1+13%)×13%+(2 000×2)×1 3%+34 000=41 020(元)

注释:自2009年1月1日起,购进除应征消费税的小汽车、摩托车和游艇以外的固定资产,其进项税额可以抵扣。当期销项税额=11 700,/(1+170)×17%+93 600/(1+17%)×17%+14 040/(I+17%)×17%=32 640(元)应缴增值税=32 640-41 020=8 380(元)

注释:作为留抵税额结转下期继续抵扣。

(2)该公司转让房应缴纳营业税。应缴营业税税额=500 000×5%=25 000(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-16

- 2021-01-18

- 2021-10-18

- 2021-12-10

- 2021-02-15

- 2021-01-17

- 2021-12-25

- 2020-12-27

- 2021-01-21

- 2021-01-09

- 2021-01-21

- 2021-10-18

- 2021-02-13

- 2021-02-26

- 2021-02-27

- 2021-02-28

- 2021-01-17

- 2021-01-19

- 2021-01-01

- 2021-01-19

- 2021-01-17

- 2021-10-18

- 2021-01-20

- 2021-02-13

- 2021-11-06

- 2021-02-13

- 2021-01-22

- 2021-01-02

- 2021-07-17

- 2021-03-23