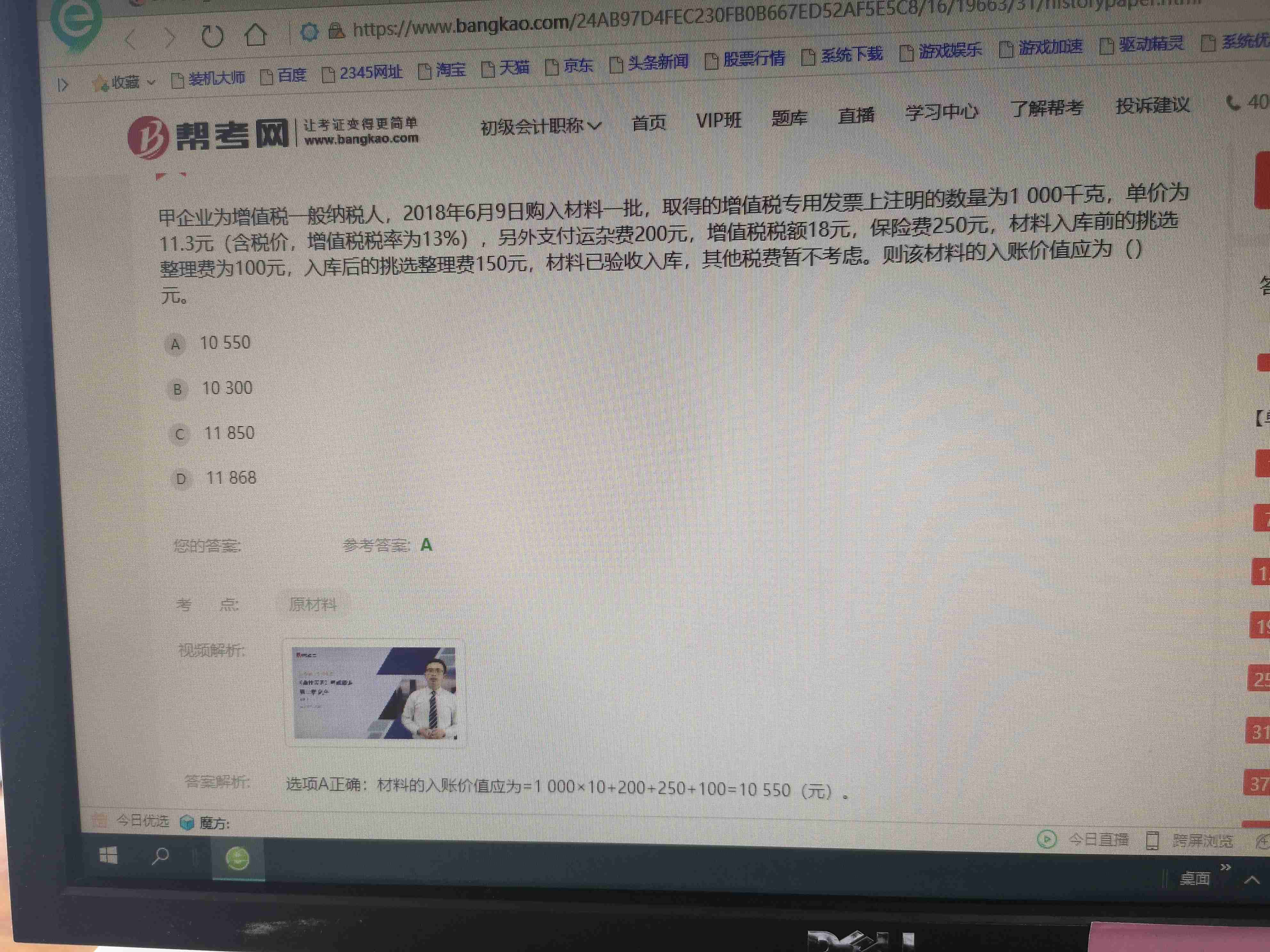

这个题10怎么算的

发布时间:2021-01-17

这个题10怎么算的

最佳答案

你们搞这些太麻烦了,问个问题那么麻烦,微信直接回答不行啊

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

内、外资企业所得税对应纳税所得额处理规定一致的有( )。

A.净损失税前扣除方法

B.工资薪金税前扣除方法

C.非公益救济性捐赠的处理办法

D.三新费用加扣的处理办法

正确答案:ACD

本题考核内、外资企业所得税的相关规定。非公益性捐赠内、外资企业均不得税前扣除;净损失内、外资企业经税务机关批准均可税前扣除;三新费用加扣的处理办法内、外资企业一致;工资薪金内资企业按计税工资扣除,外资企业据实扣除,二者不一致。

本题考核内、外资企业所得税的相关规定。非公益性捐赠内、外资企业均不得税前扣除;净损失内、外资企业经税务机关批准均可税前扣除;三新费用加扣的处理办法内、外资企业一致;工资薪金内资企业按计税工资扣除,外资企业据实扣除,二者不一致。

企业的某项固定资产原价为1 000万元,采用年限平均法计提折旧,使用寿命为l0年,预计净残值为0。在第5年年初企业对该项固定资产的某-主要部件进行更换,发生支出合计500万元,符合会计准则规定的固定资产确认条件。被更换的部件的原价为400万元。则该项固定资产进行更换后的原价为( )万元。

A.1100

B.100

C.700

D.860

正确答案:D

【解析】固定资产进行更换后的原价=(1000-1000/10×4)+500-(400-400/10×4)= 860(万元)

【解析】固定资产进行更换后的原价=(1000-1000/10×4)+500-(400-400/10×4)= 860(万元)

税法规定的纳税地点主要有( )。

A.财产所在地

B.机构所在地

C.注册地

D.经济活动发生地

正确答案:ABD

【解析】本题考核纳税地点。税法规定的纳税地点主要是机构所在地、经济活动发生地、财产所在地、报关地等。

【解析】本题考核纳税地点。税法规定的纳税地点主要是机构所在地、经济活动发生地、财产所在地、报关地等。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-05

- 2021-01-07

- 2020-12-27

- 2021-01-07

- 2021-01-06

- 2021-01-03

- 2021-02-02

- 2021-01-03

- 2021-01-01

- 2021-03-05

- 2021-02-27

- 2021-03-03

- 2021-03-25

- 2021-02-12

- 2021-01-17

- 2021-06-01

- 2021-01-10

- 2021-01-20

- 2021-02-26

- 2021-03-01

- 2021-02-27

- 2021-10-18

- 2021-05-07

- 2021-05-26

- 2021-12-26

- 2021-01-20

- 2021-01-07

- 2021-01-19

- 2021-01-03

- 2021-02-01