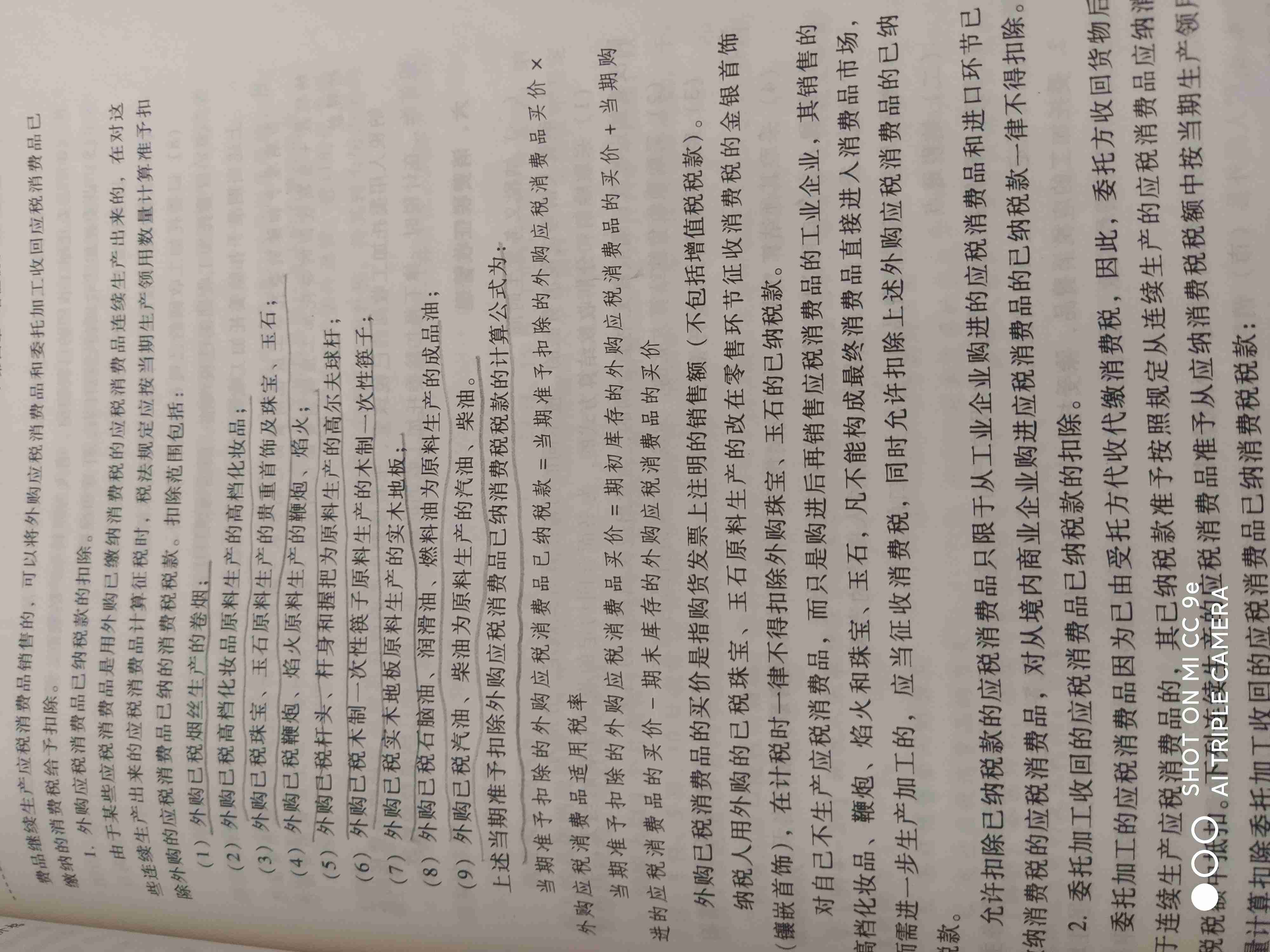

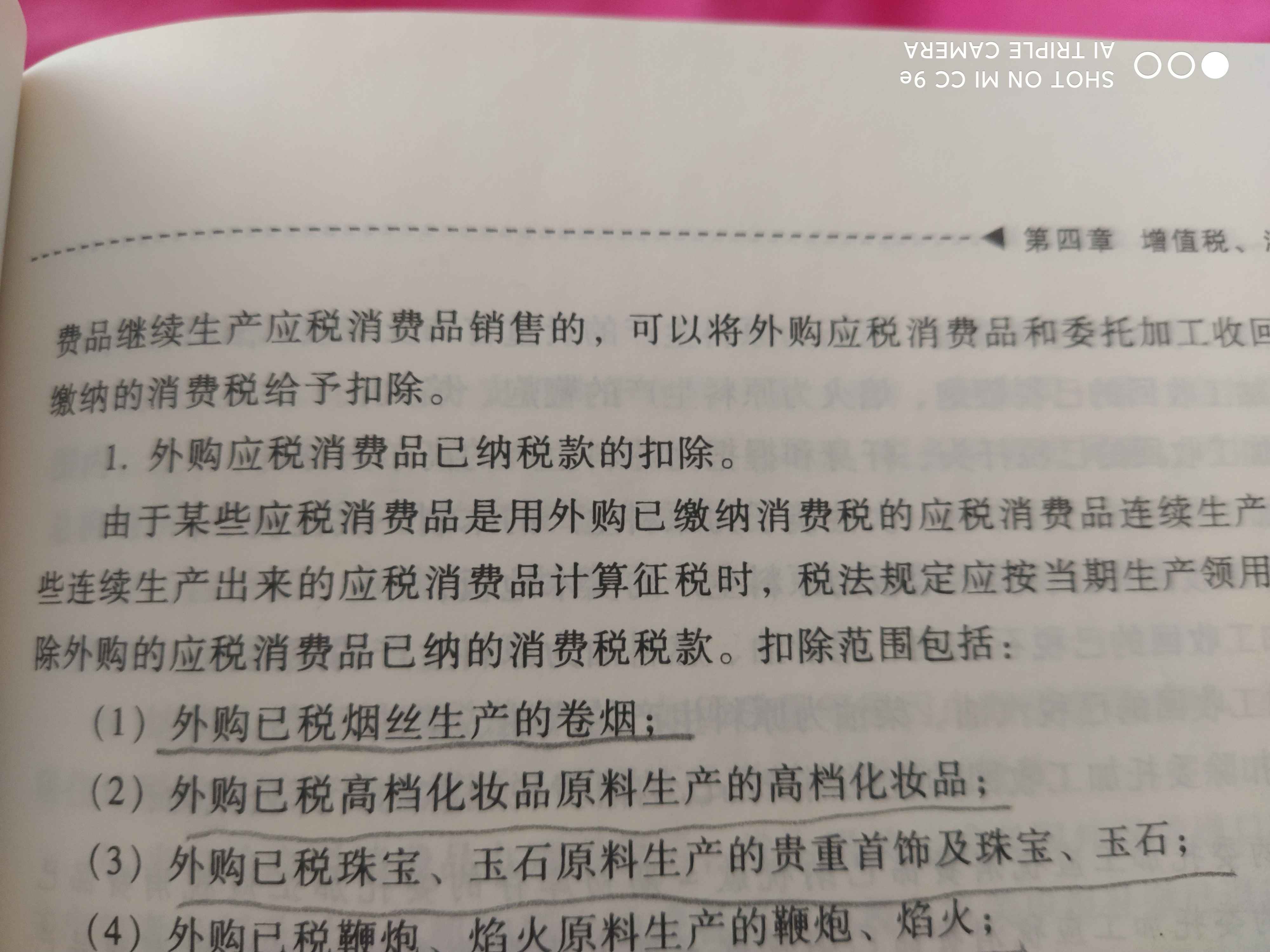

外购已税珠宝原料在零售环节征消费税的金银首饰能...

发布时间:2021-01-12

外购已税珠宝原料在零售环节征消费税的金银首饰能不能扣除外购的已纳税款

最佳答案

同学,您好,很高兴为您服务!

金银首饰消费税改变纳税环节以后,用已税珠宝玉石生产的本通知范围内的镶嵌首饰,在计税时一律不得扣除买价或已纳的消费税税款。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

甲公司于2003年10月1日发行5年期面值总额为100万元的债券,债券票面年利率为12%,到期一次还本付息,按面值发行(发行手续费略)。2004年6月30日该公司应付债券的账面价值为( )元。

A.1000000

B.1120000

C.1090000

D.1080000

1000000×(1+12%×9/12)=1090000

(2001年考试真题)甲公司有关长期股权投资的业务如下:

(1)1999年1月2日,以每股买人价10元的价格从证券二级市场购入乙股份有限公司(以下简称乙公司)的股票200万股,每股价格中包含有0.2元的已宣告分派的现金股利(假定现金股利不考虑所得税),另支付相关税费20万元。甲公司购入的股票占乙公司发行在外股份的25%,并准备长期持有,且能够对乙公司的财务和经营政策施加重大影响。

(2)1999年1月25日,甲公司收到乙公司分来的购买该股票时已宣告分派的现金股利。

(3)1999年度,乙公司实现净利润800万元,宣告不分配股利。

(4)2000年度,乙公司发生净亏损200万元。

(5)2001年2月28日,甲公司将持有的乙公司的股票全部售出,收到价款净额1 900万元,款项已由银行收妥。

要求:编制甲公司上述经济业务事项的会计分录。

(答案中的金额单位用万元表示)

(1)借:长期股权投资 1 980 应收股利 40 贷:银行存款 2 020 (2)借:银行存款 40 贷:应收股利 40 (3)借:长期股权投资 200 贷:投资收益 200 (4)借:投资收益 50 贷:长期股权投资 50 (5)借:银行存款 1 900 投资收益 230 贷:长期股权投资 2 130

根据我国《合同法》的规定,被撤销的合同没有法律约束力的起始时间是( )

A.当事人订立合同时

B.当事人向人民法院提出申请时理

C.人民法院受理当事人的申请时 D.合同被撤销时

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-07

- 2020-12-31

- 2021-02-11

- 2021-01-09

- 2021-02-26

- 2021-10-18

- 2021-02-04

- 2021-01-16

- 2020-12-27

- 2020-12-30

- 2021-02-11

- 2021-01-17

- 2021-02-11

- 2021-10-24

- 2021-06-24

- 2021-10-20

- 2021-03-13

- 2021-03-01

- 2021-01-01

- 2021-02-27

- 2021-11-22

- 2020-12-29

- 2021-01-02

- 2021-01-12

- 2021-08-06

- 2021-01-10

- 2021-12-17

- 2021-01-02

- 2021-01-05

- 2021-01-04