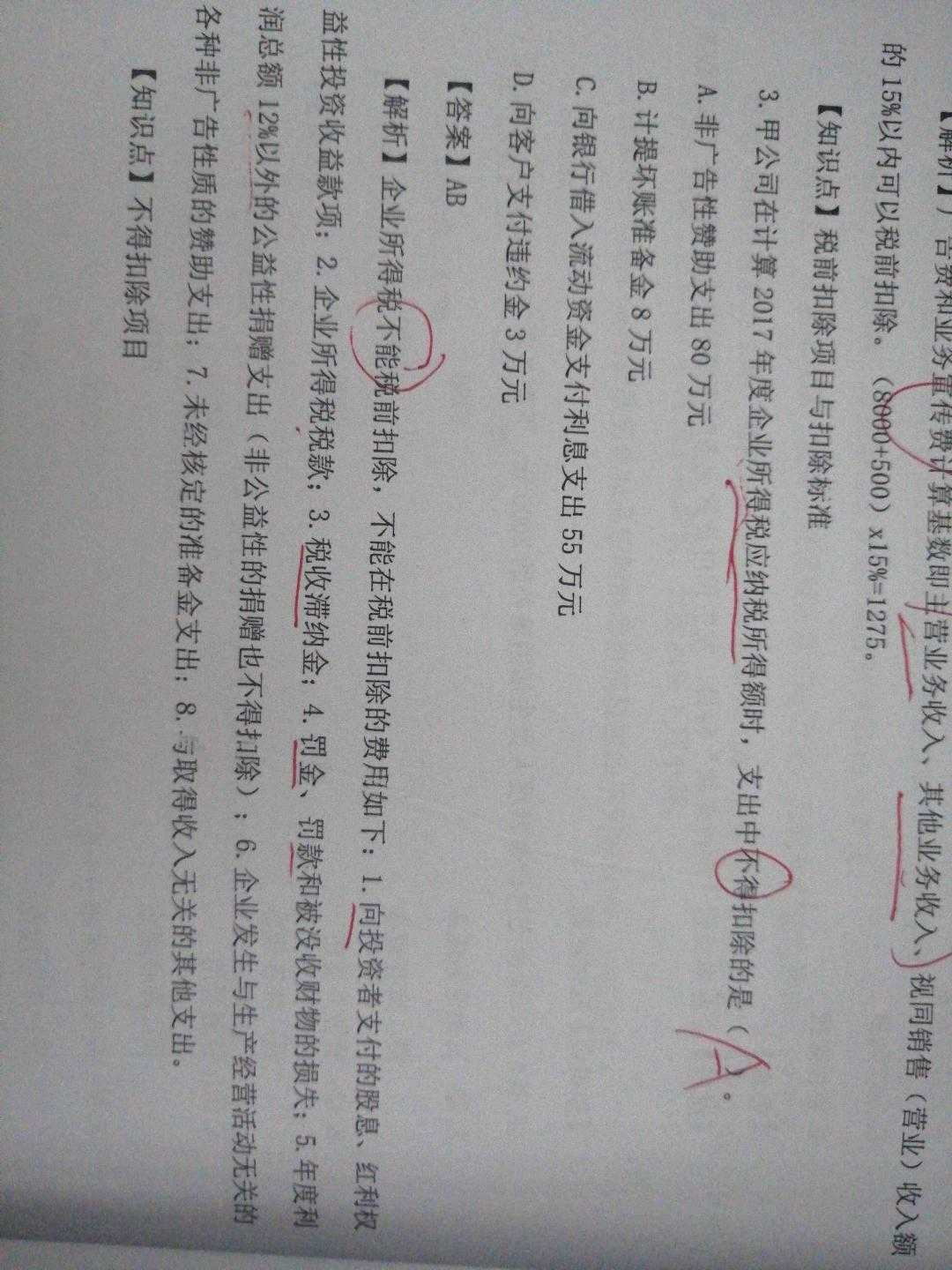

老师,计提坏帐准备不可以扣除吗?

发布时间:2020-12-28

老师,计提坏帐准备不可以扣除吗?

最佳答案

同学,您好,很高兴为您服务!

1、企业计提的坏账准备,不可以在税前扣除。

2、《中华人民共和国企业所得税法》及实施条例规定,企业实际发生的与取得收入有关的、合理的坏帐损失,准予在计算应纳税所得额时扣除。对不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出不得扣除。

3、所以企业发生的坏账在计提的时候不可以税前扣除,只有在实际发生坏账的时候才可以,税前扣除。

希望我们的答疑能对您有所助益。祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

某工业企业为增值税一般纳税人,2017年10月9日购入材料一批,取得的增值税专用发票上注明的价款为21 200元,增值税额为3 604元。该企业适用的增值税税率为17%,材料入库前的挑选整理费为200元,材料已验收入库。则该企业取得的材料的入账价值应为( )元。

A.20 200

B.21 400

C.23 804

D.25 004

正确答案:B

该企业取得的该材料的入账价值=21 200+200=21 400(元) 【该题针对“存货成本的确定”知识点进行考核】

该企业取得的该材料的入账价值=21 200+200=21 400(元) 【该题针对“存货成本的确定”知识点进行考核】

下列各项中,不会引起留存收益总额发生增减变动的有( )。

A.资本公积转增资本 B.盈余公积转增资本 C.盈余公积弥补亏损 D.税后利润弥补亏损

正确答案:AC

参考答案:AC

答案解析:选项B导致盈余公积减少,实收资本增加,因此影响留存收益总额;选项D增加留存收益;选项A不涉及到留存收益,选项C是留存收益内部的增减变动,不影响留存收益总额。

企业处置固定资产的净损失,应该确认为企业的费用。( )

正确答案:×

【解析】处置固定资产而发生的损失,虽然会导致所有者权益减少和经济利益的总流出,但不属于企业的日常活动,因此不应确认为企业的费用,应该确认为营业外支出。

【解析】处置固定资产而发生的损失,虽然会导致所有者权益减少和经济利益的总流出,但不属于企业的日常活动,因此不应确认为企业的费用,应该确认为营业外支出。

下列各项中,影响固定资产清理净损益的有( )。

A.清理固定资产发生的税费

B.清理固定资产的变价收入

C.清理固定资产的账面价值

D.清理固定资产耗用的材料成本

正确答案:ABCD

固定资产清理首先要将账面价值转入固定资产清理科目的借方,清理过程中发生的各项税费、支出记入固定资产清理科目的借方,变价收入记入固定资产清理科目的贷方,将固定资产清理科目的金额合计起来得到的就是固定资产清理的净损益。

固定资产清理首先要将账面价值转入固定资产清理科目的借方,清理过程中发生的各项税费、支出记入固定资产清理科目的借方,变价收入记入固定资产清理科目的贷方,将固定资产清理科目的金额合计起来得到的就是固定资产清理的净损益。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-19

- 2021-10-18

- 2021-02-05

- 2021-02-28

- 2021-01-25

- 2021-04-15

- 2021-01-19

- 2021-02-01

- 2020-12-27

- 2021-01-15

- 2021-06-04

- 2021-01-04

- 2021-02-27

- 2021-01-07

- 2021-01-16

- 2021-01-02

- 2021-01-09

- 2021-03-02

- 2021-03-29

- 2021-01-13

- 2020-12-29

- 2021-04-06

- 2021-02-06

- 2021-02-04

- 2021-02-12

- 2021-01-04

- 2020-12-31

- 2021-02-04

- 2021-05-30

- 2021-10-18