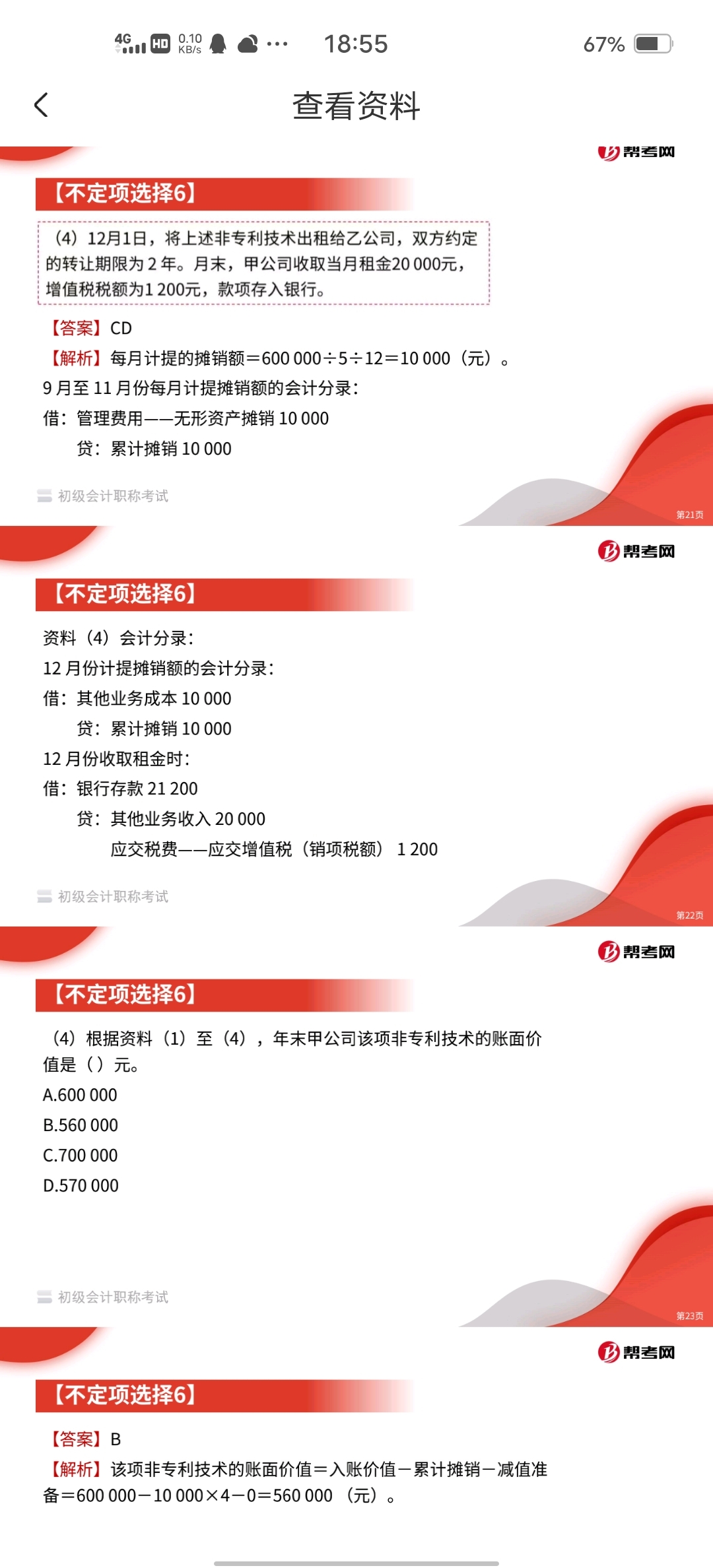

第一个会计分录不应该是其他业务成本嘛怎么是管理...

发布时间:2021-01-18

第一个会计分录不应该是其他业务成本嘛怎么是管理费用

最佳答案

同学,您好,很高兴为您服务!

因为只有12月出租出去了,9-11月还是本公司在用的,所以9-11月计入管理费用,12月计入其他业务成本

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

甲公司为增值税一般纳税人,1999年11月30日的科目余额表如下表所示: 单位:元 科目名称 借方余额 贷方余额 科目名称 借方余额 贷方余额 银行存款 54000 短期借款 35000 应收账款 40000 应付账款 20000 坏账准备 160 预收账款 51200 预付账款 7000 应交税款 2500 原材料 20000 预提费用 7840 库存商品 90000 实收资本 240000 待摊费用 600 降本公积 18000 长期债权投资 55000 盈余公积 11000 固定资产 1128000 利润分配 9900 累计折旧 26000 本年利润 20000 在建工程 42000 合计 436600 261600 2500 412940 注:①“长期债权投资”科目余额中将于一年内到期的有15000元。 ②“预提赞用”科目余额7840元 为预提的固定资产大修理费用。 甲公司12月份有关资料如下: (1)银行存款43173元; (2)本月销售商品共计售价50000元,增值税额8500元,款项尚未收到。商品成本为42000元(不考虑城市维护建设税和教育费附加)。 (3)收回以前年度已核销的坏账9600元。 (4)向承包商预付工程款13000元。 (5)接受其他企业捐赠的不需要安装的设备一台,该设备评估确认的原价为32000元,累计折旧为10000元。 (6)计提本月固定资产折旧2500元,摊销待摊费用300元,均计入管理费用。另用银行存款支付其他管理费用4000元。 (7)本月大修理工程已完工,结转大修理费用7840元。 (8)用银行存款偿还短期借款11000元。 (9)发生财务费用566元,均以银行存款支付。 (10)年未按应收账款余额的4%计提坏账准备。 (11)所得税核算采用应付税款法,1-11月份的所得税费用已转入本年利润。本月应交所得税为3300元,已用银行存款缴纳。 (12)按全年净利润的10%和5%分别计提

要求:根据上述资料,填制甲公司12月31日

资产负债表中下列项目的金额:

(1)银行存款 元。

(2)应收账款净额 元。

(3)存货 元。

(4)待摊费用 元。

(5)长期债权投资 元。

(6)固定资产净值 元。

(7)在建工程 元。

(8)短期借款 元。

(9)预提费用 元。

(10)未交税金 元。

(11)资本公积 元。

(12)未分配利润 元。

(2)应收账款净额98106元;

(3)存货68000元;

(4)待摊费用300元;

(5)长期债权投资40000元;

(6)固定资产净值121500元;

(7)在建工程47160元;

(8)短期借款24000元;

(9)预提费用0元;

(10)未交税金坐6000元;

(11)资本公积40000元;

(12)未分配利润32595元。

甲企业20×7年至20×8年发生下列有关应收账款的业务:

(1)20×7年12月31日应收账款具体资料如下表: 应收账款账面余额 已提坏账准备 预计未来现金流最现值 应收-A公司 500万元 50万元 420万元 应收-B公司 200万元 40万元 185万元 应收-c公司 150万元 10万元 80万元 应收-D公司 100万元 0 84万元 合计 950万元 100万元 769万元 (2)20×8年9月应收C公司货款,因C公司财务状况恶化,经批准决定将该应收账款作为坏账转销。

(3)20×8年11月,已作坏账转销的应收E公司货款50万元又收回。

要求:

(1)编制20×7年年底计提坏账准备的会计分录;

(2)根据业务(2)、(3)编制会计分录。

(1)20×7年-2月31日计提坏账准备

:资产减值损失-计提A公司坏账准备

30

-计提C公司坏账准备

60

-计提D公司坏账准备

16

贷:坏账准备 106

借:坏账准备 25

贷:资产减值损失一计提B公司坏账准备 25

(2)确认坏账,转销应收账款

借:坏账准备 150

贷:应收账款-C公司 150

(3)已确认的坏账又收回

借:应收账款-E公司 50

贷:坏账准备 50

借:银行存款 50

贷:应收账款-E公司 50

或借:银行存款 50

贷:坏账准备 50

兰大公司为增值税一般纳税人,采用实际成本进行材料日常核算,假定运费不考虑增值税。 2008年12月1日有关账户的期初余额如下: 在途物资 4000元 预付账款—D企业 8000元 委托加工物资—B企业 2000元 周转材料 5000元 原材料 800000元 应交税费 50000元(贷方) (注:“原材料”账户期初余额中包括上月末材料已到但**账单未到而暂估入账的6000元,假定不考虑其他账户) 2008年12月份发生如下经济业务事项: (1)1日 对上月末暂估入账的原材料进行会计处理。 (2)3日 在途材料全部收到,验收入库。 (3)8日 从A企业购入材料一批,增值税专用**上注明的货款为50000元,增值税为8500元,另外A企业还代垫运费 500元。全部货款已用转账支票付讫,材料验收入库。 (4)10日 收到上月委托B企业加工的包装物,并验收入库,入库成本为2000元。 (5)13日 持银行汇票200000元从C企业购入材料一批,增值税专用**上注明的货款为150000元,增值税为25500元,另支付运费500元,材料已验收入库。DL公司收回剩余票款并存入银行。 (6)18日 收到上月末估价入账的材料**账单,增值税专用**上注明的货款为5000元,增值税为850元,开出银行承兑汇票承付。 (7)22日 收到D企业发运来的材料,并验收入库。增值税专用**上注明的货款为8000元,增值税为1360元,对方代垫运费640元。为购买该批材料上月曾预付货款8000元,收到材料后用银行存款补付余款。 (8)31日 根据“发料凭证汇总表”,8月份基本生产车间领用材料360000元,辅助生产车间领用材料200000元,车间管理部门领用材料30000元,企业行政管理部门领用材料10000元。 (9)31日 结转本月随同产品**不单独计价的包装物的成本6000元。

要求:(1)编制兰大公司上述(1)—(9)经济业务事项的会计分录(“应交税费”科目要求写出明细科目)。 (2)计算该企业月末资产负债表中存货项目和应交税费项目的金额。

(1)编制会计分录

①1日

借:应付账款 6000

贷:原材料 6000

②3日

借:原材料 4000

贷:在途物资 4000

③8日

借:原材料 50500

应交税费-应交增值税(进项税额)8500

贷:银行存款 59000

④10日

借:周转材料—包装物 2000

贷:委托加工物资 2000

⑤13日

借:原材料 150500

应交税费—应交增值税(进项税额)25500

贷:其他货币资金 176000

借:银行存款 24000

贷:其他货币资金 24000

⑥18日

借:原材料 5000

应交税费—应交增值税(进项税额)850

贷:应付票据 5850

⑦22日

借:原材料 8640

应交税费—应交增值税(进项税额)1360

贷:预付账款 10000

借:预付账款 2000

贷:银行存款 2000

⑧31日

借:生产成本—基本生产成本 360000

—辅助生产成本 200000

制造费用 30000

管理费用 10000

贷:原材料 600000

⑨31日

借:销售费用 6000

贷:周转材料—包装物 6000

(2)月末资产负债表中存货项目

=4000+2000+5000+800000-6000+50500+150500+5000+8640-(600000-360000-200000-30000)-6000

=1003640(元);

应交税费项目=50000-(8500+25500+850+1360)=13790(元)

下列款项中,( )可以转入个人银行结算账户。

A.继承款项

B.纳税退还

C.个人贷款转存

D.工资、奖金收入

个人银行结算账户共有11种可以转入的款项。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-11

- 2020-12-27

- 2021-01-25

- 2021-01-15

- 2021-01-18

- 2021-01-19

- 2021-04-16

- 2021-02-04

- 2021-01-19

- 2021-01-19

- 2021-10-17

- 2021-01-19

- 2021-02-05

- 2021-01-19

- 2020-12-31

- 2021-07-03

- 2021-03-26

- 2021-10-18

- 2021-03-20

- 2021-10-18

- 2021-01-16

- 2021-01-31

- 2021-01-19

- 2021-01-25

- 2021-02-04

- 2021-01-27

- 2021-01-16

- 2021-12-08

- 2021-01-10

- 2021-03-01