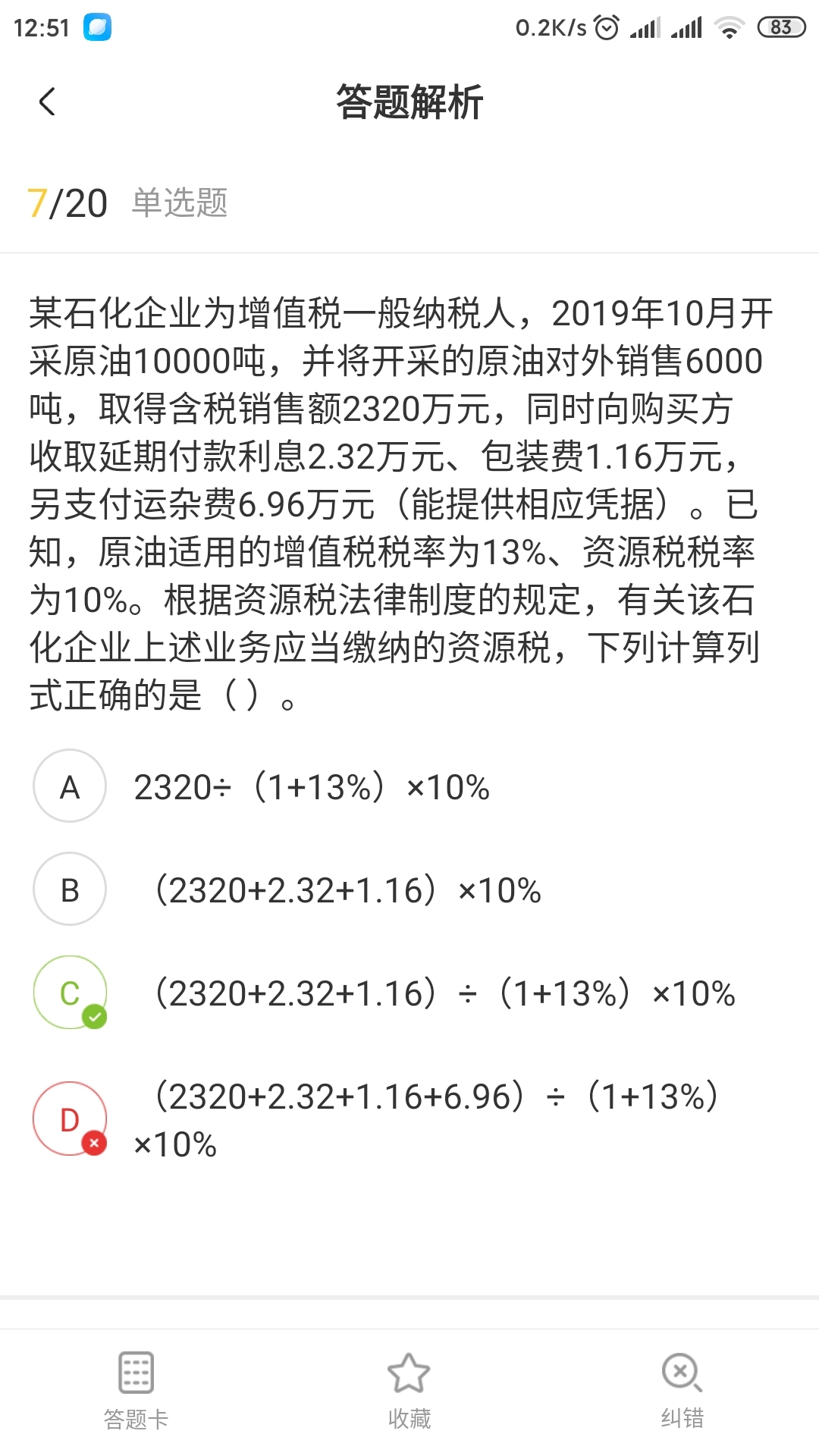

6.96为什么不计

发布时间:2021-01-12

6.96为什么不计

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

销售额确定的基本原则

(1)一般情况下销售额的确定同增值税。

销售额是指纳税人销售应税矿产品向购买方收取的全部价款和价外费用,但不包括收取的增值税销项税额和运杂费用。所以6.96不计入

希望我们的答疑能对您有所助益。祝您生活愉快,考试顺利!

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

某一小规模纳税企业适用增值税率6%,本期销售产品价格总额为720800元(含税)假定符合收入确定条件,其主营业务收入应为( )元。

A.720800

B.766808.5

C.677552

D.680000

正确答案:D

该企业确认的销售收入为不含税价格=720800÷(1+6%)=680000(元)

该企业确认的销售收入为不含税价格=720800÷(1+6%)=680000(元)

国务院制定的《中华人民共和国外汇管理条例》属于行政法规。( )

正确答案:√

【解析】本题考核行政法规的范围。国务院制定的规范性文件属于行政法规。

【解析】本题考核行政法规的范围。国务院制定的规范性文件属于行政法规。

(2)2010年应计提的减值准备为()万元。

A.18

B.62

C.38

D.42

正确答案:D

2010年12月31日,无形资产的账面净值=100-100÷5×2=60(万元),甲企业估计其可收回金额为18万元,该无形资产应计提减值准备42万元。

2010年12月31日,无形资产的账面净值=100-100÷5×2=60(万元),甲企业估计其可收回金额为18万元,该无形资产应计提减值准备42万元。

甲公司1999年3月1日与客户签订了一项为1年的劳务供应合同。合同总收入为100000元,预计合同总成本为80000元。至1999年12月31日,实际发生成本64000元(均以银行存款支付);一次性收到客户支付的劳务款75000元。甲公司按实际发生的成本占总成本的百分比确定劳务完成程度。

要求:(1)计算1999年12月31日的劳务完成程度。

(2)计算1999年度应确认的劳务收入。

(3)分别编制发生劳务成本。收到客户支付劳务款确认1999年度劳务收入和劳务费用的会计分录。

正确答案:

(1)劳务完成程度=64000/80000*100%=80%

(2)1999年度应确认的劳务收入=100000*80%=80000(元)

(3)会计分录:

借:劳务成本(或劳务出或劳务费用) 64000

贷:银行存款 64000

借:银行存款 75000

贷:预收账款(或应收账款) 75000

借:预收账款(或应收账款) 80000

贷:主营业务收入 80000

借:主营业务成本 64000

贷:劳务成本(或劳务支出或劳务费用) 64000

(2)1999年度应确认的劳务收入=100000*80%=80000(元)

(3)会计分录:

借:劳务成本(或劳务出或劳务费用) 64000

贷:银行存款 64000

借:银行存款 75000

贷:预收账款(或应收账款) 75000

借:预收账款(或应收账款) 80000

贷:主营业务收入 80000

借:主营业务成本 64000

贷:劳务成本(或劳务支出或劳务费用) 64000

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-04

- 2021-01-31

- 2021-02-26

- 2021-02-04

- 2021-01-02

- 2021-02-08

- 2021-01-10

- 2021-06-01

- 2021-02-24

- 2021-10-18

- 2021-12-25

- 2021-01-20

- 2021-01-27

- 2021-01-17

- 2021-04-07

- 2021-01-25

- 2021-01-29

- 2021-02-15

- 2021-08-01

- 2021-01-10

- 2021-12-22

- 2021-01-16

- 2021-03-02

- 2021-01-17

- 2020-12-29

- 2021-03-01

- 2021-07-09

- 2021-01-13

- 2020-12-29

- 2021-02-16