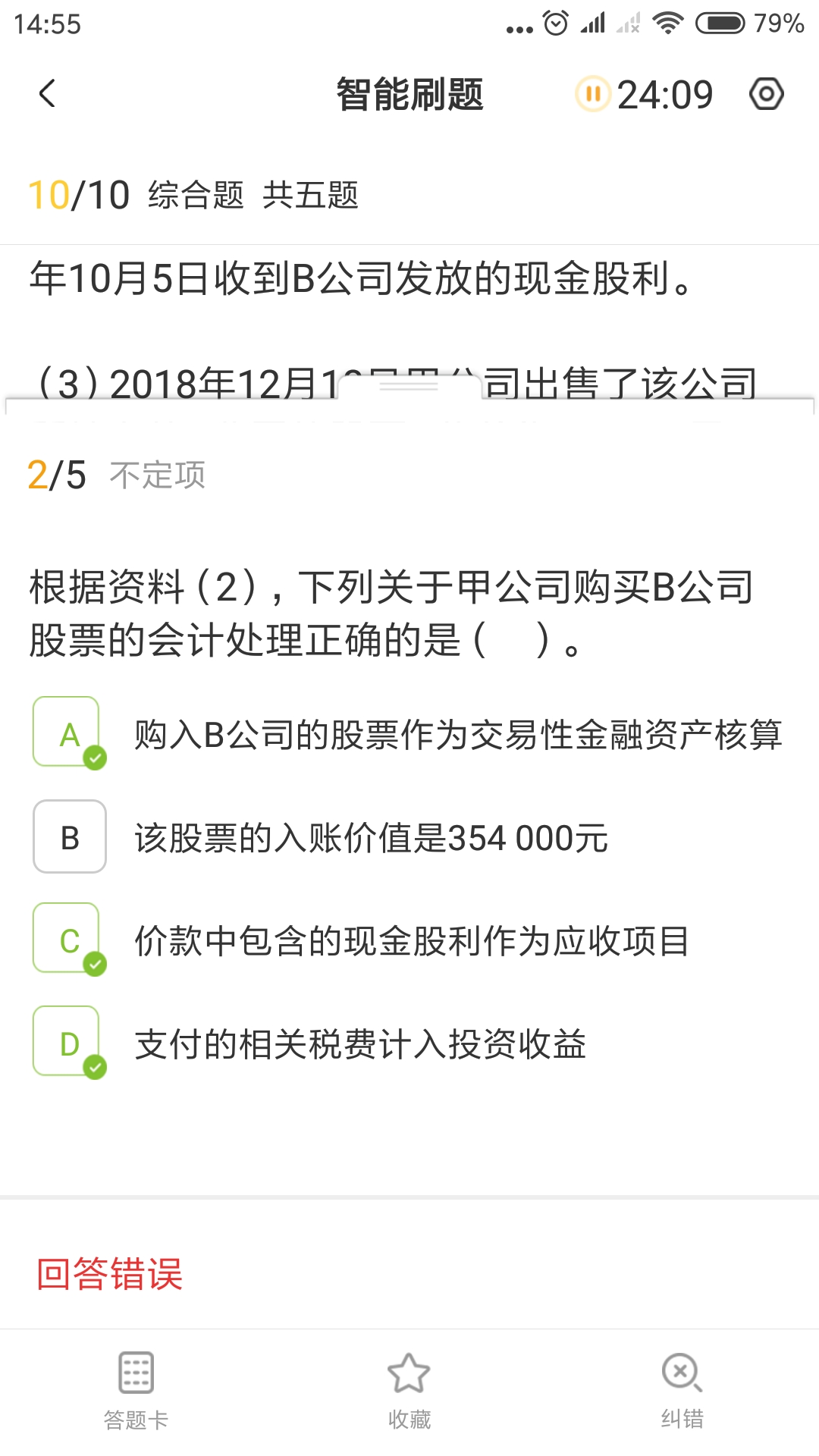

12月31日甲公司公允变动不应该是4000吗?...

发布时间:2021-01-02

12月31日甲公司公允变动不应该是4000吗?甲公司购买的股票相关税费不是应该记入应交税费吗?怎么记入投资收益呢

最佳答案

同学,您好,很高兴为您服务!

(1)购入价格是19(因为20中包含现金股利1元,题目告诉了),(3)价格是21,所以变动是(21-19)*4000

题目告诉的是相关费用,不是增值税。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

题目告诉的是相关费用,不是增值税。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

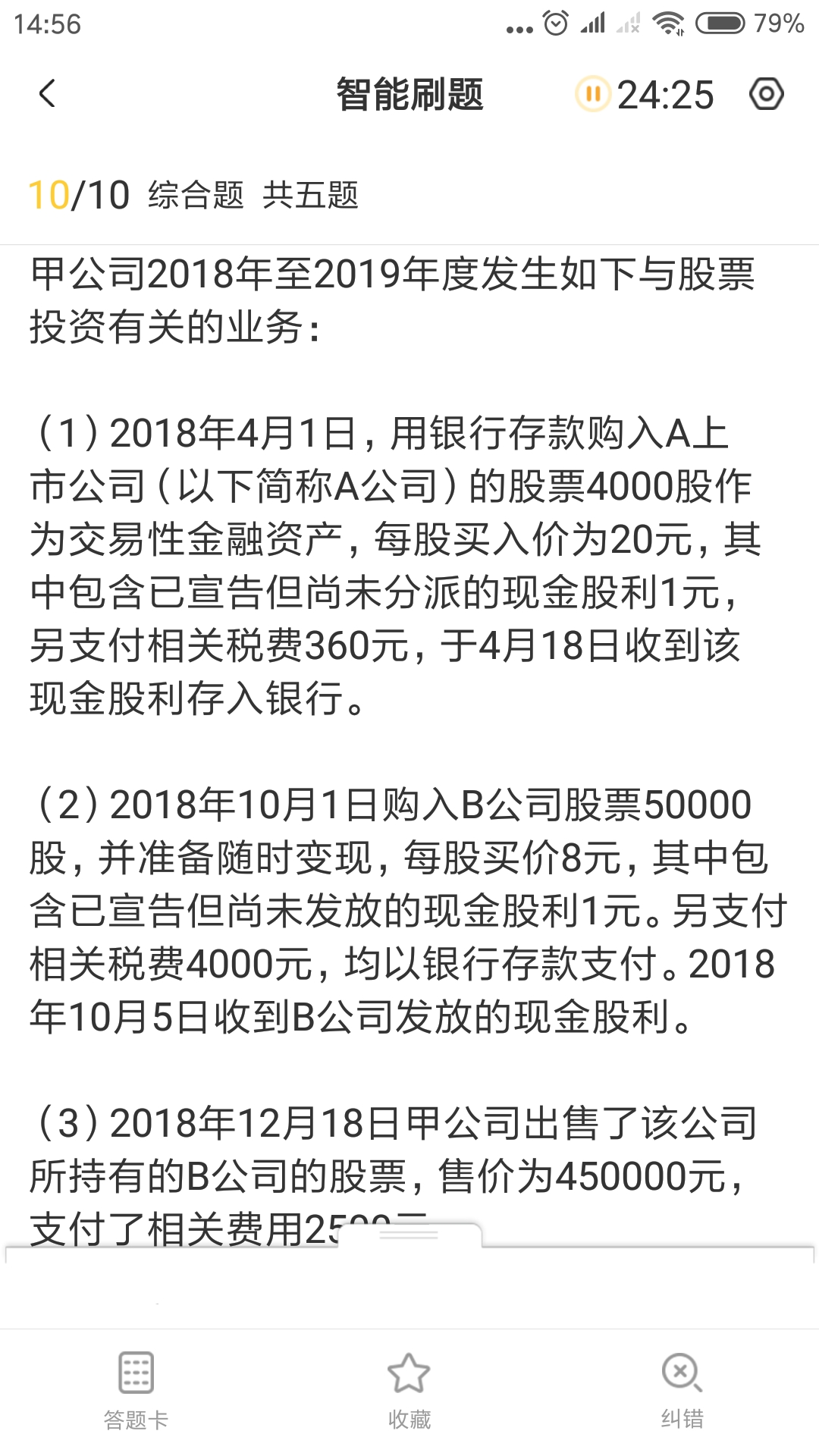

某企业为增值税一般纳税人,2006年2月发生下列经济业务:

(1)销售仅机床20台,不含税单价80 000元,货款收到后,向购买方开具了增值税专用发票,并将提货单交给了购买方。截至月底,购买方尚未提货。

(2)将10台新试制的β机床对外投资(无市场价格),单位成本为50 000元。

(3)单位内部基本建设领用外购钢材200公斤,每公斤单位成本为2 000元。

(4)改、扩建单位幼儿园领用外购钢材100公斤,每公斤单位成本为2 000元。

(5)当月丢失库存外购某型号钢材80公斤,每公斤单位成本为500元。

(6)当月发生购进货物的全部进项税额为224 300元,发票已经过税务机关认证。

其他相关资料:购销货物增值税税率均为1%。税务局核定的8机床成本利润率为10%。

要求:请计算该企业当月应缴纳增值税税额。

正确答案:

1)20×80 000×17%=272 000(元)

(2)50 000×10×(1+10%)×17%=93 500(元)

(3)进项转出=200×2 000×17%=68 000(元)

(4)进项转出=100×2 000×17%=34 000(元)

(5)进项转出=80×500×17%=6 800(元)(非正常损失的原材料要做进项税额转出)

(6)当月应纳税=281 350-(224 300-68 000-34 000-6 800)=165 850(元)

1)20×80 000×17%=272 000(元)

(2)50 000×10×(1+10%)×17%=93 500(元)

(3)进项转出=200×2 000×17%=68 000(元)

(4)进项转出=100×2 000×17%=34 000(元)

(5)进项转出=80×500×17%=6 800(元)(非正常损失的原材料要做进项税额转出)

(6)当月应纳税=281 350-(224 300-68 000-34 000-6 800)=165 850(元)

某球员转会国外一家俱乐部,在出境时,税务机关以其尚未结清应纳税款,又未提供担保为由,通知海关阻止其出境。税务机关的做法是正确的。( )

正确答案:√

本题考核点是税款征收措施。根据《税收征收管理法》的规定,欠缴税款的纳税人或者他的法定代表人需要出境的,应当在出境前向税务机关结清应纳税款、滞纳金,或者提供纳税担保。未结清税款、滞纳金,又不提供拟保的.税务机关可以以通知出境管理机关阻止其出境。

本题考核点是税款征收措施。根据《税收征收管理法》的规定,欠缴税款的纳税人或者他的法定代表人需要出境的,应当在出境前向税务机关结清应纳税款、滞纳金,或者提供纳税担保。未结清税款、滞纳金,又不提供拟保的.税务机关可以以通知出境管理机关阻止其出境。

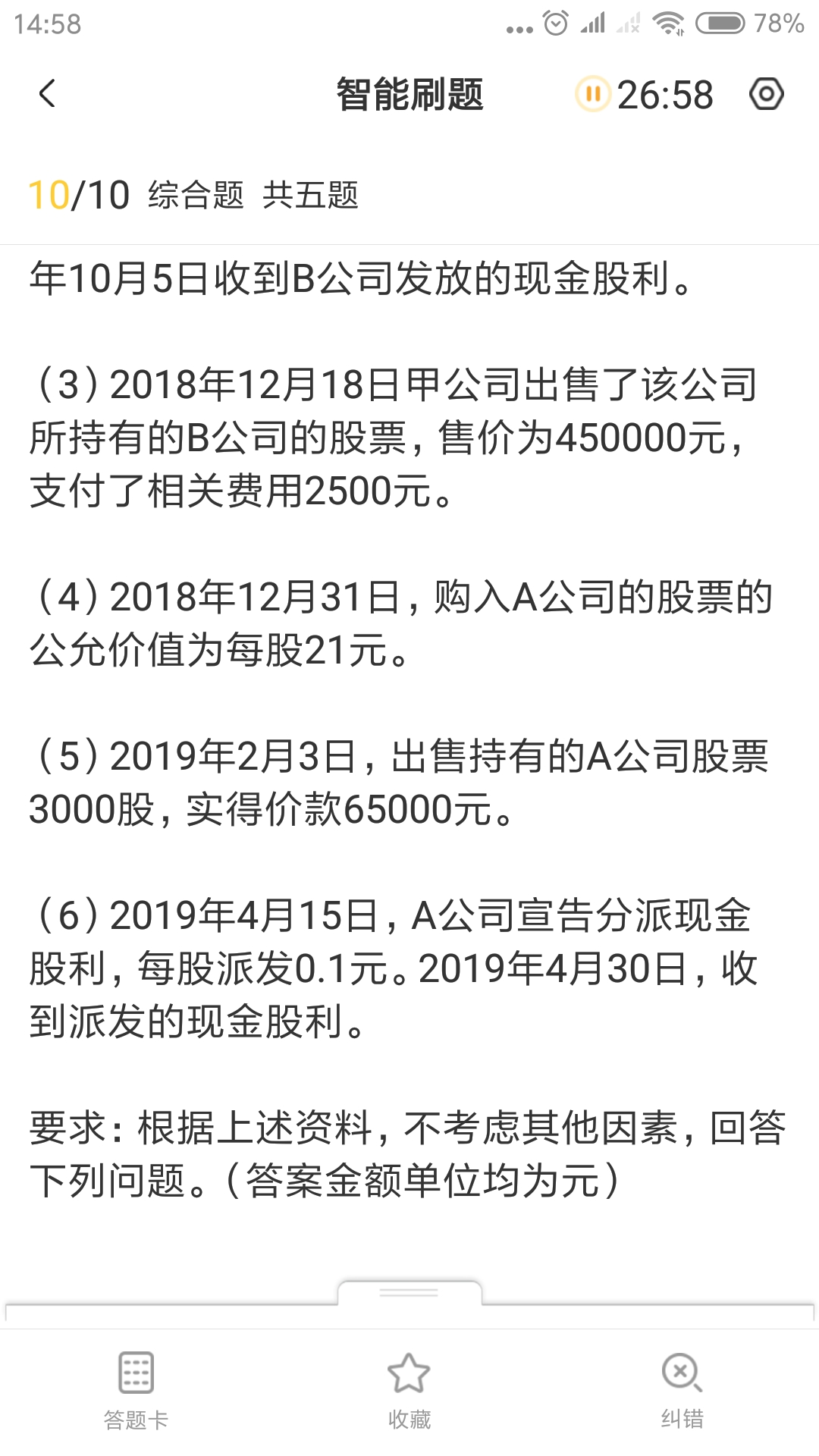

(4)2012年12月31日应计提的无形资产减值准备为( )万元。

A.-42

B.0

C.-62

D.-19

正确答案:B

2012年12月31日,无形资产的账面价值为6万元,其可收回金额为22万元,不用计提减值准备,但也不能转回原计提的无形资产减值准备。

2012年12月31日,无形资产的账面价值为6万元,其可收回金额为22万元,不用计提减值准备,但也不能转回原计提的无形资产减值准备。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-19

- 2021-01-06

- 2021-11-07

- 2021-01-11

- 2021-01-09

- 2021-03-02

- 2021-01-14

- 2021-02-11

- 2021-02-03

- 2021-01-20

- 2021-11-25

- 2021-01-03

- 2021-01-11

- 2021-01-17

- 2021-12-12

- 2021-02-19

- 2021-12-22

- 2021-05-21

- 2021-03-01

- 2021-01-31

- 2021-02-28

- 2021-10-17

- 2021-01-04

- 2021-10-18

- 2021-01-05

- 2021-01-13

- 2021-02-03

- 2021-05-31

- 2021-02-03

- 2021-10-18