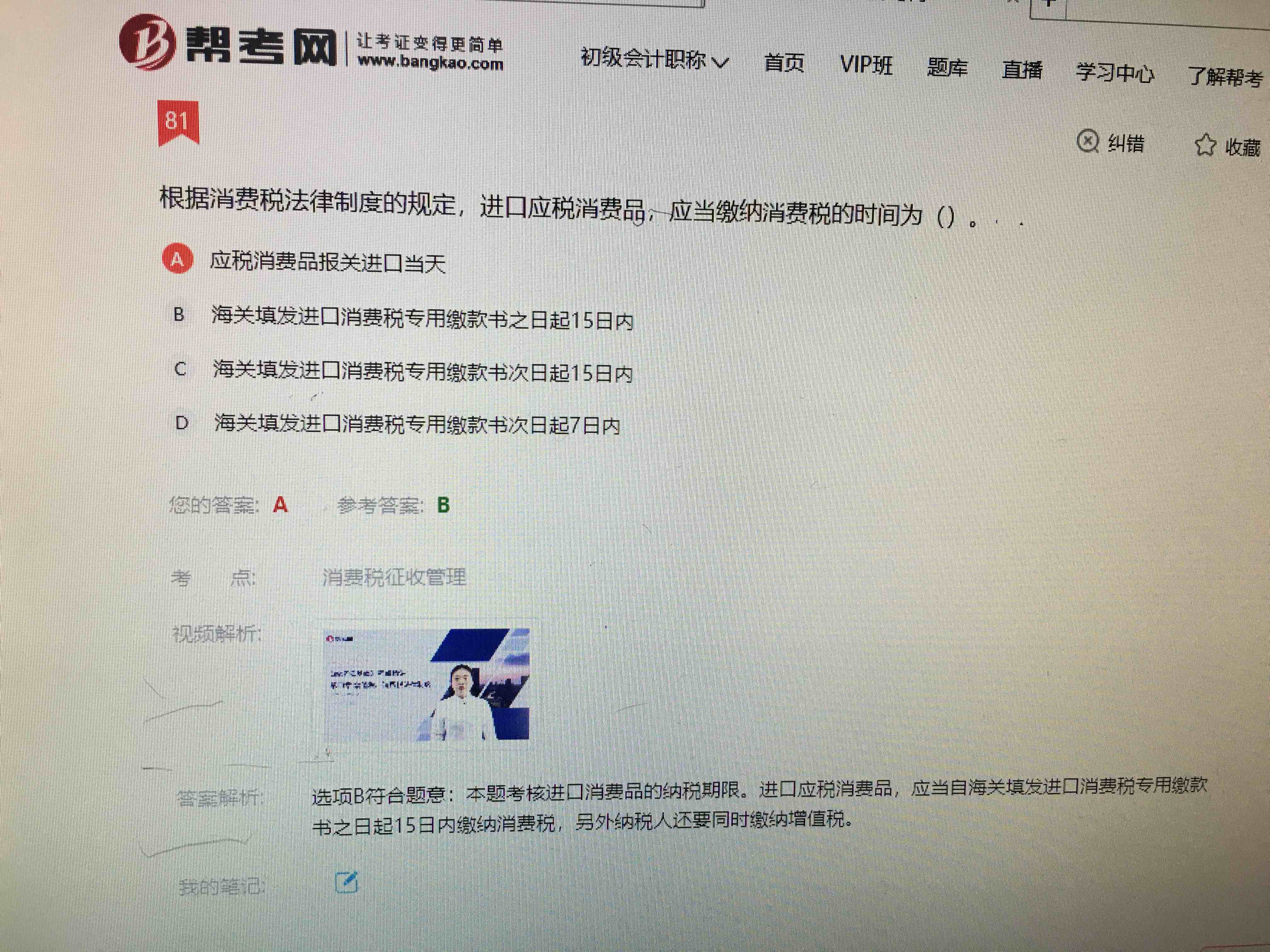

老师,这个依那一个,进口应税消费品、纳税

发布时间:2021-01-17

老师,这个依那一个,进口应税消费品、纳税时间是?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

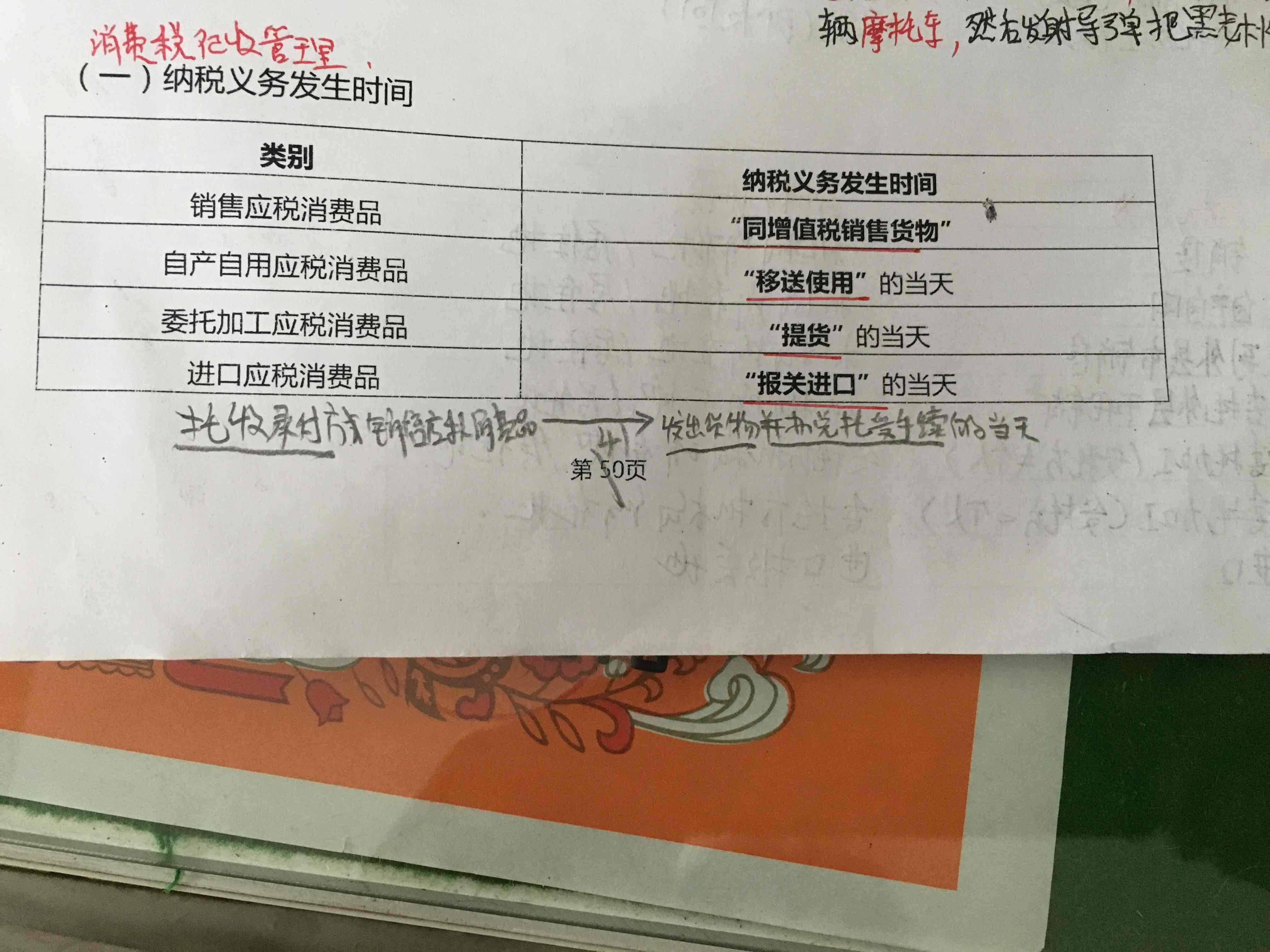

纳税义务发生时间与实际缴纳消费税的时间不同,是两个概念,注意区分

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

【资料三】2009年3月11日,甲公司签发一张商业汇票,收款人为乙公司,到期日为2009年9月11日,甲公司的开户银行P银行为该汇票承兑。

2009年6月30日,乙公司从丙公司采购一批货物,将该汇票背书转让给丙公司,丙公司9月30日持该汇票到其开户银行Q银行办理委托收款,Q银行为丙公司办理了委托收款手续,P银行收到委托收款凭证后,拒绝付款。

要求:根据上述资料,分析回答下列第 64~63 小题。

第 64 题 丙公司应去银行办理该汇票提示付款的期限是( )。

A.自该汇票转让给丙公司之日起10日内

B.自该汇票转让给丙公司之日起1个月内

C.自该汇票到期日起10日

D.自该汇票到期日起1个月

根据规定,商业汇票的提示付款期限,自汇票到期日起10日。所以答案是C。

企业销售商品满足收入确认条件时,应当按照已收或应收的合同或协议价款确认销售商品收人金额。 ( )

企业销售商品满足收入确认条件时,应当按照已收或应收的合同或协议价款的公允价值确认销售商品收入金额。已收或应收的合同或协议价款通常情况下就是其公允价值,所以通常情况下,可以按照已收或应收的合同或协议价款确认销售商品收入金额。但是如果已收或应收的合间或协议价款不公允的,则应按其公允价值确认销售商品收入金额,而不能按已收或应收的合同或协议价款确认销售商品收入金额。

下列各项中,不属于原始凭证要素的是( )。

A.经济业务发生日期

B.经济业务内容

C.会计人员记账标记

D.原始凭证附件

会计人员的记账标记属于记账凭证的要素。

甲公司发生下列与长期股权投资相关的业务:

(1)2007年1月7日,购入乙公司有表决权的股票100万股,占乙公司股份的10%。该股票每股买入价为8元,其中每股含已宣告分派但尚未领取的现金股利O.20元;另外,甲公司在购买股票时还支付相关税费10000元,款项均由银行存款支付。

(2)2007年2月15日,收到乙公司宣告分派的现金股利。

(3)2007年度,乙公司实现净利润2000000元。

(4)2008年1月6 日,乙公司宣告分派2007年度股用品每股分派现金股利O.10元(属于投资后产生)。

(5)2008年2月15日,甲公司收到乙公司分派的2007年度的现金股利(不考虑相关税费)。

(6)2008年度,乙公司发生亏损200000元。

(7)2009年1月7日,甲公司出售所持有的乙公司的股票10万股,每股销售价格为10元。

要求:

假定不考虑长期股权投资减值因素,根据上述业务,编制甲公司相关会计分录。

(1)2007年1月7日购入股票成本为=1000000×(8—0.20)+10000=7810000(元).

应收股利=1000000×O.2=200000(元):

借:长期股权投资——乙公司 7810000

应收股利 200000

贷:银行存款 8010000

(2)2007年2月15日,收到乙公司分派的现金股利:

借:银行存款 200OOO

贷:应收股利 200000

(3)2007年度,乙公司实现净利润,甲公司不进行账务处理。

(4)2008年1月6日,乙公司宣告分派现金股利:

甲公司应分得股利=1000 000×O.10=100000(元)

借:应收股利 100000

贷:投资收益 100000

(5)2008年2月15日,甲公司收到乙公司分派的现金股利:

借:银行存款 100000

贷:应收股利 100000

(6)2008年度,乙公司发生亏损,甲公司不作处理。

(7)2009年1月7日,转让部分股票可获得价款100000×10=1000000(元),

转让应分摊的投资成本为7 810000÷1 000 OOO×100OO0=781OOO(元):

借:银行存款 1000000

贷:长期股权投资——乙公司 781000

投资收益 219000

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-13

- 2021-01-16

- 2021-01-09

- 2021-01-04

- 2021-01-15

- 2021-01-07

- 2021-01-11

- 2021-01-17

- 2021-02-27

- 2021-10-18

- 2021-01-19

- 2021-02-24

- 2021-01-26

- 2021-01-19

- 2021-06-07

- 2021-03-23

- 2020-12-26

- 2021-03-03

- 2021-10-17

- 2021-10-18

- 2021-07-09

- 2021-03-01

- 2021-01-22

- 2021-11-13

- 2021-01-15

- 2021-12-30

- 2021-07-04

- 2021-06-28

- 2021-01-01

- 2021-03-13