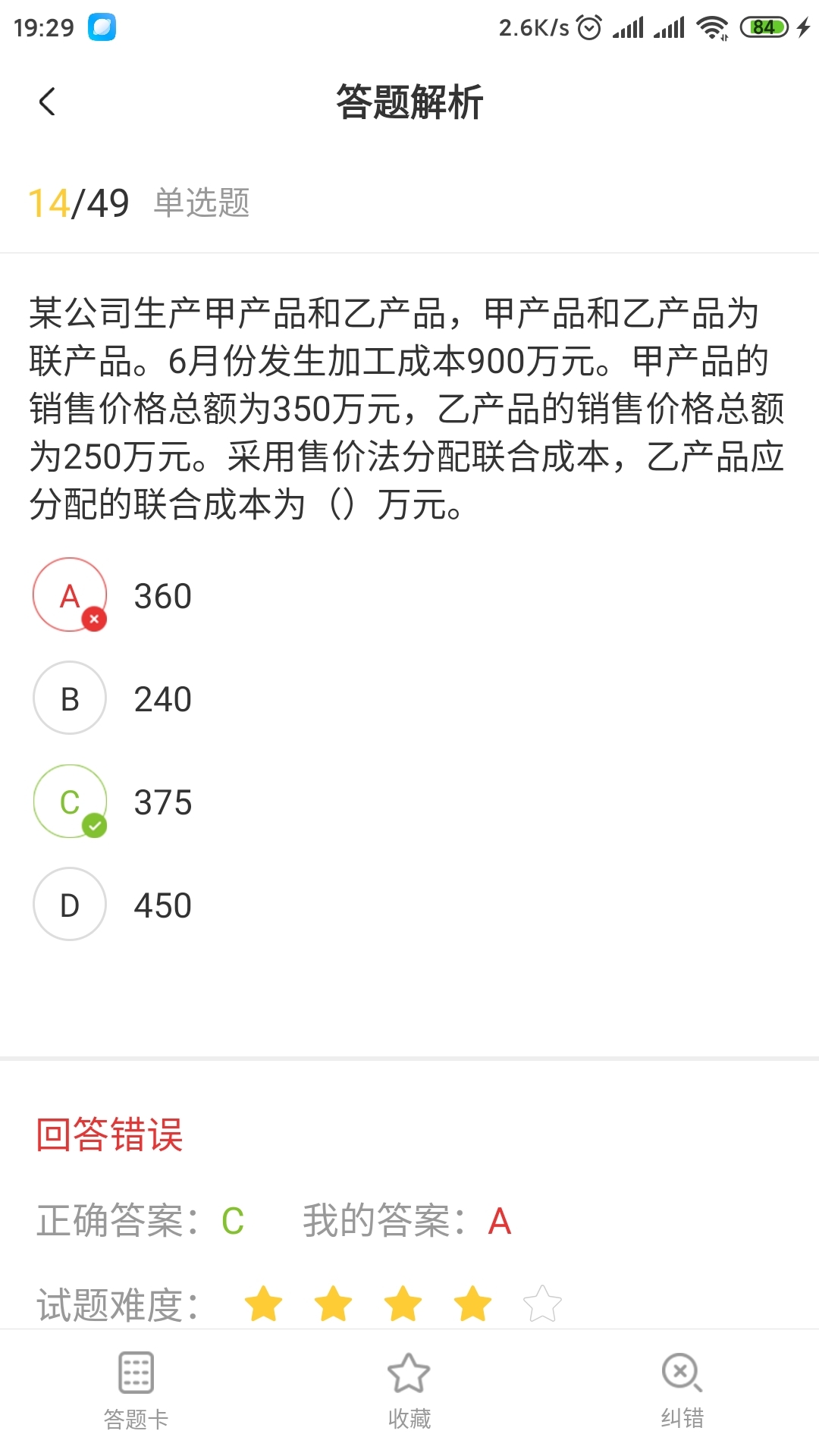

怎么不是550/900

发布时间:2021-01-19

怎么不是550/900

最佳答案

乙产品应分配的联合成本=900/(350+250)×250=375(万元)

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

根据《增值税暂行条例》的规定,在发生销货退回或折让时,如果购买方已作账务处理但货款未付的,可以将发票联和税款抵扣联退还给销售方,作为销售方扣减销项税额的依据。( )

某房地产公司2007年11月份发生如下经济业务:

(1)签订一份写字楼销售合同,合同规定以预收货款方式结算。本月收到全部预收款,共计18000万元。该写字楼经税务机关审核可以扣除的项目为:开发成本5000万元,缴纳的土地使用权转让费3000万元,利息支出150万元,相关税金990万元,其他费用800万元。附加扣除额1600万元。

(2)采用直接收款方式销售现房取得价款收入200万元;以预收款方式销售商品房,合同规定的价款为500万元,当月取得预收款l00万元。(此两项业务不考虑土地增值税)

(3)将空置商品房出租取得租金收入20万元。

已知:①土地增值税超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%;增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

②营业税适用税率为5%。

要求:

(1)计算销售写字楼应缴纳的土地增值税税额;

(2)计算该公司11月份应缴纳的营业税税额。

【答案】(1)计算土地增值税:扣除项目金额一5000+3000+150+990+800+1600-11540(万元)

增值额=l8000-11540=6460(万元)

增值率=增值额÷扣除项目金额=6460÷11540=55.98%

应纳土地增值税=ll540×50%×30%+(6460-11540×50%)×40%=2007(万元)

(2)应纳营业税=(18000+200十100+20)×5%=916(万元)。

甲将一工艺品寄存乙处。2007年2月10日,乙告知甲寄存的工艺品丢失。2007年8月2日,乙找到了丢失的工艺品并将其归还给甲,甲发现工艺品损毁严重。根据《民法通则》的规定,甲向人民法院请求保护其民事权利的诉讼时效期问为( )。

A.自2007年2月10目至2008年2月10目

B.自2007年2月10日至2009年2月10日

C.自2007年8月2日至2008年8月2日

D.自2007年8月2日至2009年8月2日

【解析本题考核诉讼时效期间。甲的工艺品失而复得,所以甲请求保护的民事权利是针对工艺品的损毁。诉讼时效期间从知道或者应当知道权利被侵害(发现工艺品损毁严重)时,即2007年8月2日起计算。寄存财物被丢失或损毁的,属于特殊诉讼时效,诉讼时效期间为1年。

企业对固定资产进行更新改造时,应当将该固定资产账面价值转入在建工程,并在 此基础上核算经更新改造后的固定资产原价。( )

此题为判断题(对,错)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-04

- 2021-02-08

- 2021-01-17

- 2021-01-21

- 2021-01-16

- 2021-01-04

- 2021-02-05

- 2021-04-26

- 2021-01-08

- 2021-01-21

- 2021-01-09

- 2021-06-17

- 2021-01-30

- 2021-03-06

- 2021-05-24

- 2021-10-18

- 2021-01-04

- 2021-10-18

- 2021-12-26

- 2021-01-16

- 2021-01-03

- 2021-02-11

- 2021-02-09

- 2021-01-08

- 2021-10-20

- 2021-10-18

- 2021-01-12

- 2021-01-20

- 2021-02-24

- 2021-01-22