流动资产和固定资产都应计入营业外啊,为什么不是...

发布时间:2021-01-19

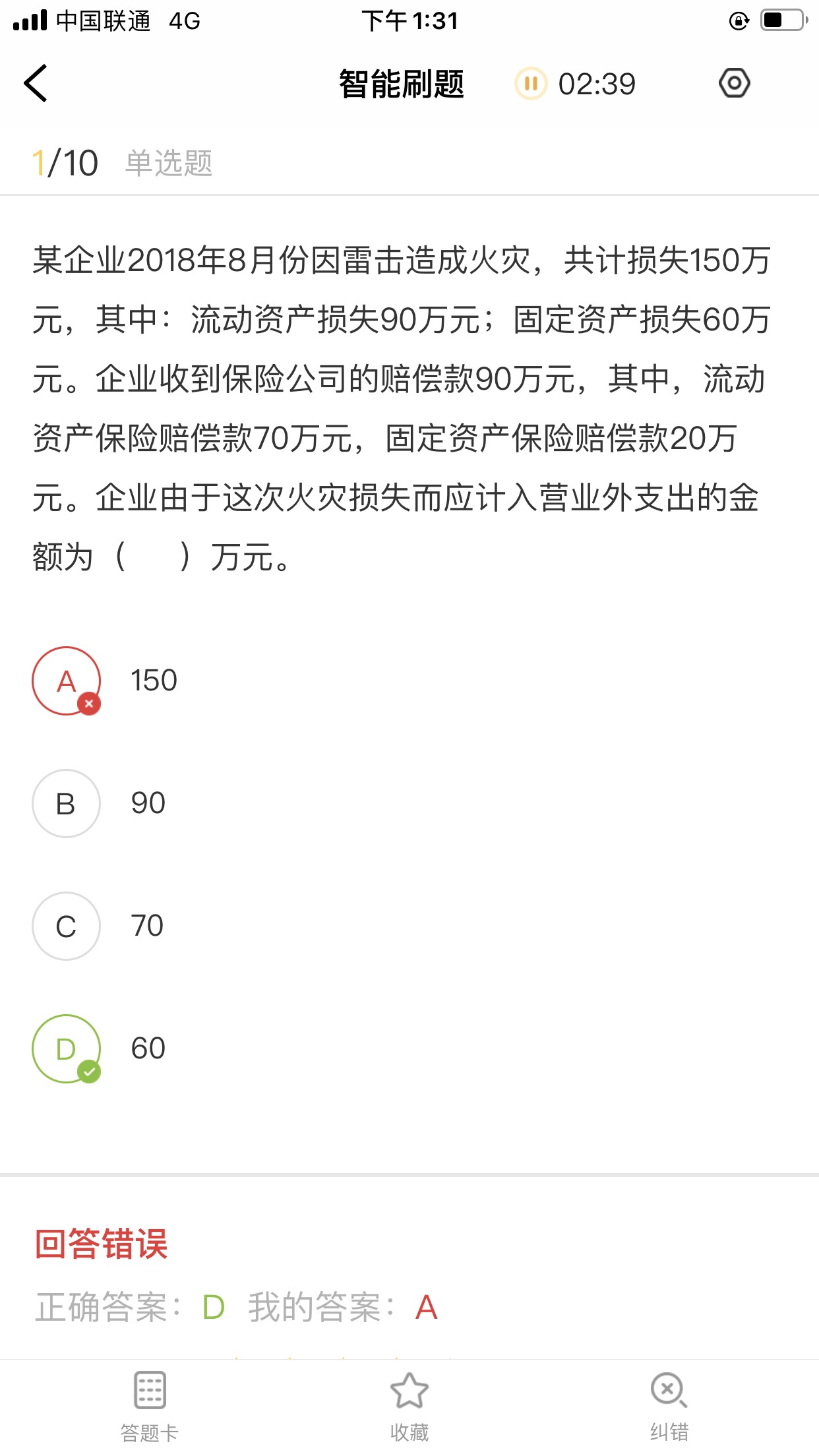

流动资产和固定资产都应计入营业外啊,为什么不是150

最佳答案

同学,您好,很高兴为您服务!

企业收到保险公司的赔偿款90万元,所以是150-90=60

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列各项费用,应通过“管理费用”科目核算的有( )

A.诉讼费

B.研究费用

C.业务招待费

D.日常经营活动聘请中介机构费

研究阶段的支出在管理费用中核算。

将500误写为50,此笔错账适用查找的方法是( )。

A.差数法

B.尾数法

C.除2法

D.除9法

某企业2005年1月1日自行建造仓库一座,购入为工程准备的各种物资100000元,支付的增值税额为17000元,实际领用工程物资105300元,剩余物资转作企业生产用原材料(假设增值税进项税额可以抵扣,增值税税率为17%);另外还领用了企业生产用的原材料一批,实际成本为15000元,其增值税为2550元;分配工程人员工资25000元,企业辅助生产车间为工程提供有关劳务支出5000元,工程在2005年6月30日完工并交付使用,预计使用年限为5年,假设预计净残值为550元。 企业要在双倍余额递减法和年数总和法两种方法中选择一种作为企业计提折旧的方法,由企业会计人员决策后选择。

要求:

(1)计算工程完工交付使用时固定资产的入账价值;

(2)编制固定资产购建及完工的相关会计分录;

(3)代企业会计人员计算2005年两种方法下折旧金额。(结果保留两位小数)

(1)固定资产入账价值=105300+15000+2550+25000+5000=152850(元)

(2)会计分录:

购入为工程准备的物资:

借:工程物资 117000

贷:银行存款 117000

工程领用物资:

借:在建工程——仓库 105300

贷:工程物资 105300

剩余工程物资转作企业生产用原材料:

借:原材料 10000

应交税金——应交增值税(进项税额) 1700

贷:工程物资 11700

注:剩余工程物资的价税合计是117000-105300=11700(元),因为其进项税额可以抵扣,所以计入到借方进项税额的金额是11700/(1+17%)×17%=1700(元),原材料的金额是11700/(1+17%)=10000(元)。

工程领用生产用原材料:

借:在建工程——仓库 17550

贷:原材料 15000

应交税金——应交增值税(进项税额转出) 2550

分配工程人员工资:

借:在建工程——仓库 25000

贷:应付工资 25000

辅助生产车间为工程提供的劳务支出:

借:在建工程——仓库 5000

贷:生产成本——辅助生产成本 5000

工程完工交付使用:

借:固定资产 152850

贷:在建工程——仓库 152850

(3)计算折旧额:

双倍余额递减法下2005年折旧额=152850×2/5×6/12=30570(元)

年数总和法下2005年折旧额=(152850-550)×5/15×6/12=25383.33(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-01-14

- 2021-02-08

- 2021-11-02

- 2021-01-08

- 2021-11-15

- 2021-01-17

- 2021-01-23

- 2021-10-18

- 2021-01-31

- 2021-01-24

- 2021-02-05

- 2021-12-05

- 2021-01-19

- 2021-03-22

- 2021-01-21

- 2021-12-31

- 2021-02-04

- 2021-08-29

- 2021-01-19

- 2021-01-10

- 2021-01-17

- 2021-01-16

- 2021-02-16

- 2021-01-20

- 2021-10-18

- 2021-01-26

- 2021-01-01

- 2021-10-18

- 2021-02-11