老师,昨天的直播课总结这里有点不懂,主营业务收...

发布时间:2021-01-23

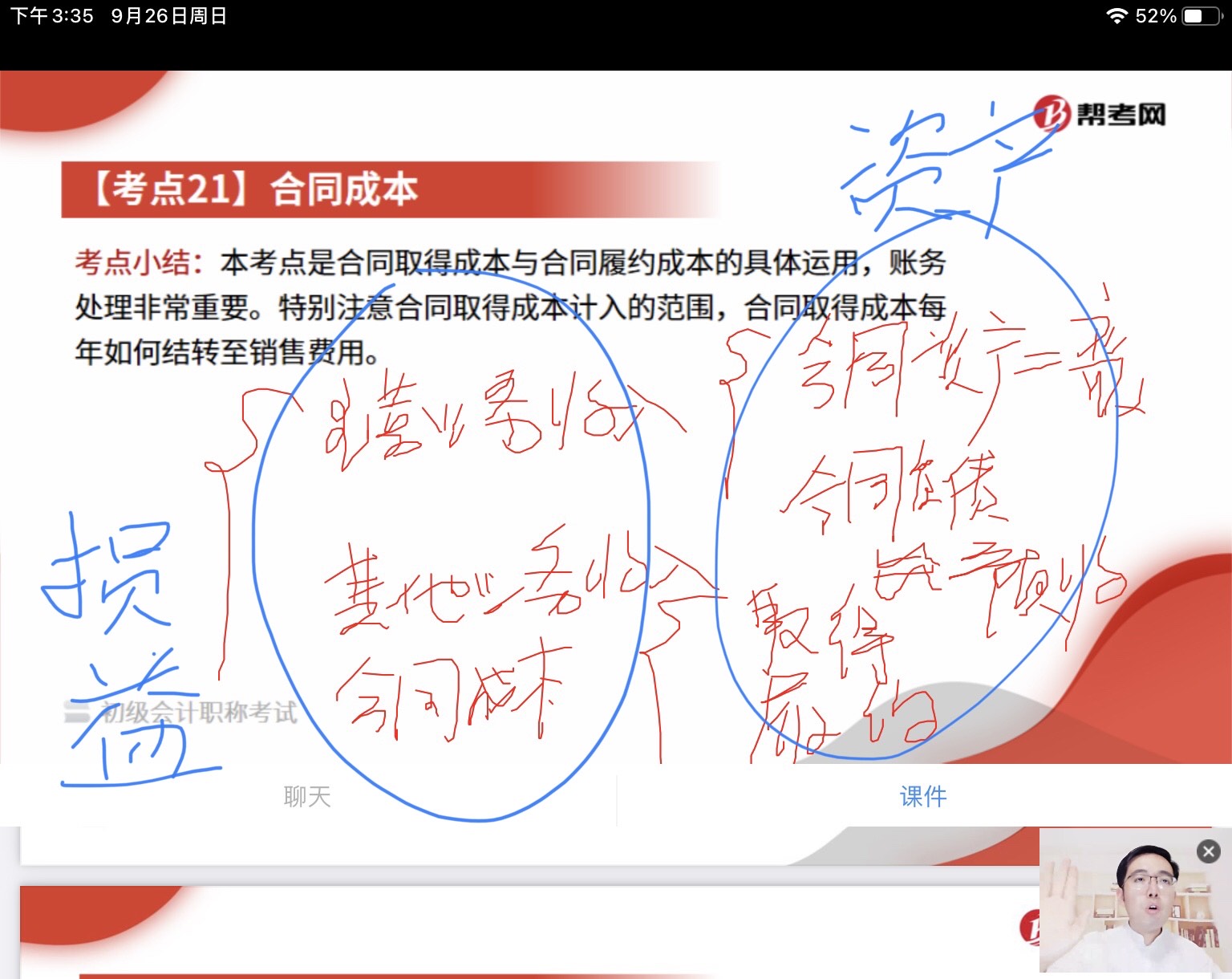

老师,昨天的直播课总结这里有点不懂,主营业务收入是属于损益类的怎么又划分出资产类(合同成本)的了

最佳答案

同学,您好,很高兴为您服务!

主营业务收入是损益类,借减贷增。合同资产是资产类科目,借增贷减。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

企业可以用( )弥补本年亏损。

A.下一年度的税前利润

B.下一年度的税后利润

C.以前年度提取未使用的盈余公积

D.以前年度提取未使用的公益金

正确答案:AC

企业有三条渠道自行弥补亏损:一是用以后5个年度税前利润弥补。二是用以后年度税后利润弥补,也就是企业发生的亏损经过五年期间未弥补足额的,尚未弥补的亏损应用所得税后的利润弥补。三是盈余公积弥补亏损

企业有三条渠道自行弥补亏损:一是用以后5个年度税前利润弥补。二是用以后年度税后利润弥补,也就是企业发生的亏损经过五年期间未弥补足额的,尚未弥补的亏损应用所得税后的利润弥补。三是盈余公积弥补亏损

下列各项中,属于企业筹资活动的有( )。 A.购买专利权 B.发行股票 C.支付长期借款本金 D.购买零部件

正确答案:BC

购买专利权和零部件属于企业的对内投资活动。

购买专利权和零部件属于企业的对内投资活动。

2009年3月,甲企业注册了新商标,领取了一份商标注册证;与某外商投资企业签订了一份货物买卖合同,合同标的额600 000元,另外支付货物运输费50 000元;与工商银行某分行签订借款合同,借款金额1 000 000元。已知商标注册证按件贴花5元,买卖合同、运输合同、借款合同适用的印花税率分别为0.3‰、0.5‰、0.o5%o。甲企业3月份应缴纳的印花税税额为( )元。

A.250

B.255

C.260

D.265

正确答案:C

应缴纳印花税总额=5+600 000×0.3‰+50 000×0.5‰+1 000 000×0.O5‰=260(元)

减免税是税法要素中的重要要素,其主要形式包括( )。

A.税基式减免

B.税率式减免

C.税额式减免

D.自由式减免

正确答案:ABC

本题考核减免税的形式。减免税的形式主要包括:税基式减免、税率式减免和税额式减免三种。

本题考核减免税的形式。减免税的形式主要包括:税基式减免、税率式减免和税额式减免三种。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-29

- 2021-10-18

- 2021-01-18

- 2020-12-30

- 2021-10-18

- 2021-10-18

- 2020-12-26

- 2021-01-16

- 2021-05-08

- 2021-01-02

- 2021-10-18

- 2021-02-27

- 2021-10-17

- 2021-01-18

- 2021-02-27

- 2021-10-17

- 2021-10-20

- 2021-12-10

- 2021-01-14

- 2021-03-01

- 2020-12-26

- 2021-05-21

- 2021-08-26

- 2021-02-19

- 2021-01-07

- 2021-01-12

- 2021-01-18

- 2021-10-17

- 2021-03-01

- 2021-05-22