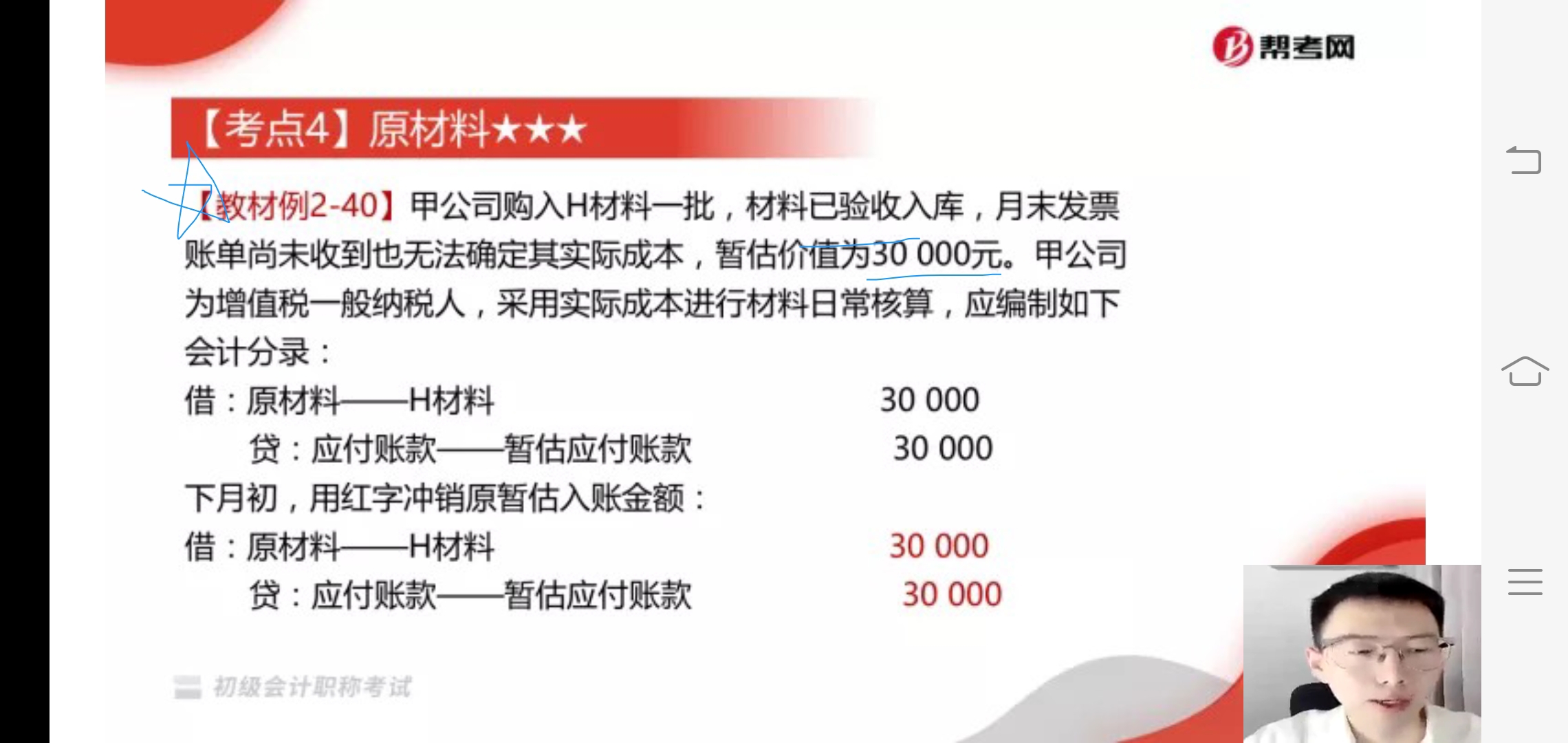

为什么下月初是用红字冲销,而不是反向结转

发布时间:2020-12-29

为什么下月初是用红字冲销,而不是反向结转

最佳答案

同学,您好,很高兴为您服务!

红字冲销表示的是负数,所以与反向做分录是一样的效果哈。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

某运输公司为增值税一般纳税人,2015年10月发生如下业务:

(1)购入运输用汽车5辆,取得的机动车销售统一发票上注明的税额为21.25万元;

(2)为一般纳税人提供运输服务,取得不含税销售额260万元;提供装卸搬运服务,取得不含税销售额16万元;

(3)为小规模纳税人提供运输服务,开出普通发票上注明的金额为33.3万元;

(4)为某大型集团年会提供车辆出租业务,按一辆车一个司机一天1000元的标准收费,取得不含税销售额5万元,开具增值税专用发票;

(5)提供十一黄金周自驾游车辆出租业务,共取得含税销售额9.36万元;

(6)购进汽油取得增值税专用发票上注明的金额为8万元,进行车辆维修保养取得的增值税专用发票上注明的金额为5万元 已知:该企业上月留抵税额为2万元,交通运输业税率为11%;提供有形动产租赁税率为17%;除有形动产租赁外的其他应征增值税的现代服务业税率为6%,该企业各项经营业务分别核算。

根据上述资料回答下列问题。

下列关于增值税的说法中不正确的有( )。

A.购入运输用汽车取得的增值税进项税额不得抵扣

B.提供装卸搬运服务取得的销售额应作为价外费用并入提供运输服务的销售额计征增值税

C.为某大型集团年会提供车辆出租业务应按11%的税率征收增值税

D.十一黄金周自驾游车辆出租业务应按11%的税率征收增值税

该企业2015年10月准予抵扣的进项税额为( )万元。A.2.21

B.21.25

C.23.46

D.25.46

该企业2015年10月的销项税额为( )万元。A.34.34

B.34.77

C.35.07

D.35.57

该企业2015年10月的增值税应纳税额为( )万元。A.9.31

B.11.31

C.13.31

D.32.56

请帮忙给出每个问题的正确答案和分析,谢谢!

购入运输用汽车取得的增值税进项税额可以抵扣;B项属于物流辅助服务,应当分别核算;D项属于有形动产租赁,税率为17%,所以,D错误。C项中因为提供的既有人又有车,所以应属于交通运输业,适用11%的税率,本题目选错误选项,因此,ABD项正确。

问题 2 答案解析:D

进项税额=21.25+8×17%+5×17%+2=25.46(万元)

问题 3 答案解析:B

销项税额=260×11%+16×6%+33.3÷(1+11%)×11%+5×11%+9.36÷(1+17%)×17%=34.77(万元)

问题 4 答案解析:A

应纳税额=34.77-25.46=9.31(万元)

用人单位招用劳动者,不得扣押劳动者的居民身份证和其他证件,不得要求劳动者提供担保或者以其他名义向劳动者收取财物。( )

答案解析:用人单位招用劳动者,不得扣押劳动者的居民身份证和其他证件,不得要求劳动者提供担保或者以其他名义向劳动者收取财物。用人单位扣押劳动者居民身份证等证件的,由劳动行政部门责令限期退还劳动者本人,并依照有关法律规定给予处罚。

试题点评:本题主要考核劳动合同法律制度的“单位招用劳动者的违法行为”知识点。

根据车船税法律制度的规定,下列各项中,属于载货汽车计税依据的是( )。

A.排气量

B.自重吨位

C.净吨位

D.购置价格

载货汽车、三轮汽车、低速货车,按自重吨位为计税依据。

车船税的纳税义务发生时问是车船管理部门核发( )。

A.车船登记证书的次月

B.行驶证中记载日期的当月

C.行驶证中记载日期的次月

D.车船上路行驶的当月

本题考核车船税的纳税义务发生时间。根据《车船税暂行条例》的规定,车船税的纳税义务发生时间,为车船管理部门核发的车船登记证书或者行驶证中记载日期的当月。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-09

- 2021-10-18

- 2021-10-18

- 2021-01-12

- 2021-02-07

- 2021-01-15

- 2021-02-12

- 2021-12-26

- 2020-12-28

- 2021-12-28

- 2021-06-08

- 2021-01-16

- 2021-02-02

- 2021-01-16

- 2021-10-28

- 2021-02-03

- 2021-10-17

- 2021-10-18

- 2021-02-18

- 2021-01-03

- 2021-01-01

- 2021-01-12

- 2021-07-08

- 2021-01-26

- 2021-02-04

- 2021-07-08

- 2021-02-19

- 2021-03-01

- 2021-04-03

- 2021-12-05