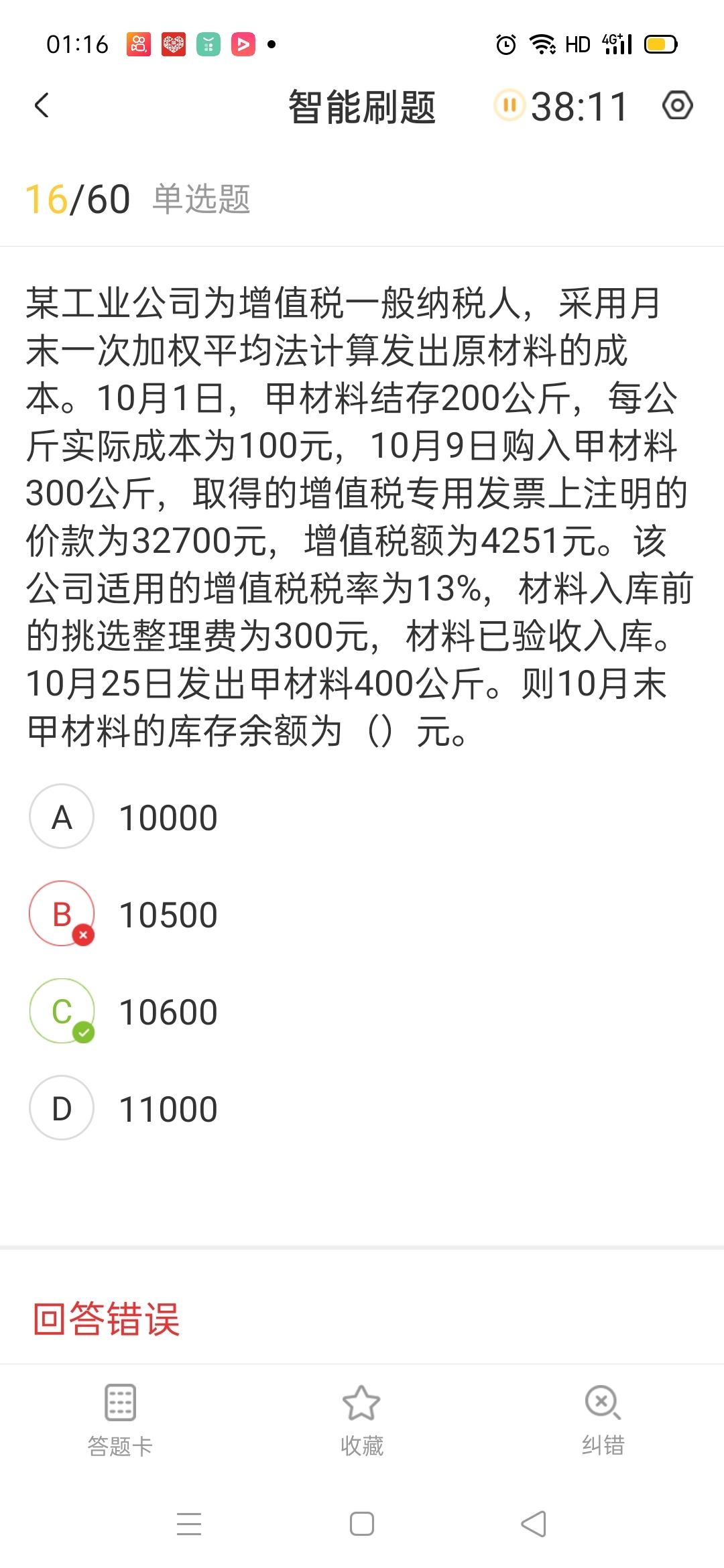

这个数量和金额为什么要加起来,不应该是金额初数...

发布时间:2021-01-18

这个数量和金额为什么要加起来,不应该是金额初数量吗

最佳答案

同学,您好,很高兴为您服务!

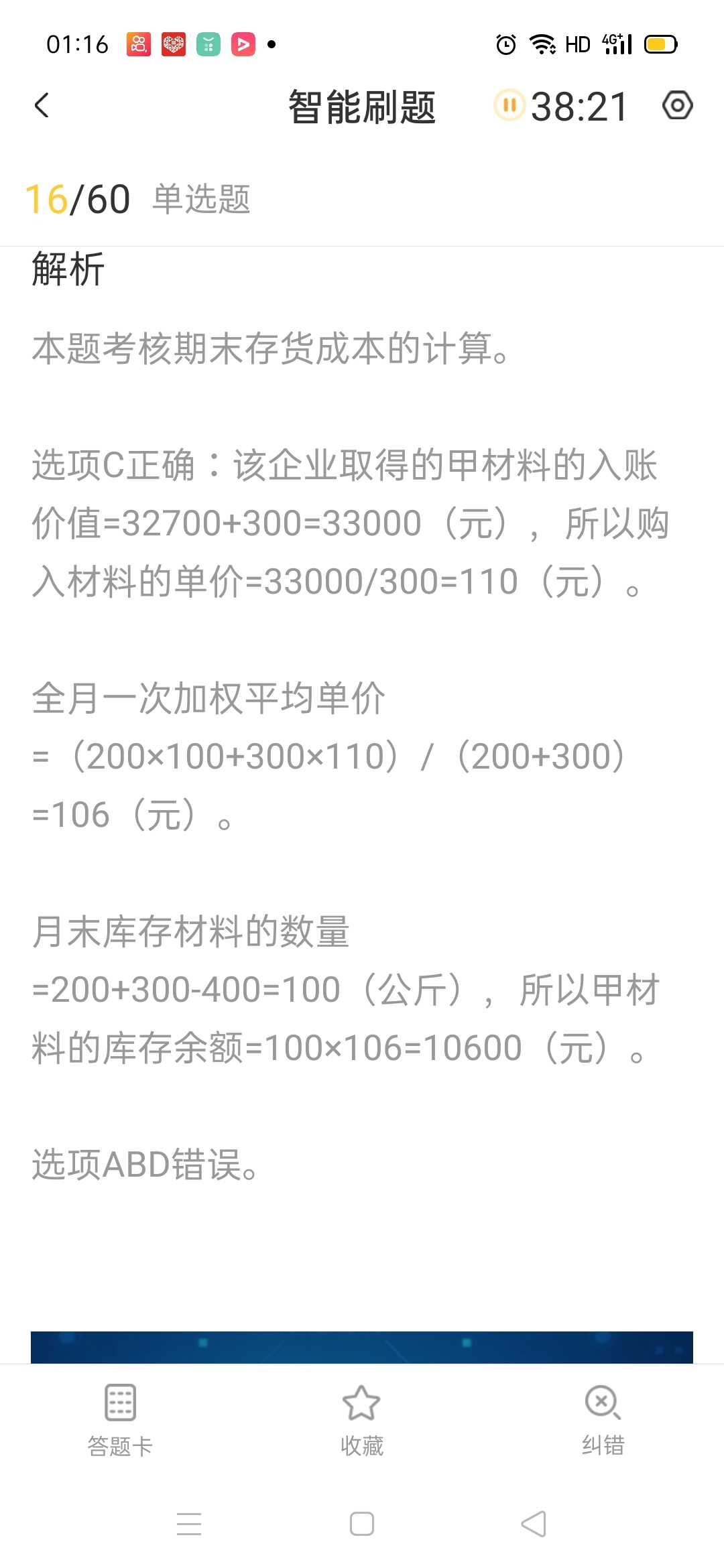

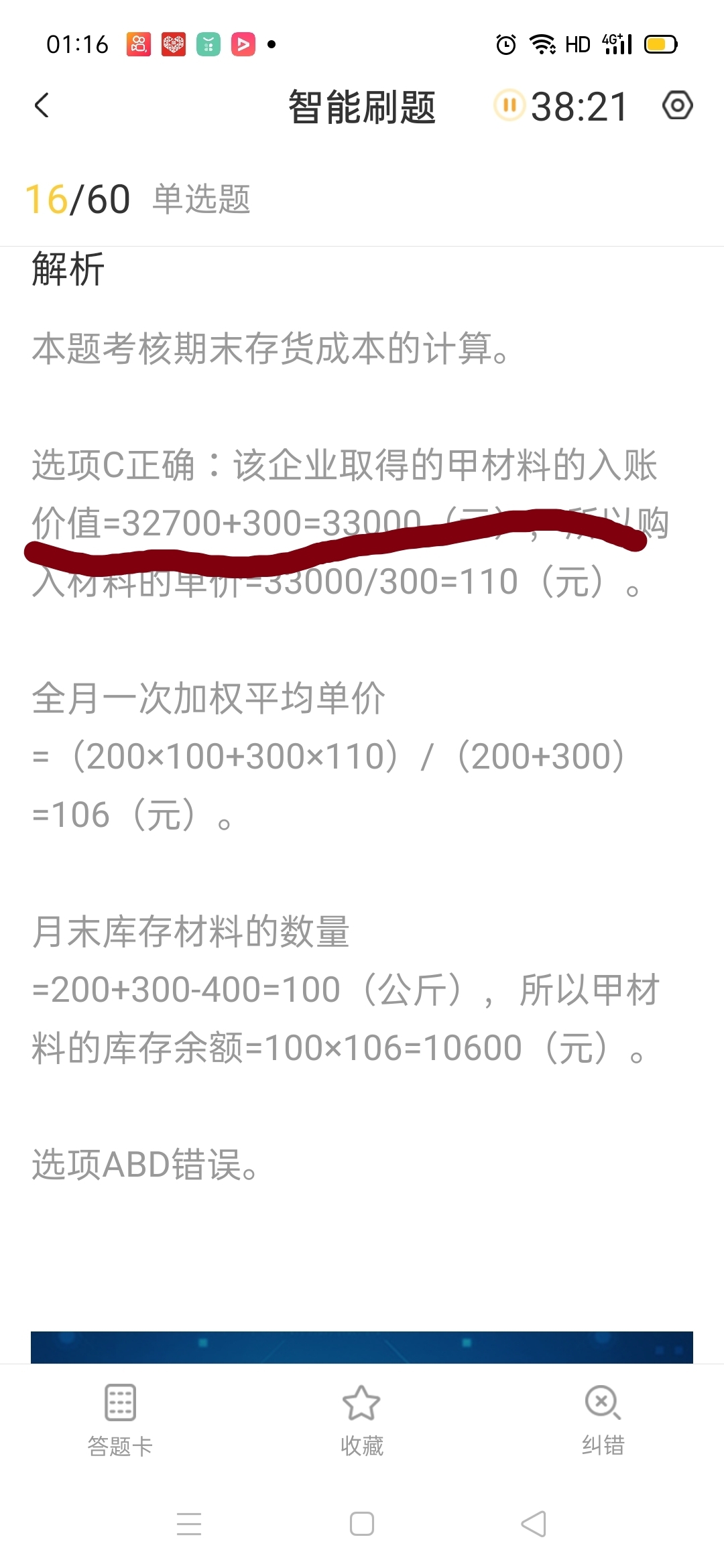

入库前的整理费用应该计入到成本的,所以要加上300

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

某个人独资企业2011年度销售收入为100000元,实际发生业务招待费8000元。根据个人所得税法律制度的规定,该企业当年可以在税前扣除的业务招待费最高为( )元。

A. 40

B.500

C.4800

D.60000

正确答案:B

【解析】个人独资企业每一纳税年度发生的与其生产经营业务直接相关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;在本题中,业务招待费实际发生额的60070=8000×60%=4800(元),当年销售收入的5‰=100000×5‰=500(元),二者孰低额(500元)为业务招待费的最高扣除限额。

【解析】个人独资企业每一纳税年度发生的与其生产经营业务直接相关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;在本题中,业务招待费实际发生额的60070=8000×60%=4800(元),当年销售收入的5‰=100000×5‰=500(元),二者孰低额(500元)为业务招待费的最高扣除限额。

账簿按其外形特征的不同,可以为( )。

A.订本账

B.活页账

C.序时账

D.卡片账

正确答案:ABD

账簿按其外形特征的不同,可以分为订本账、活页账、卡片账。

账簿按其外形特征的不同,可以分为订本账、活页账、卡片账。

按我国《企业会计准则一收入》的规定,下列各项中,不能确认为收入的是( )。

A.出租固定资产的租金收入

B.出售固定资产的价款收入

C.转让无形资产使用权收入

D.出租包装物的租金收入

正确答案:B

按我国《企业会计准则一收入》的规定,出售固定资产的价款收入不能作为收入核算,而应计入“固定资产清理”科目的贷方。

按我国《企业会计准则一收入》的规定,出售固定资产的价款收入不能作为收入核算,而应计入“固定资产清理”科目的贷方。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-26

- 2021-03-23

- 2021-10-18

- 2021-11-27

- 2021-02-16

- 2021-01-11

- 2021-01-07

- 2021-01-17

- 2021-12-25

- 2021-10-29

- 2021-02-25

- 2021-02-16

- 2021-01-14

- 2021-02-07

- 2021-01-09

- 2021-01-14

- 2020-12-27

- 2021-01-21

- 2021-05-22

- 2021-01-18

- 2021-01-26

- 2021-03-01

- 2021-01-22

- 2021-08-27

- 2021-01-15

- 2021-01-16

- 2021-02-27

- 2021-01-08

- 2021-01-02

- 2021-05-23