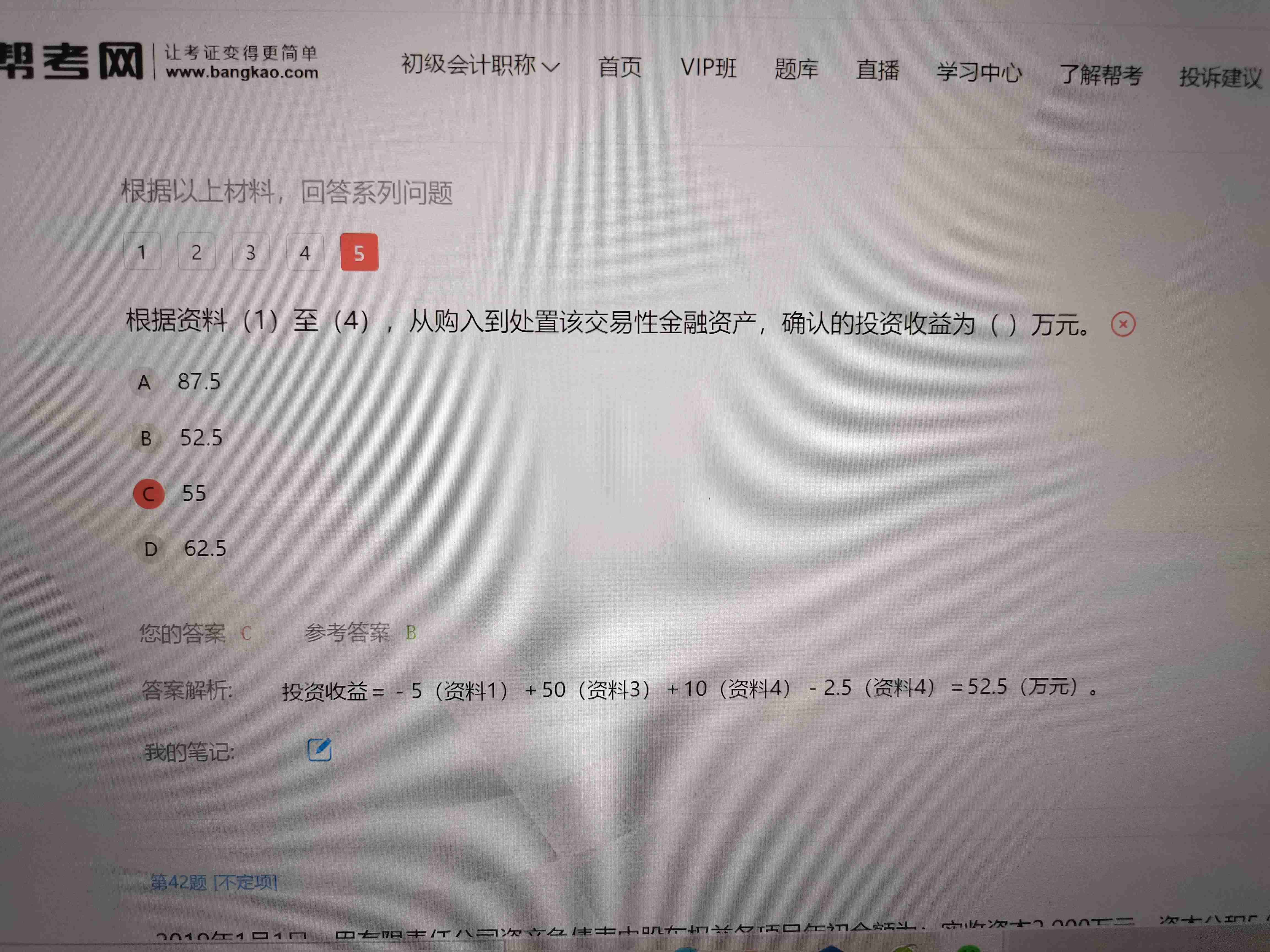

为什么只加材料三的50不加材料一的25?而且我...

发布时间:2021-01-05

为什么只加材料三的50不加材料一的25?而且我觉得50也不应该加呀,材料四中已经收到了利息。

最佳答案

同学,您好,很高兴为您服务!

材料一的25计入应收利息,材料三的50的计入投资收益,要加上。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

东方有限责任公司(以下简称东方公司)为增值税一般纳税人,20×4年11月30日的科目余额表(部分项目)如下表所示。

科目名称

借方余额

贷方余额

科目名称

借方余额

贷方余额

银行存款

54 000

短期借款

35 000

交易性金融资产

1 600

应付账款

20 000

应收账款

40 000

预收账款

51 200

坏账准备

160

应交税费

2 500

预付账款

7 000

应付利息

7 840

原材料

20 000

实收资本

240 000

库存商品

90 000

资本公积

18 000

持有至到期投资

54 000

盈余公积

11 000

固定资产

128 000

利润分配

9 900

累计折旧

26 000

本年利润

20 000

在建工程

42 000

注:“持至到期投资”科目余额中,将于一年内到期的有15 000元。东方公司12月份有关资料如下:

(1)本月销售商品共计售价50 000元,增值税额 8 500元,款项尚未收到。商品成本为42 000元(不考虑城市维护建设税和教育费附加)。

(2)收回以前年度已核销的坏账9 600元。

(3)向承包商预付工程款13 000元。

(4)计提本月固定资产折旧2 500元,均计入管理费用。另用银行存款支付其他管理费用4 000元。

(5)购入交易性金融资产,买价10 000元,另支付交易费用120元,用银行存款支付。

(6)本月支付已计提的短期借款利息7 840元。

(7)用银行存款偿还短期借款I1 000元。

(8)发生财务费用566元,均以银行存款支付。

(9)企业经过对应收账款风险的分析,决定年末按应收账款余额的0.4%计提坏账准备。

(10)公司所得税税率为33%,1~11月份的所得税费用已转入本年利润。本月应交所得税为3 300元,已用银行存款缴纳。

(11)按全年净利润的10%和5%分别计提法定盈余公积和任意盈余公积。

要求:

根据上述资料。填制东方公司12月31日资产负债表中下列项目的金额:

(1)货币资金___元。

(2)交易性金融资产___元。

(3)应收账款___元。

(4)存货___元。

(5)持有至到期投资___元。

(6)固定资产___元。

(7)在建工程___元。

(8)短期借款___元。

(9)应付利息___元。

(10)应交税费___元。

(11)资本公积___元。

(12)未分配利润___元。

1)货币资金13 774元。

(2)交易性金融资产11 600元。

(3)应收账款98 106元。

(4)存货68 000元。

(5)持有至到期投资39 000元。

(6)固定资产99 500元。

(7)在建工程55 000元。

(8)短期借款24 000元。

(9)应付利息0元。

(10)应交税费6 000元。

(11)资本公积18 000元。

(12)未分配利润32 595元。

【解析】会计分录如下:

①

借:应收账款 58 500

贷:主营业务收入 50 000

应交税费——应交增值税(销项税额)8 500

借:主营业务成本 42 000

贷:库存商品42 000

②

借:应收账款 9 600

贷:坏账准备 9 600

借:银行存款 9 600

贷:应收账款 9 600

③

借:在建工程 13 000

贷:银行存款 13 000

④

借:管理费用 6 500

贷:累计折旧 2 500

银行存款 4 000

⑤

借:交易性金融资产 10 000

投资收益 120

贷:银行存款 10 120

⑥

借:应付利息 7 840

贷:银行存款 7 840

⑦

借:短期借款 11 000

贷:银行存款 11 OOC

⑧

借:财务费用 566

贷:银行存款 566

⑨计提坏账准备前,坏账准备科目有贷方余额为160+9 600=9 760(元),期末应有的余额为:98 500×0.4%=394(元),所以本期应冲减坏账准备9 760-394=9 366(元)

借:坏账准备 9 366

贷:资产减值损失 9 36C

⑩

借:所得税费用 3 300

贷:应交税费——应交所得税 3 300

⑥

借:应交税费——应交所得税 3 300

贷:银行存款 3 300

货币资金=54 000+9 600-13 000-4 000-10120-7 840-11 000-566-3 300

=13 774

交易性金融资产

=1 600+10 000=11 600(元)

应收账款=40 000+58 500-394=98 106(元)

存货=20 000+90 000-42 000=68 000(元)

持有至到期投资=54 000—15 000=39 000(元)

固定资产=128 000—26 000—2 500=99 500(元)

在建工程=42 000+13 000

=55 000(元)

短期借款=35 000-1 1000

=24 000(元)

应付利息=7 840—7 840=0(元)

应交税费=8 500—2 500=6 000(元)

资本公积=18 000(元)

未分配利润=[20 000+3 300/33%×(1-33%)]×85%+9 900

=22 695+9 900=32 595(元)

大明公司2008年有关资料如下: (1)本年提供劳务本年收到现金2000万元,以前年度销售商品本年收到的现金200万元,本年预收款项l00万元,以前年度销售本年退回商品支付的现金60万元。 (2)本年分配的生产经营人员的职工薪酬为300万元,本年支付给在建工程人员工资l50万元,“应付职工薪酬”年初余额和年末余额分别为40万元和10万元,假定应付职工薪酬本期减少数均为本年支付的现金。 (3)本年购买商品支付的现金500万元,本年支付以前年度购买劳务的未付款项90万元和本年购买商品的预付款项75万元,本年发生的购货退回收到的现金30万元。 (4)本年年利润表中的所得税费用为60万元(均为当期应交所得税产生的所得税费用),“应交税费一应交所得税”科目年初数为5万元,年末数为3万元。假定不考虑其他税费。

要求计算:

(1)销售商品、提供劳务收到的现金;

(2)购买商品、接受劳务支付的现金;

(3)支付给职工以及为职工支付的现金;

(4)支付的各项税费。

(1)销售商品、提供劳务收到的现金=2000+200+100-60=2240(万元)

(2)购买商品、接受劳务支付的现金=500+90+75-30=635(万元)

(3)支付给职工以及为职工支付的现金-300+(40-10)-330(万元)

(4)支付的各项税费-60+(5-3)=62(万元)

某企业为增值税小规模纳税企业。该企业购入甲材料600公斤,每公斤含税单价为 50元,发生运杂费2 000元,运输途中发生合理损耗10公斤,入库前发生挑选整理费用200元。该批甲材料的入账价值为( )元。

A.30 000

B.32 000

C.32 200

D.32 700

解析:材料的入账价值一般包括采购价格、进口关税和其他税金、运输费、装卸费、保险费以及其他可直接归属于存货采购的费用,企业为增值税小规模纳税人时,其材料的入账价值还应包括增值税,因此,该批甲材料的入账价值=600×50+2 000+200=32 200 (元)。由于运输途中发生的损耗属于合理损耗,因此,应作为材料的入账价值。

需要结计本年累计发生额的某些明细账户,12月末结账时应在12月合计行下结出自年初起至本年末止的累计发生额,登记在12月份发生额下面,在摘要栏内注明“本年累计”字样,并在( )。

A.累计发生额下面划双红线

B.累计发生额下面划单红线

C.累计发生额下面通栏划双红线

D.累计发生额下面划通栏单红线

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-01-08

- 2021-02-01

- 2021-02-05

- 2021-10-17

- 2021-01-03

- 2021-10-14

- 2021-01-18

- 2021-01-16

- 2021-01-21

- 2021-02-22

- 2021-02-16

- 2021-01-11

- 2021-02-03

- 2021-10-18

- 2021-01-10

- 2021-02-14

- 2021-02-26

- 2021-01-04

- 2021-05-11

- 2021-01-18

- 2021-01-15

- 2021-02-12

- 2021-02-19

- 2021-07-09

- 2021-01-02

- 2021-01-22

- 2021-10-25

- 2021-01-07

- 2021-10-18