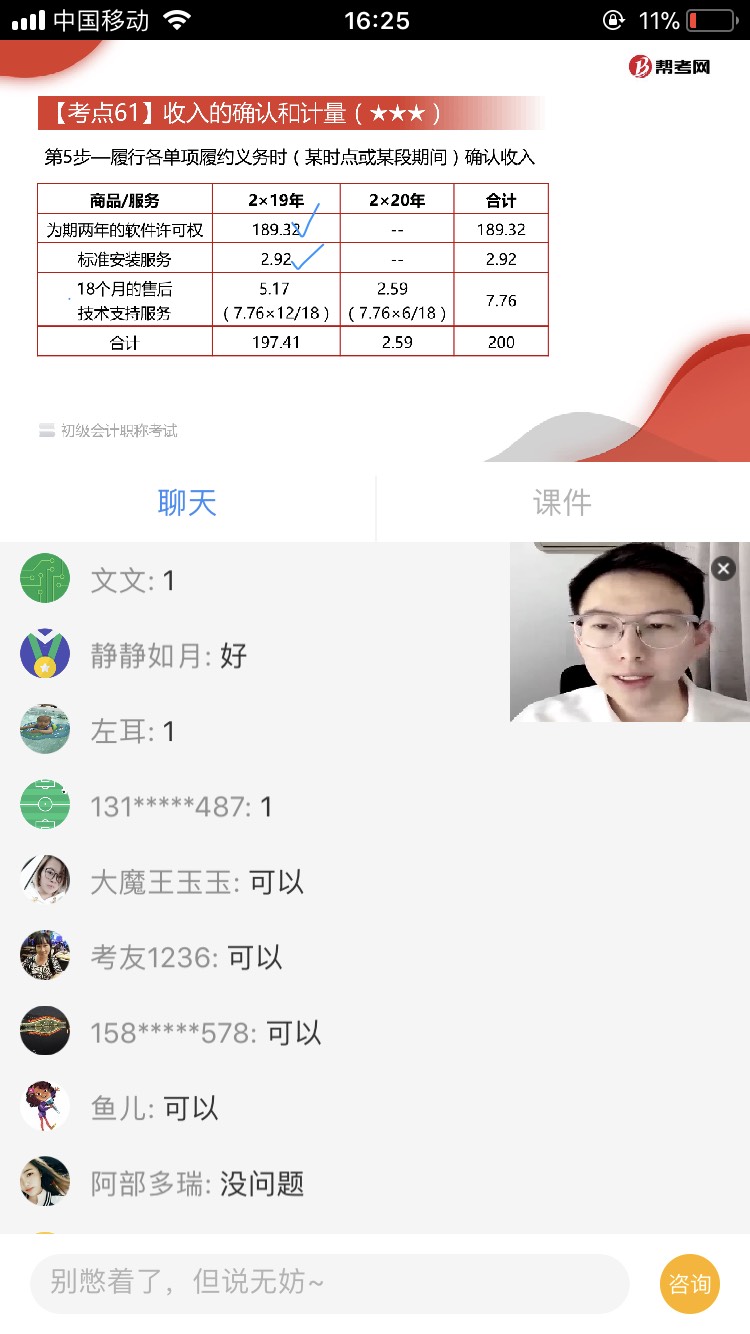

为期两年的软件许可权为啥只在19年确认收入,

发布时间:2021-01-16

为期两年的软件许可权为啥只在19年确认收入,

最佳答案

题

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

对同定资产提取折旧,下面说法不正确的是( )

A.未投入使用的房屋、建筑物不能提取折旧

B.未使用的机器不能提取折旧

C.以经营租赁方式租人固定资产不能提取折旧

D.价值合并在房屋中作为固定资产入账的土地可以提取折旧

正确答案:A

根据我国《合同法》的规定,可撤销合同行使撤销权的时效期间是具有撤销权的当事人知道或者应当知道撤销事由之日起( )行使。

A.5年内

B.3年内

C.2年内

D.1年内

正确答案:D

本题考核可撤销合同的撤销时效期间,根据规定,可撤销合同自具有撤销权的当事人知道或应当知道撤销事由之日起1年内行使。

本题考核可撤销合同的撤销时效期间,根据规定,可撤销合同自具有撤销权的当事人知道或应当知道撤销事由之日起1年内行使。

上市公司董事会通过股票股利分配方案时,财会部门应将拟分配的股票股利确认为负债。( )

A.正确

B.错误

正确答案:B

解析:股票股利在实际发放的时候应该增加股本,不能够确认负债。

解析:股票股利在实际发放的时候应该增加股本,不能够确认负债。

下列各项中,影响利润表“营业收入”项目金额的有( )。

A.“主营业务收入”科目贷方发生额

B.“主营业务收入”科目借方发生额

C.计入“主营业务收入”科目借方的销售折让和销售退回

D.“其他业务收入”科目贷方发生额

正确答案:ACD

利润表“营业收人”项目应反映企业经营业务所确认的收入总额,但应扣除当期发生的应冲减当期收入的销售退回和销售折让。“主营业务收入”科目的借方发生额,不仅包括当期发生的应冲减当期收入的销售退回和销售折让,还包括结转至“本年利润”科目的数额,而结转至本年利润的数额在填列利润表时不应从收入总额中扣减。其他业务收入也应包括在利润表“营业收入”项目中。

利润表“营业收人”项目应反映企业经营业务所确认的收入总额,但应扣除当期发生的应冲减当期收入的销售退回和销售折让。“主营业务收入”科目的借方发生额,不仅包括当期发生的应冲减当期收入的销售退回和销售折让,还包括结转至“本年利润”科目的数额,而结转至本年利润的数额在填列利润表时不应从收入总额中扣减。其他业务收入也应包括在利润表“营业收入”项目中。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-20

- 2020-12-29

- 2021-01-05

- 2021-02-06

- 2021-01-02

- 2021-10-18

- 2021-10-18

- 2021-01-17

- 2021-03-23

- 2021-12-10

- 2021-01-17

- 2021-02-12

- 2021-02-11

- 2021-02-08

- 2021-02-07

- 2021-03-25

- 2021-10-17

- 2021-02-04

- 2021-03-07

- 2021-02-09

- 2020-12-30

- 2021-06-28

- 2021-01-06

- 2021-01-15

- 2021-02-28

- 2021-02-27

- 2021-02-13

- 2021-01-15

- 2021-01-01

- 2021-02-09