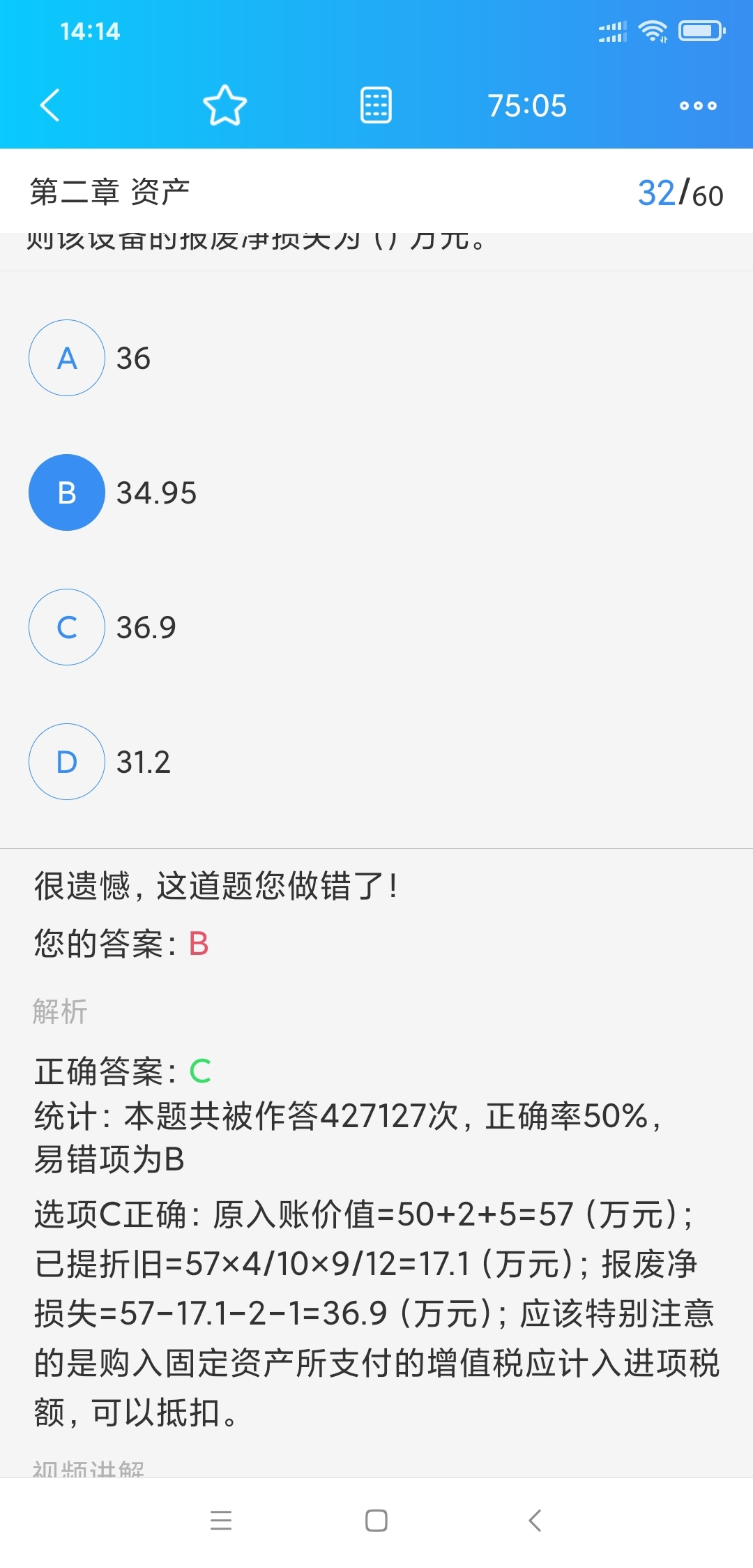

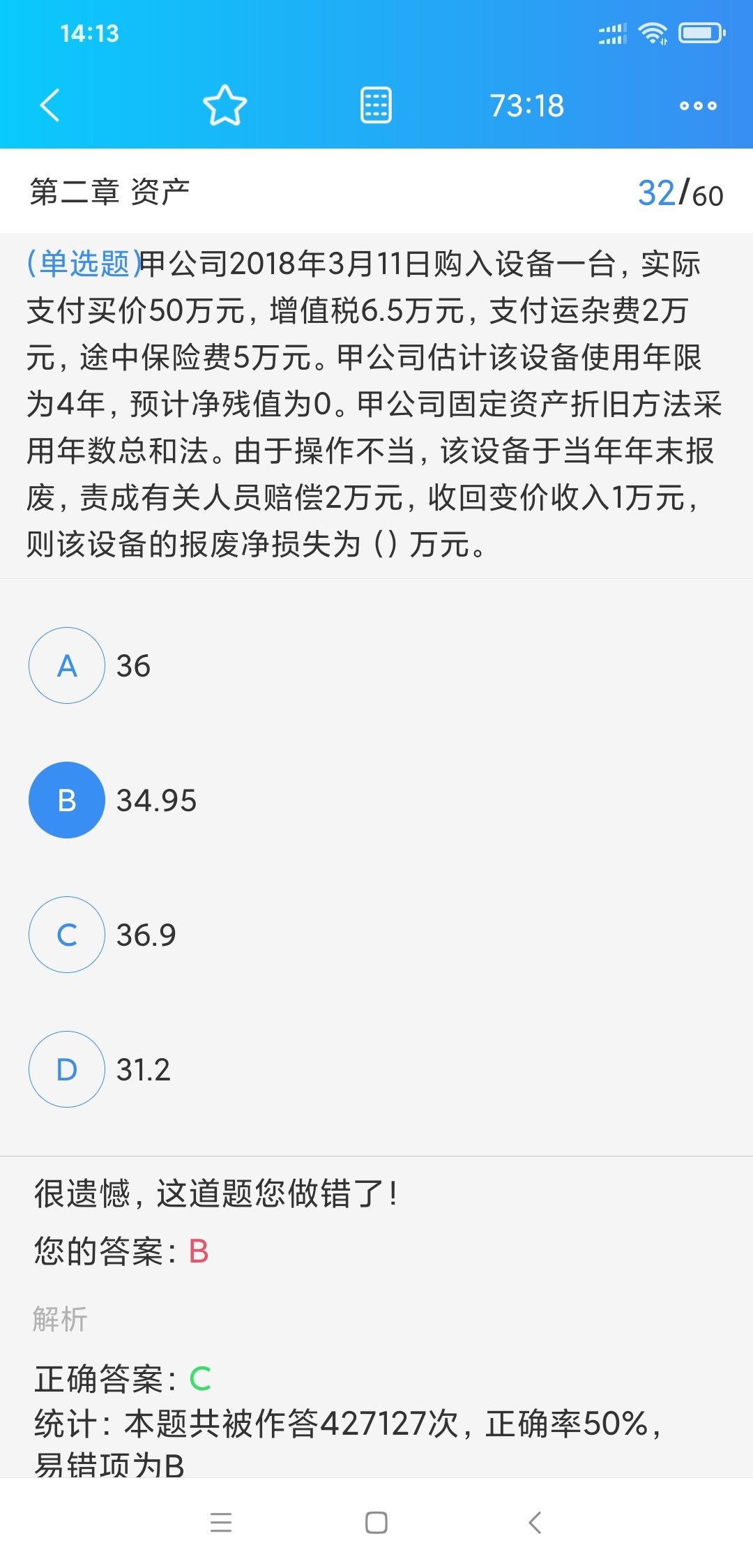

年数总和法这个这么计算,不太清楚。4/10.

发布时间:2021-01-03

年数总和法这个这么计算,不太清楚。4/10.

最佳答案

同学,您好,很高兴为您服务!

年折旧率=尚可使用年数/年数总和×100% =4/(1+2+3+4)

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

《实施条例》中规定对企业作出特别纳税调整的,应当对补征的税款,自税款所属纳税年度的次年( )起至补缴税款之日止的期间,按日加收利息。

A.3月1日

B.4月1日

C.5月1日

D.6月1日

下列各项中,免于征收增值税的有( )。

A.用于对外投资的自产产品

B.用于单位集体福利的自产货物

C.农业生产者销售的自产农业产品

D.出口外销的货物

本题考核增值税征、免税项目。选项AB属于增值税视同销售货物行为,应当征收增值税。

华西工业企业为增值税一般纳税人,增值税税率为17%(假设不考虑其他税费),原材料按计划成本核算。原材料包括A、B两种,A材料计划单位成本为每千克200元,B材料计划单位成本为每千克170元。按每笔业务结转入库材料的计划成本,入库材料的成本差异于月末一次结转。发出原材料按每笔业务结转原材料的计划成本及应负担的材料成本差异。

该企业2008年10月原材料的月初余额为370 000元(A、B材料各占1 000千克),材料成本差异额月初余额为7 000元(贷方余额)。

该企业本月发生如下业务:

(1)8日,从外地采购A材料1 000千克,增值税专用发票上注明的材料价款为210000元,销货方代垫运杂费2 000元(不考虑增值税),材料尚未收到。根据货款、增值税及代垫运杂费的金额,该企业签发一张为期3个月的商业承兑汇票。

(2)16日,本月8日从外地购人的A材料已运到,验收时实际数量为920千克,经查实短缺的80千克材料为定额内合理损耗。

(3)18日,从本市购入B材料1 500千克,增值税专用发票上注明的材料价款为260 000元,企业已用银行存款支付材料款及增值税,材料已验收入库。

(4)20日,从外地购入B材料800千克,增值税专用发票上注明的材料价款为128 000元,材料已经验收入库,货款及增值税已通过银行汇出。

(5)25日,企业从外地购人A材料500千克,材料已验收入库,但发票等单据尚未收到,货款未付。

(6)31日,本月25日购入并验收入库的材料,发票等单据仍未收到。

(7)结转本月收入材料的材料成本差异。

(8)本月基本生产车间生产产品耗用A材料1000千克,车间一般耗用B材料200千克,管理部门耗用B材料300千克。

(9)本月在建工程领用B材料2 000千克,该材料的增值税应由在建工程负担,按材料实际成本和规定的增值税税率17%计算。

(10)本月销售A材料200千克,每千克售价220元(不含应向购买者收取的增值税),销售价款及收取的增值税已收存银行。

(11)本月用A材料600千克向抚顺公司投资,取得抚顺公司10%的股权,不具有重大影响,材料的公允价值为每千克220元。计税价格等于公允价值。

要求:

(1)根据资料计算原材料本月材料成本差异率。

(2)根据资料编制(1)~(11)经济业务有关的会计分录(“应交税费”科目应列出明细科目及专栏)。

(3)计算原材料月末库存材料的实际成本。

(1)计算原材料本月材料成本差异率

原材料本月材料成本差异率

={-7000+[(212000-920×200)+(260000-1500×170)+(128000-800×170)]}÷(370000+920×200+2300×170)×100%=1.9%

(2)编制的会计分录如下:

①借:材料采购 212000

应交税费-应交增值税(进项税额) 35700

贷:应付票据 247700

②借:原材料 184000

贷:材料采购 184000

③借:材料采购 260000

应交税费-应交增值税(进项税额) 44200

贷:银行存款 304200

借:原材料 255000

贷:材料采购 255000

④借:材料采购 128000

应交税费-应交增值税(进项秘额) 21760

贷:银行存款 149760

借:原材料 136000

贷:材料采购 136000

⑤暂不作会计分录

⑥借:原材料 100000

贷:应付账款 100000

⑦本月收入材料成本差异额=(212000-184000)+(260000-255000)+(128000-136000)=25000(元)

借:材料成本差异 25000

贷:材料采购 25000

⑧借:生产成本 200000

制造费用 34000

管理费用 51000

贷:原材料 285000

借:生产成本 3800

制造费用 646

管理费用 969

贷:材料成本差异 5415

⑨借:在建工程 405358.2

贷:原材料 340000

材料成本差异6460

应交税费-应交增值税(进项税额转出) 58898.2 [2000×170×(1+1.9%)×0.17]]

⑩借:银行存款 51480

贷:其他业务收入 44000

应交税费-应交增值税(销项税额) 7480

借:其他业务成本 40760

贷:原材料 40000

材料成本差异 760

⑩借:长期股权投资-抚顺公司 154440

贷:其他业务收入 132000

应交税费-应交增值税(销项税额) 22440

借:其他业务成本 122280

贷:原材料 120000

材料成本差异 2280

(3)期末库存原材料的实际成本

=(370000+184000+255000+136000+100000-285000-340000-40000-120000)×(1+1.9%)=264940(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-27

- 2021-01-31

- 2021-01-23

- 2021-02-22

- 2021-01-17

- 2021-01-04

- 2021-10-18

- 2021-05-15

- 2021-10-18

- 2021-01-27

- 2020-12-30

- 2021-07-07

- 2021-01-04

- 2021-02-28

- 2021-10-18

- 2021-01-31

- 2021-12-10

- 2021-11-06

- 2021-03-11

- 2021-12-13

- 2021-01-25

- 2021-01-16

- 2021-07-17

- 2021-10-17

- 2021-01-15

- 2021-01-07

- 2021-01-01

- 2021-01-15

- 2021-01-15

- 2021-05-24