老师,看到电池那块了吗?免征的那么多,征的怎么...

发布时间:2021-01-09

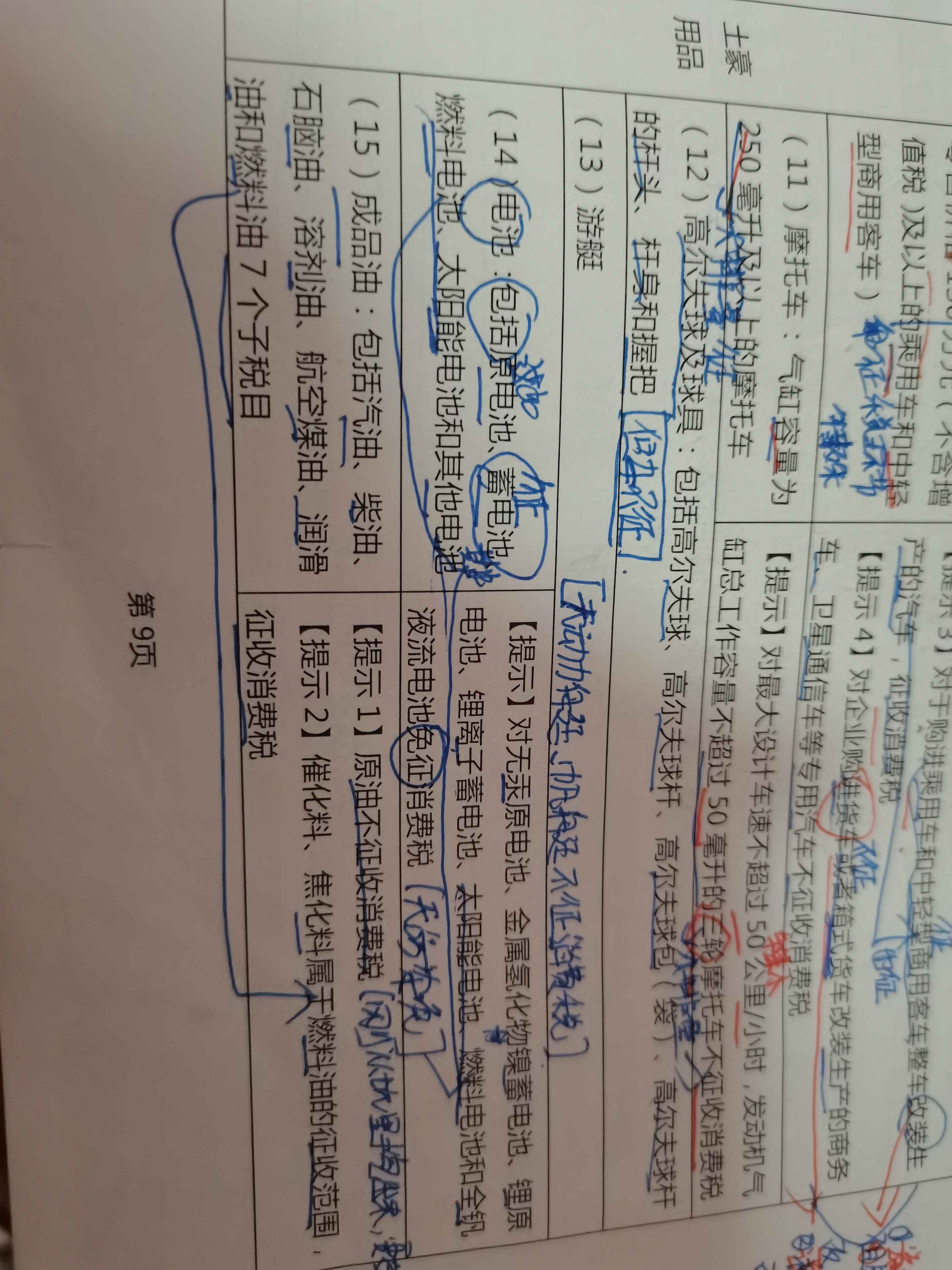

老师,看到电池那块了吗?免征的那么多,征的怎么那么少?我看免征的里面有太阳能电池,征的里面也有,能给解释一下吗?课件里,老师粗略过了一下,都没说

最佳答案

同学,您好,很高兴为您服务!

免税收入是纳税人应税收入的重要组成部分,只是国家为了实现某些经济和社会目标,在特定时期或对特定项目取得的经济利益给予的税收优惠照顾,而在一定时期又有可能恢复征税的收入范围。

电池是属于征税范围内的,但是给予优惠对无汞原电池、金属氢化物镍蓄电池(又称“氢镍蓄电池”或“镍氢蓄电池”)、锂原电池、锂离子蓄电池、太阳能电池、燃料电池和全钒液流电池免征消费税。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列资产负债表( )项目,应根据有关科目余额减去其备抵科目余额后的净额填列。

A.固定资产

B.交易性金融资产

C.长期股权投资

D.无形资产

正确答案:ACD

交易性金融资产”项目应直接根据其总账科目余额填列。

交易性金融资产”项目应直接根据其总账科目余额填列。

下列选项中,会导致成本法下长期股权投资账面价值发生变动的有( )。

A.确认长期股权投资减值损失

B.投资期间被投资单位实现净亏损

C.投资期间被投资单位宣告发放现金股利

D.出售长期股权投资的一部分

正确答案:AD

在成本法下,长期股权投资除了取得新的长期股权投资、出售一部分或全部长期股权投资和计提长期股权投资减值准备外,账面价值不会发生变化;在权益法下,取得新的长期股权投资、被投资单位实现净利润或发生净亏损、被投资单位宣告发放现金股利、被投资单位发生除净损益外所有者权益的其他变动和出售一部分或全部长期股权投资和计提长期股权投资减值准备,都会引起长期股权投资账面价值变化。

在成本法下,长期股权投资除了取得新的长期股权投资、出售一部分或全部长期股权投资和计提长期股权投资减值准备外,账面价值不会发生变化;在权益法下,取得新的长期股权投资、被投资单位实现净利润或发生净亏损、被投资单位宣告发放现金股利、被投资单位发生除净损益外所有者权益的其他变动和出售一部分或全部长期股权投资和计提长期股权投资减值准备,都会引起长期股权投资账面价值变化。

诉讼时效届满,当事人将丧失实体权利。( )

正确答案:×

诉讼时效消灭的是一种请求权,而不消灭实体权利,因此超过诉讼时效期间,当事人自愿履行的,不受诉讼时效的限制。

诉讼时效消灭的是一种请求权,而不消灭实体权利,因此超过诉讼时效期间,当事人自愿履行的,不受诉讼时效的限制。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-05

- 2021-04-02

- 2021-03-02

- 2021-01-14

- 2021-03-27

- 2021-06-08

- 2021-01-27

- 2021-11-01

- 2021-01-05

- 2021-03-01

- 2021-12-25

- 2021-01-21

- 2021-03-02

- 2021-02-03

- 2020-12-31

- 2021-03-12

- 2021-01-26

- 2021-07-08

- 2021-01-13

- 2021-01-05

- 2020-12-29

- 2021-01-08

- 2021-11-28

- 2021-02-05

- 2021-10-17

- 2021-10-19

- 2021-10-18

- 2020-12-30

- 2021-01-24

- 2021-01-22