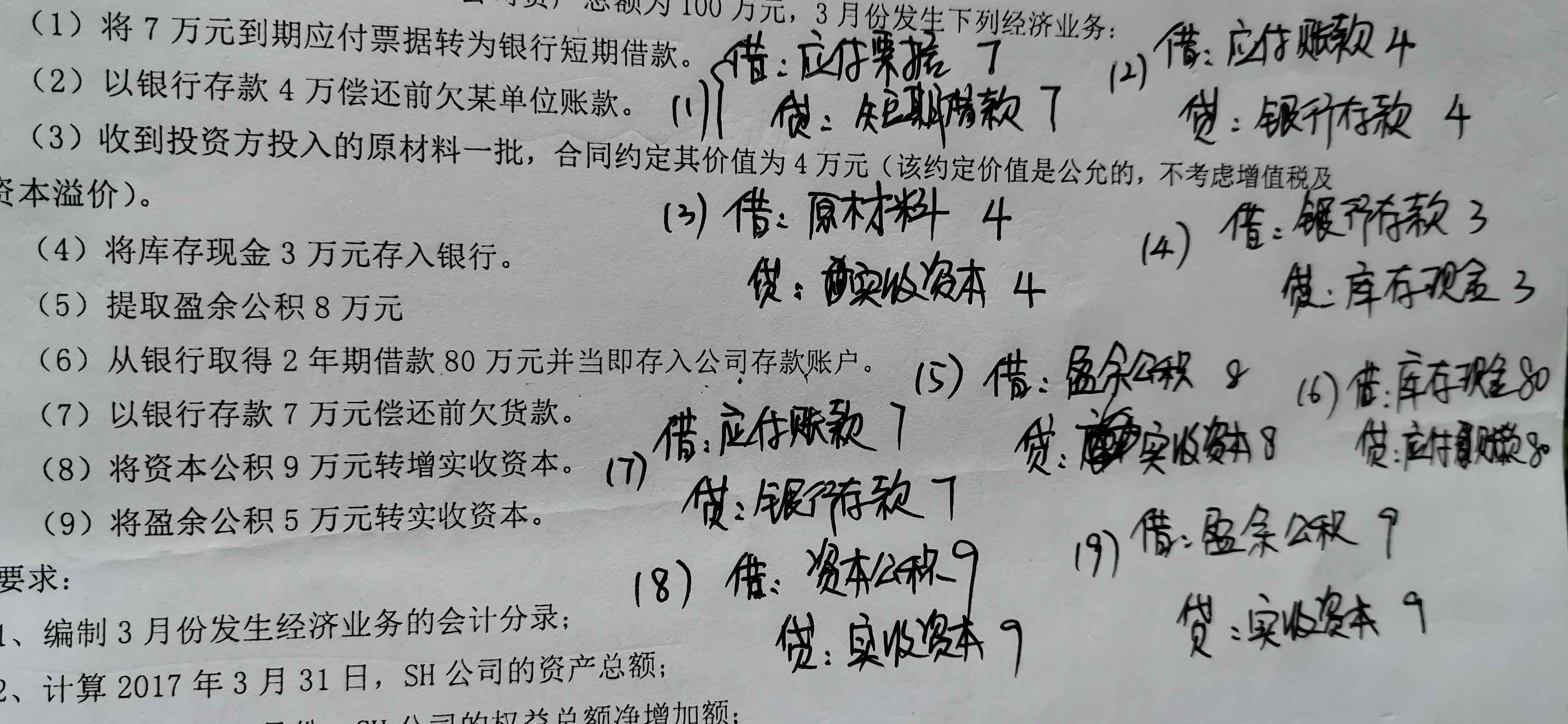

老师能我查看一下这笔分录写的正确吗?其中第8笔...

发布时间:2021-01-07

老师能我查看一下这笔分录写的正确吗?其中第8笔分录还是有点不太确定目录是否正确。谢谢老师

最佳答案

(5)借:利润分配-提取法定盈余公积8 贷:盈余公积-法定盈余公积8 (6)借:银行存款80 贷:长期借款80

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

企业转销无法支付的应付账款时,应将该应付账款账面余额计入( )。

A.资本公积

B.营业外收入

C.其他业务收入

D.其他应付款

华清工业企业为增值税一般纳税人,采用实际成本进行材料日常核算。有关资料如下:

20×7年5月31日资产负债表年初余额如下表所示:

资产负债表

编制单位:华清企业 20×7年5月31日 单位:元

资产 期末余额 年初余额 负债及所有者权益 期末余额 年初余额 流动资产: 流动负债: 货币资金 146 000 应付票据 应收账款 33 000 应付账款 预付款项 预收款项 105 000 存货 220 000 应付职工薪酬 5 000 应交税费 20 400 应付利息 25 000 流动负债合计 155 400 流动资产合计 399 000 非流动负债: 非流动资产: 长期借款 20 000 固定资产 300 009 其他非流动负债 65 000 在建工程 190 000 非流动负债合计 185 000 非流动资产合计 490 000 负债合计 340 400 所有者权益: 实收资本 400 000 资本公积 20 000 盈余公积 128 000 未分配利润 600 所有者权益合计 548 600 资产总计 889 000 负债及所有者权益总计 889 000

20×7年6月份本企业发生如下经济业务:

(1)采购原材料一批,取得的增值税专用发票上注明的原材料价款为40 000元,增值税额为6 800元。货款用开出的商业承兑汇票支付,但材料尚未运到。

(2)购入需要安装的设备一套运抵企业,设备价款(含税)100 000元,已用银行存款支付。

(3)用银行存款支付应付利息25 000元。

(4)提取企业行政管理部门使用固定资产折旧18 000元。

(5)本月计提坏账准备2 000元,经批准核销发生的坏账损失2 000元。

(6)计提应计入在建工程成本的长期借款利息1 000元。

(7)采用预收货款方式销售产品一批,该批产品售价90 000元,增值税税率为17%(企业已于上月预收货款105 000元)。

(8)结转销售产品成本55 000元。

(9)计算结转本月应交的城市维护建设税595元和教育费附加255元。

(10)职工报销医药费2 350元,以银行存款支付。

(11)收到客户违约金2 350元,存入银行。

(12)用银行存款支付本月发生的管理费用1 200元和销售费用300元。

(13)计算本月应交所得税,所得税税率为33%。(假定不存在纳税调整事项)

(14)用银行存款预交所得税4 000元,交纳本月增值税8 500元。

(15)月末结转本年利润。

要求:

(1)根据上述经济业务编制相关的会计分录(计算应交纳的所得税时,颂列出计算过程再做会计分录;对于“应交税费”账户,须列出明细账户,涉及增值税的,还应列出专栏)。

(2)根据上述经济业务将该企业20×7年6月30日的资产负债表“期末数”栏各有关项目的数字填入上表。

(1)有关经济业务的会计分录:

①借:在途物资 40 000

应交税费——应交增值税(进项税额) 6 800

贷:应付票据 46 800

②借:在建工程 100 000

贷:银行存款 100 000

③借:应付利息 25 000

贷:银行存款 25 000

④借:管理费用 18 000

贷:累计折旧 18 000

⑤借:资产减值损失 2 000

贷:坏账准备 2 000

借:坏账准备 2 000

贷:应收账款 2 000

⑥借:在建工程 1 000

贷:应付利息 1 000

⑦借:预收账款 105 300

贷:主营业务收入 90 000

应交税费——应交增值税(销项税额) 15 300

⑧借:主营业务成本 55 000

贷:库存商品 55 000

⑨借:营业税金及附加850

贷:应交税费——应交城市维护建设税 595

——应交教育费附加 255

⑩借:应付职工薪酬 2 350

贷:银行存款 2 350

⑨借:银行存款 2 350

贷:营业外收入 2 350

⑩借:管理费用 1 200

销售费用 300

贷:银行存款 1 500

(11)本月应交所得税 =(90 000+2 350—55 000—850—18 000—2 000)—1 200—300)×33%×15 000×33%=4 950(元)

借:所得税费用4 950

贷:应交税费——应交所得税 4 950

(12)借:应交税费——应交所得税 4 000

——应交增值税(已交税金) 8 500

贷:银行存款 12 500

(13)借:主营业务收入 90 000

营业外收入 2 350

贷:本年利润 92 350

借:本年利润82 300

贷:主营业务成本 55 000

营业税金及附加 850

管理费用 19 200

资产减值损失 2 000

销售费用 300

所得税费用4 950

(2)资产负债表

编制单位:华清企业 20×7年6月20日 单位:元

| 资 产 |

期末余额 |

年初余额 |

负债及所有者权益 |

期末余额 |

年初余额 |

|

流动资产: |

|

|

流动负债: |

|

|

|

货币资金 |

7 000 |

146 000 |

应付票据 |

46 800 |

O |

|

应收账款 |

31 300 |

33 000 |

应付账款 |

O |

O |

|

预付款项 |

O |

O |

预收款项 |

O |

105 000 |

|

存货 |

205 000 |

220 000 |

应付职工薪酬 |

2 650 |

5 000 |

|

|

|

|

应交税费 |

22 200 |

20 400 |

|

|

|

|

应付利息 |

1 000 |

25 000 |

|

流动资产合计 |

243 300 |

399 000 |

流动负债合计 |

72 650 |

155 400 |

|

非流动资产: |

|

|

非流动负债: |

|

|

|

固定资产 |

282 000 |

300 000 |

长期借款 |

120 000 |

120 000 |

|

在建工程 |

291 000 |

190 000 |

其他非流动负债 |

65 000 |

65 000 |

|

非流动资产合计 |

573 000 |

490 000 |

非流动负债合计 |

185 000 |

185 000 |

|

|

|

|

负债合计 |

257 650 |

340 400 |

|

|

|

|

所有者权益: |

|

|

|

|

|

|

实收资本 |

400 000 |

400 000 |

|

|

|

|

资本公积 |

20 000 |

20 000 |

|

|

|

|

盈余公积 |

128 000 |

128 000 |

|

|

|

|

未分配利润 |

10 650 |

600 |

|

|

|

|

所有者权益合计 |

558 650 |

548 600 |

|

资产总计 |

816 300 |

889 000 |

负债及所有者权益总计 |

816 300 |

889 OOO |

应收账款=3 000—2 000+(105 300—10 5000)=31 300(元)预收账款明细科目的借方余额应该填列在应收账款项目中。未分配利润=600+15 000×(1—33%)=10 650(元)

汇总记账凭证账务处理程序能减轻登记总分类账的工作量,且便于了解账户之间的对应关系。 ( )

A.正确

B.错误

解析:汇总记账凭证账务处理程序减轻了登记总分类账的工作量,由于按照账户对应关系?正总编制记账凭证,便于了解账户之间的对应关系。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-03

- 2021-03-31

- 2021-01-17

- 2021-01-05

- 2021-03-02

- 2021-01-19

- 2021-12-10

- 2021-03-18

- 2021-10-18

- 2021-03-02

- 2021-01-12

- 2021-03-17

- 2021-02-19

- 2021-02-11

- 2021-06-23

- 2021-05-26

- 2021-01-22

- 2021-01-23

- 2021-01-08

- 2021-02-05

- 2021-02-03

- 2021-02-26

- 2021-01-08

- 2021-01-13

- 2021-01-10

- 2021-01-12

- 2021-03-02

- 2021-06-02

- 2021-12-26

- 2021-01-03